Si @cygnus, estoy de acuerdo con sus preocupaciones, yo también las tengo, pero creo que tengo contraargumentos razonables.

Si, esto es cierto, el problema del rebalanceo empeora con el tiempo. Siempre he pensado en resolver este problema siguiendo la sugerencia de Harry Browne con respecto a la Cartera Permanente. Él sugería que idealmente cada uno de los 4 activos que componen su cartera debería tener un 25%. En la práctica, argumenta que basta con rebalancear cuando el activo se sale de una banda relativamente ancha (creo recordar 15%-35%, segun el famoso libro The Permanent Portfolio). Si en el caso particular de la Cartera Permanente, al hacer backtesting, la banda 15%-35% (alrededor del 25%) ha sido suficiente para no perder el efecto de la cartera, esto podría ser una regla general. To Be Confirmed.

El hecho de que los fondos de inversión se puedan traspasar sin pasar por hacienda es maravilloso, pero también es una excepcionalidad española. Esto no existe en ningún otro país que conozca, en particular ningún otro país de la Unión Europea. Cuando lo comento con extranjeros, me ponen caras como que no entienden. Yo creo hay que aprovecharlo, pero no creo que vaya a durar mucho porque: no existe fuera de España, los gobiernos están buscando la implantación de nuevos impuestos, y que las personas que saldrían perdiendo son una minoría ínfima comparado con los que votarían creendo que van a ganar algo (típico problema explicado por Public Choice).

Con respecto a que es mejor hacer rebalanceos con fondos que con ETFs/acciones, ojo. Hice unas cuentas en su momento (Rebalancear inversiones ¿Mejor con fondos o con ETFs?, al hilo de un comentario de Fernando Luque en Twitter), y mi conclusión es que a mi me da igual. Es verdad que con acciones no se paga a hacienda, pero es que los fondos son típicamente 0.3-0.5%/año más ineficientes que los ETFs (mayor TER y mayores retenciones de impuestos internos al fondo). Lo uno con lo otro se contrarresta. Aquí es donde cada uno tiene que hacer sus números.

Esta preocupación también la hago mía. Sin embargo, ¿qué probabilidad hay de que los mayores fondos indexados desaparezcan? Yo creo que es insignificante. Razones:

- Mientras el cliente vea que el ETF sigue cerca del índice, nunca se va a ir. El inversor indexado (buy&hold) nunca está insatisfecho, así que el gestor nunca perderá a sus clientes.

- El fondo le proporciona ingresos al gestor sin ningún riesgo. No tiene que tomar decisiones, no hay posibilidad de equivocarse, nada puede fallar. Es el Santo Grial de Wall Street. ¿Qué probabilidad hay de que una empresa que no toma riesgos y tiene ingresos asegurados quiebre?

- Los profesionales usan ETFs.

- Hay un muchos inversores usando los ETFs por otras razones ajenas al buy&hold. Por ejemplo por análisis técnico. Dándonos liquidez a los de buy&hold, contribuyendo a los ingresos de los market makers y rebajando por tanto nuestros costes. ¿Algún día desaparecera el análsis técnico? Raro se me hace.

Yo creo que cada uno tiene que hacer sus cuentas, ver lo que le resulta más eficiente en su caso, y sentirse cómodo con la decisión. Varias metodologías dan resultados similares, y este hilo es un buen ejemplo. Al final me veo intentando limar un 0.1%/anual de aquí y de allá, y poca diferencia va a haber.

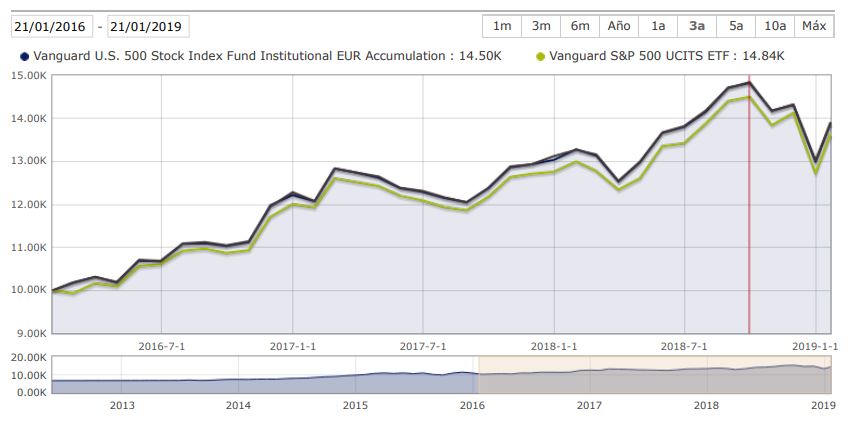

. Pero cuando he hecho comparaciones, me ha parecido apreciar que Amundi (este seguro que sí es sintético) obtiene mayor rentabilidad que mi bienamado Vanguard.

. Pero cuando he hecho comparaciones, me ha parecido apreciar que Amundi (este seguro que sí es sintético) obtiene mayor rentabilidad que mi bienamado Vanguard. , absurdo pero esto es lo que se ve en los datos. Yo creo que los ETFs grandes pueden pagar un departamento entero para mover estos papeles, y un fondo pequeño no puede.

, absurdo pero esto es lo que se ve en los datos. Yo creo que los ETFs grandes pueden pagar un departamento entero para mover estos papeles, y un fondo pequeño no puede.