Por si alguien le interesa el tema de las botellas de agua hay una empresa poco conocida, además se acaba de fusionar con otra, que se ha convertido en un actor importante en USA: Primo brands.

Dicho esto, Nestlé se ha quedado maja así en general. Solo le doy vueltas a si compensa meterle a ella en lugar de a una KO o similares.

Mientras tanto, pues ha ido pagando un dividendo del 2% o así a sus accionistas.

Eso sí, si vemos esto en euros, la película cambia algo puesto que se ha depreciado contra el terrible franco de manera significativa (-24% o así desde 2014).

El precio que se paga, como bien comentaba en 2020 nuestro amigo @Fernando , independientemente de la calidad que pueda tener un negocio, siempre importa.

Y tanto que long. Creo que es la marca que más he recomendado siempre, incluso antes de ser accionista.

En cuanto a pañales, siempre he tirado de Mercadona porque me parece lo mejor calidad/precio. Pero sin mirar el precio, la calidad de Dodot es indiscutible. Long PG también

La piel del culito de mis hijos sólo la tocaban pañales Dodot, y eso que alguna vez hice el amago de comprar los de Mercadona. La ministra de infancia de mi hogar lo tuvo siempre cristalino, asi que sí. Muy long PG.

Los mios deben ser de pellejo duro porque no han tenido problemas con ninguna marca. Fundamentalmente nos hemos guiado por la capacidad de absorcion y de amanecer sin tener que cambiar pijama y sábanas.

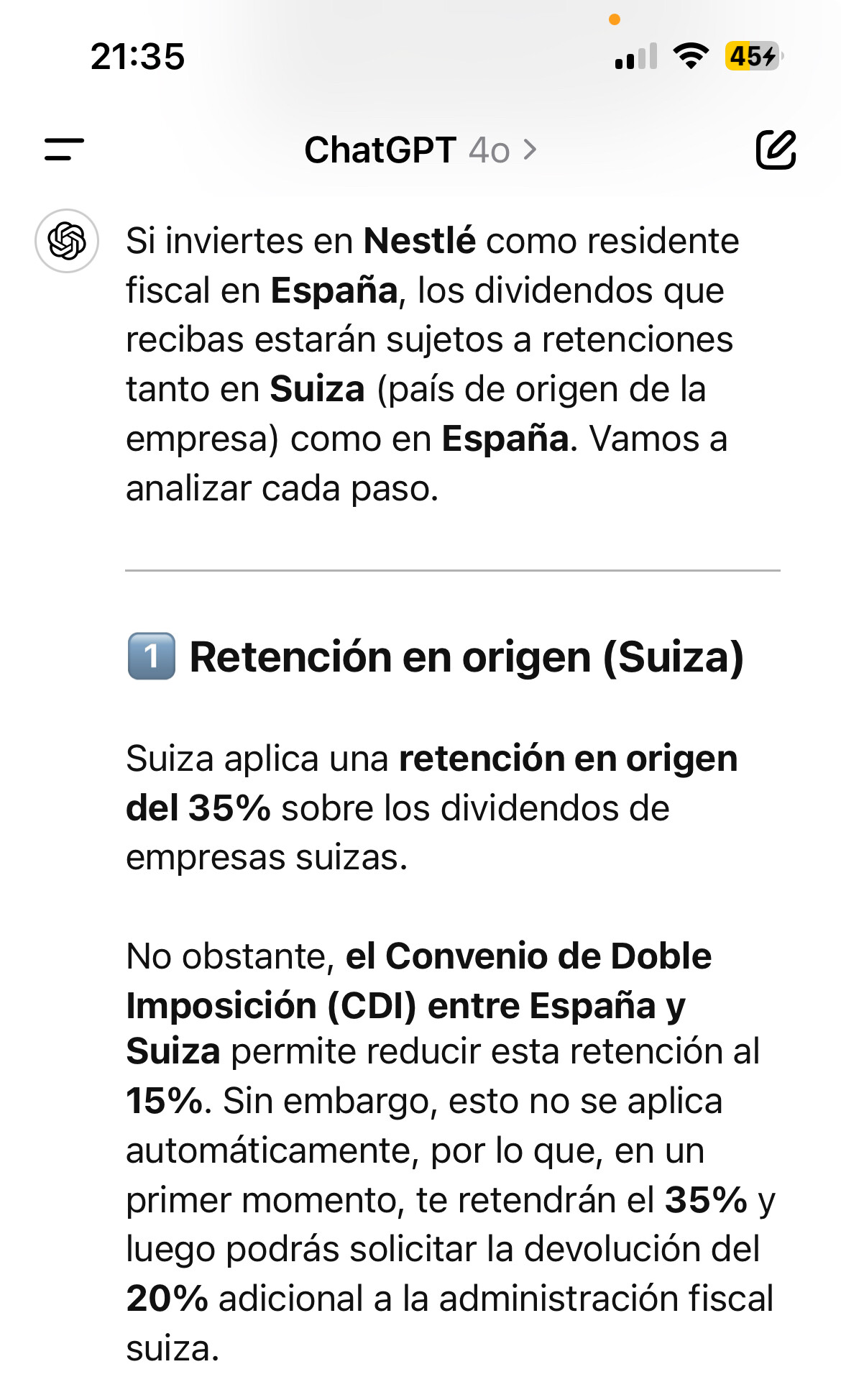

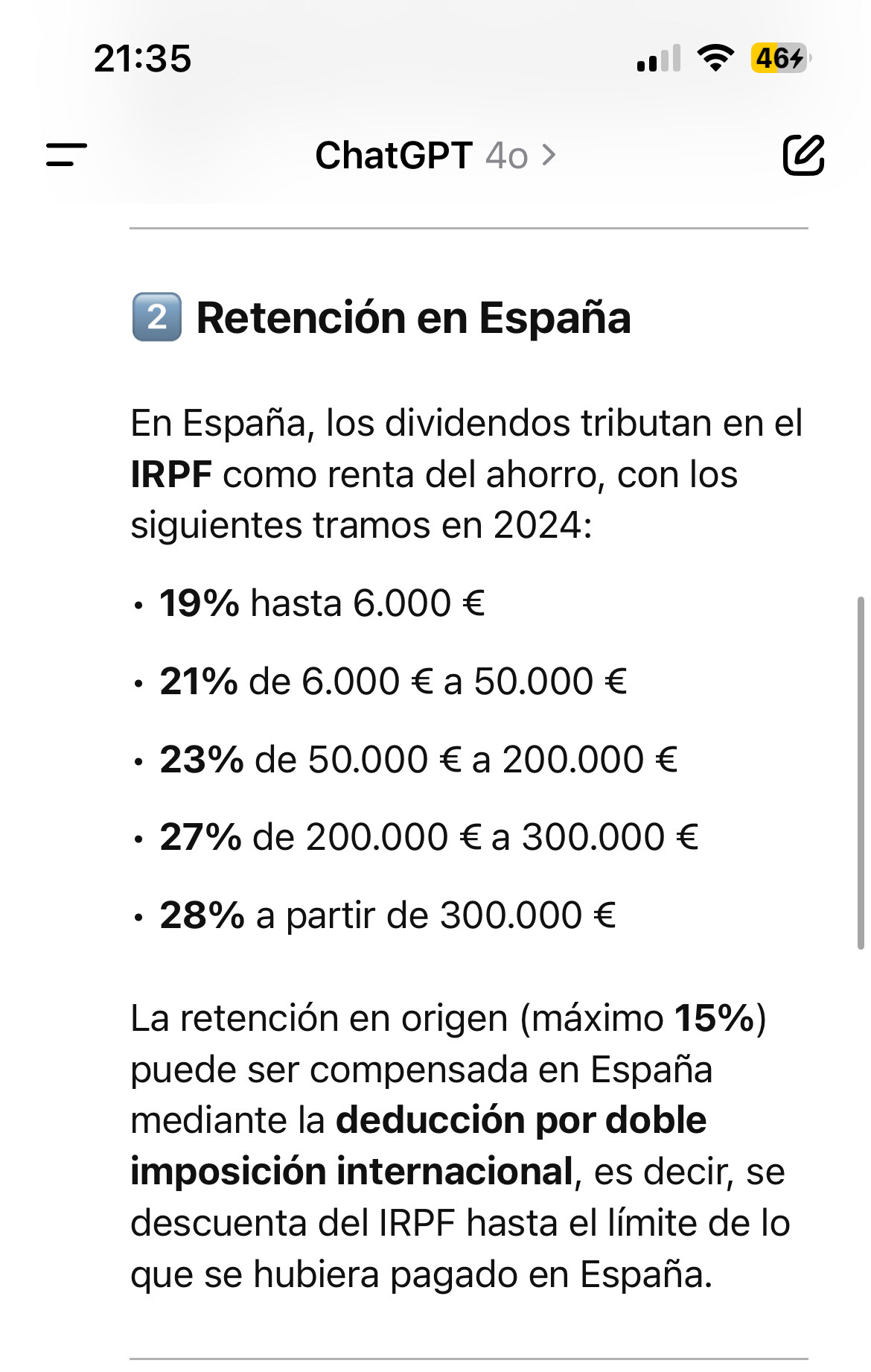

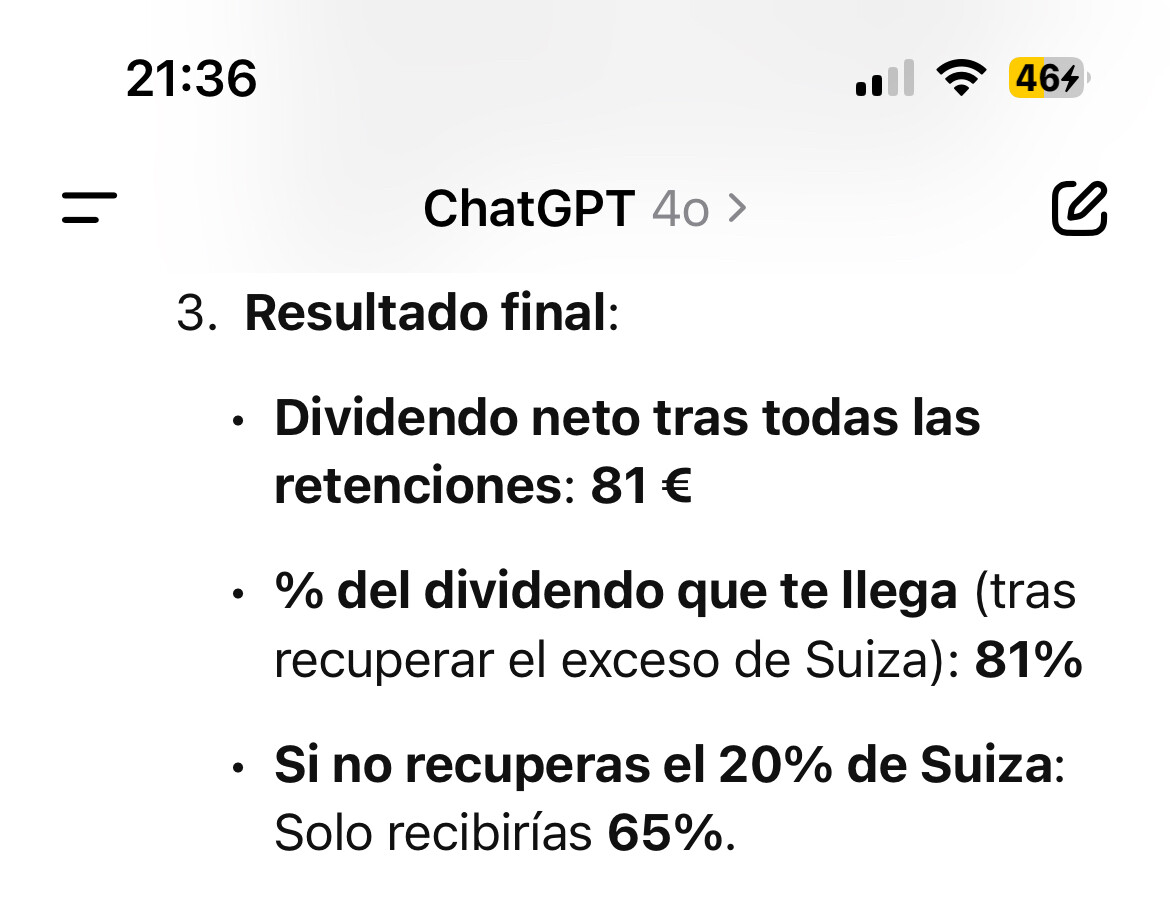

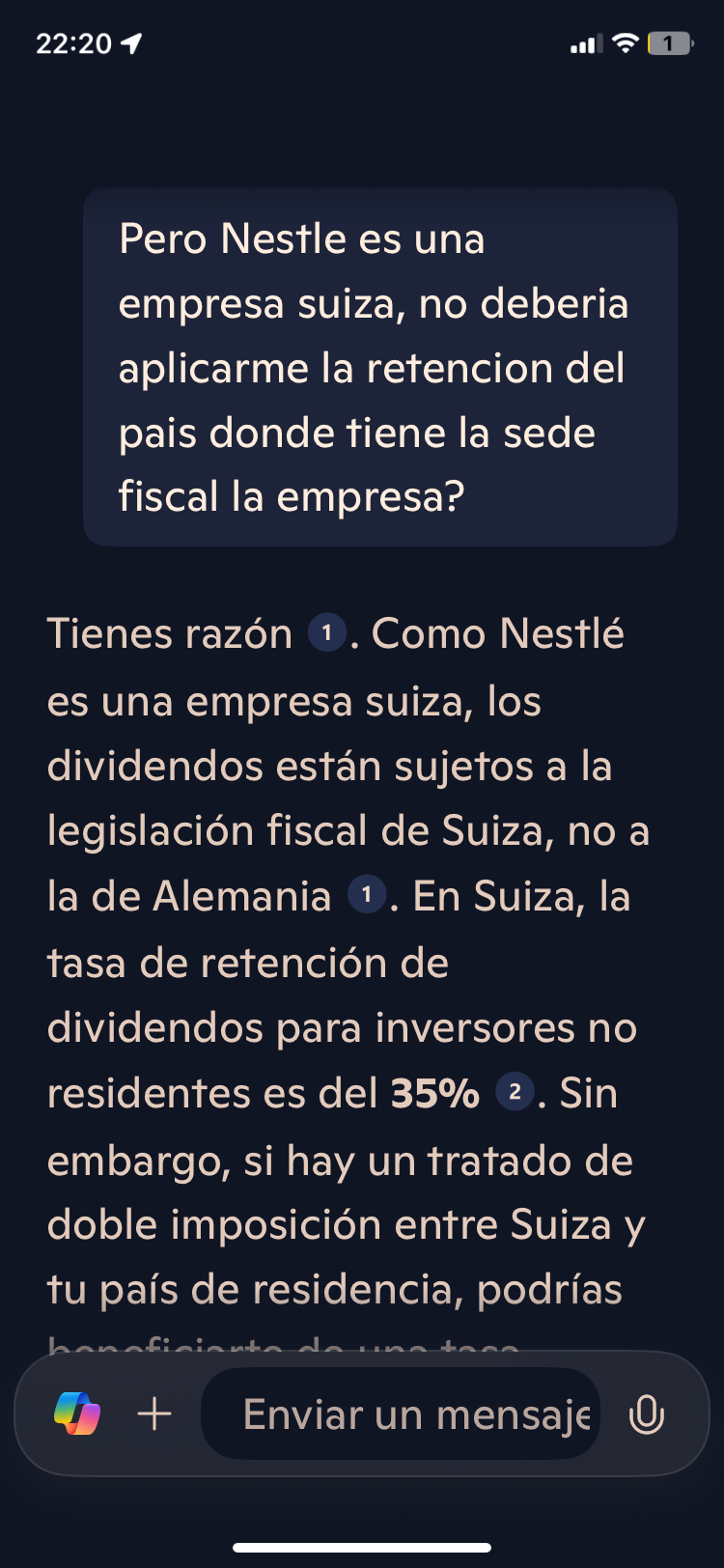

En pocas palabras, tiene un EV (Entreprise Value) superior, ahora mismo, al market cap. Lo cual implica que comprar la empresa ahora mismo puede ser una buena inversión siempre y cuando los números entren descontando la retención por dividendos que se queda el fisco suizo y que asciende a un 35% y que lastra bastante la posibilidad de componer.

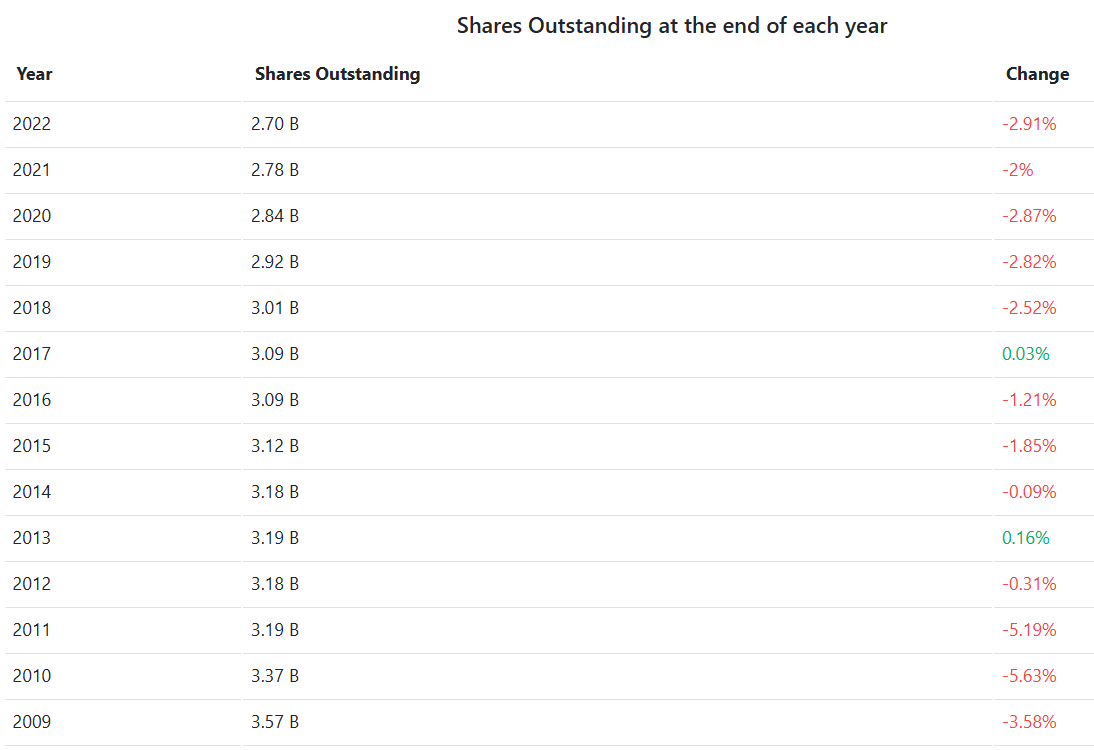

No obstante, esta empresa recompra acciones a buen ritmo, como se puede comprobar:

Estoy con ganas de ver los números que publican el próximo día 13, para ver si tendremos un poco de alegría; sabe mal porque el management tiene muy poco margen de maniobra para mostrar resultados satisfactorios; un poco similar al examen que pasó Starbucks y que aprobó por los pelos la semana pasada.

Honestamente, no creo que Mark Schneider fuera tan mal CEO, pues pivotó muy bien el período COVID, creo más bien que no tuvo tanta capacidad de gobernar el período de inflación. El 13 veremos…

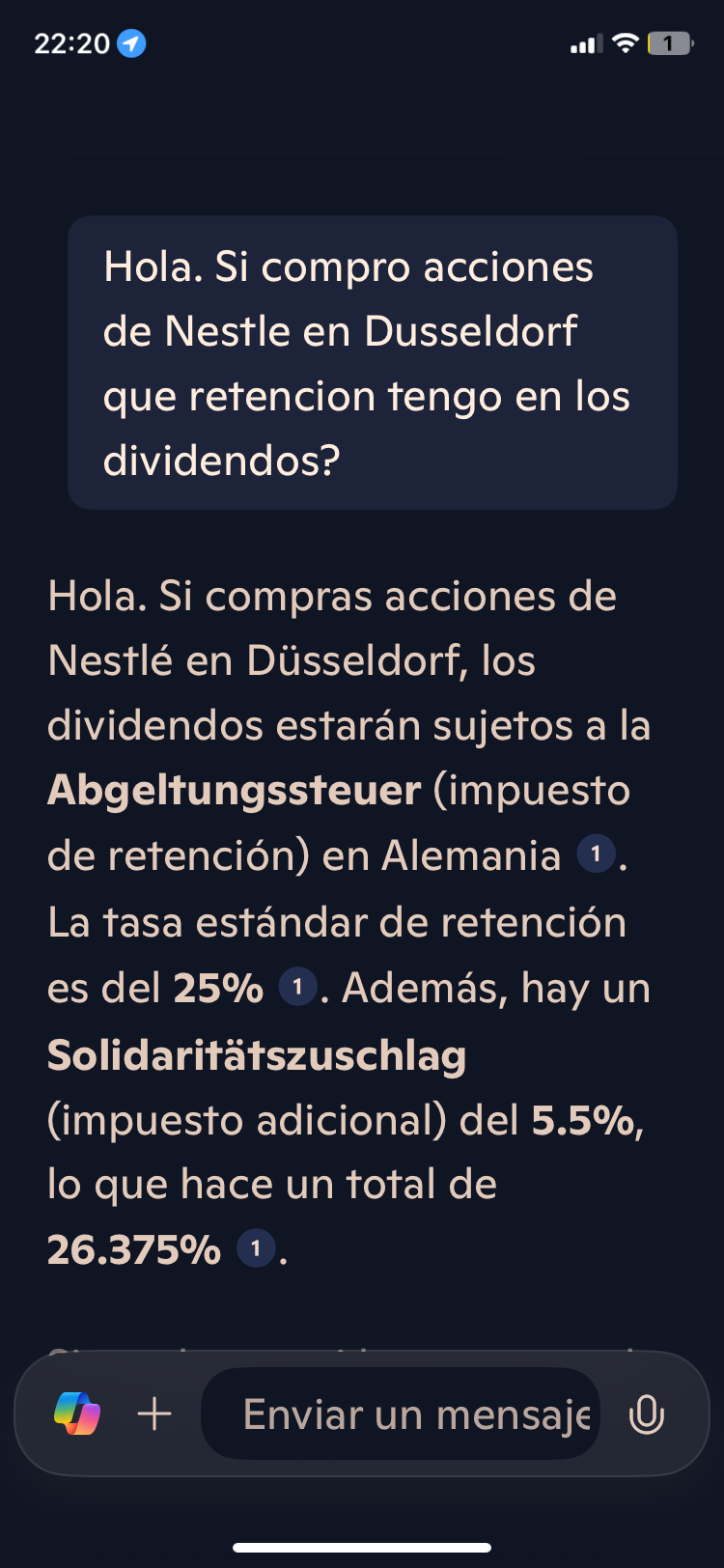

Tengo una duda señores. Nestle cotiza en suiza pero también en Dusseldorf y en otros lugares. En el caso de comprarla en Alemania, allí la retención es mas baja, del 25%, y además se puede reclamar la diferencia en las haciendas correspondientes ¿Que porcentaje de retención aplican en este caso?, entiendo que la Alemana.

Pues es extraordinario poder disponer de una herramienta así.

Yo he consultado a Copilot la versión gratuita. Y me gusta su humildad. Fíjense como rectifica.

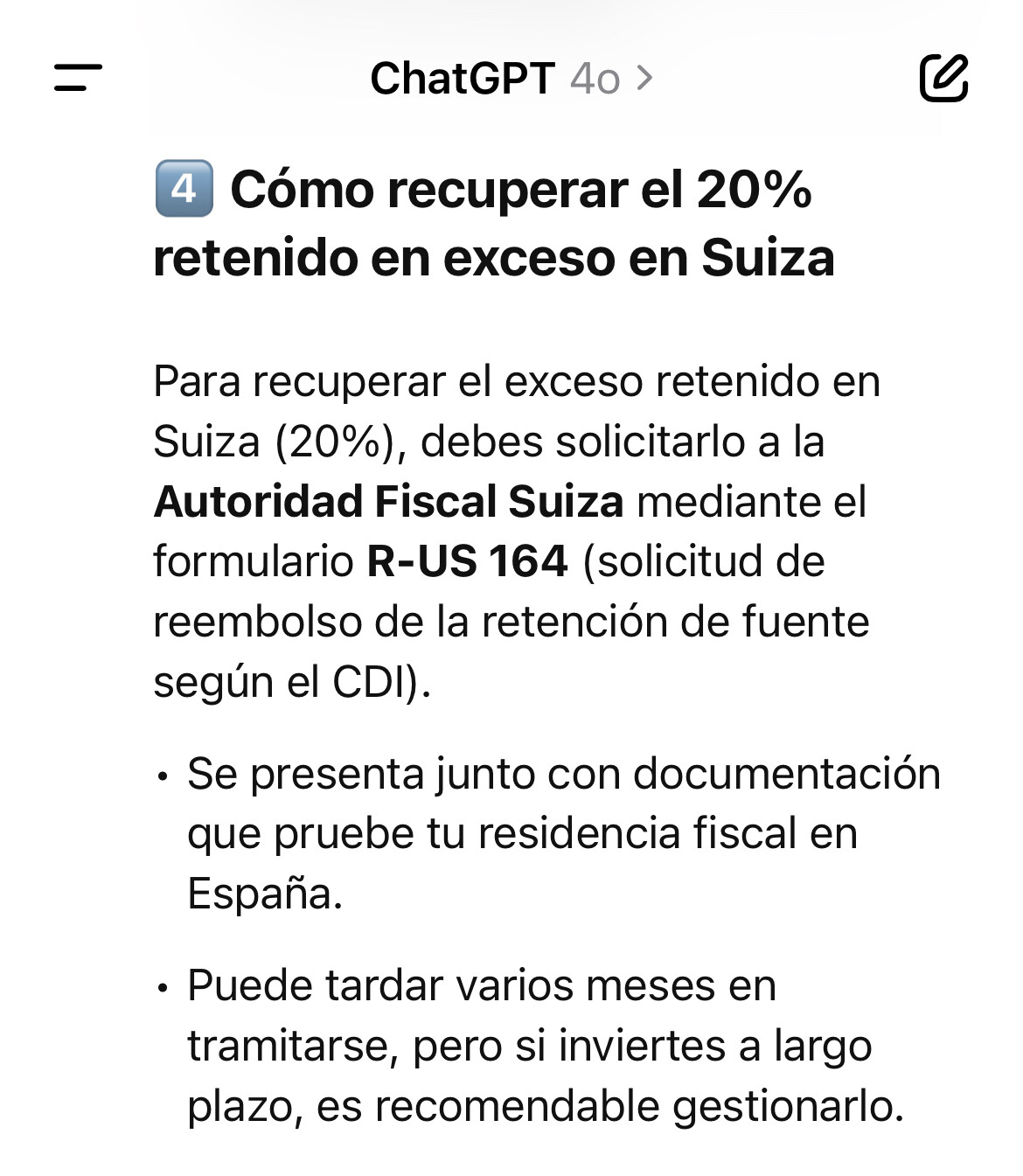

Que la pregunta mágica es: ¿y cuántas posibilidades de éxito tengo de solicitar la devolución a la Hacienda Helvética y recibir el dinero que, literalmente, me roban?

Yo no conozco a ningún mortal contrastable que haya recibido el abono del fisco suizo.