Sé que estamos en temporada algo reminisciente del 2021 teniendo un tirón muy fuerte de tech, S&P 500 otra vez en máximos y bastante growth y greed a partes iguales.

No obstante, creo que a un forward P/E de menos de 20 veces, plana durante casi 4 años, Nestlé se ha convertido en una empresa que por debajo de 100 CHF puede ser el clásico ejemplo de empresa que está plana mucho tiempo digiriendo beneficios para de repente, poderse comprar a un “precio justo”.

¿Qué opinan ustedes? Me propuse incorporar esta compañía en mi cartera por dos motivos.

Terry Smith dijo en un vídeo que se arrepentía de haber vendido Nestlé en lugar de Unilever

Siendo Hershey mi primera posición en la cartera ahora mismo, tengo ganas de tener algo de la competencia.

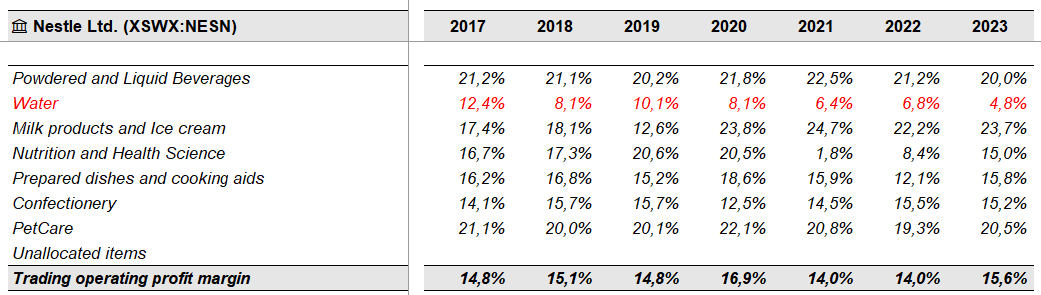

No diré aquello del “primer grupo de alimentación mundial”. Pero sí daré un dato interesante: Acciones nominativas de Nestlé aparecían en el testamento de Francesc Cambó. Como dato curioso.

Que el paradigma de empresa de calidad lleve -14% a 5 años, muestra lo inútil de utilizar semejante término.

Por cierto, hace 5 años también Grifols era de las escasas 2-3 empresas de calidad del IBEX.

Igual en el futuro la recupera, como ha hecho Inditex que era otra.

¿O igual ninguna de las tres la perdió, y resulta que la calidad es un concepto independiente de la cotización bursatil?

¿Quién sabe?

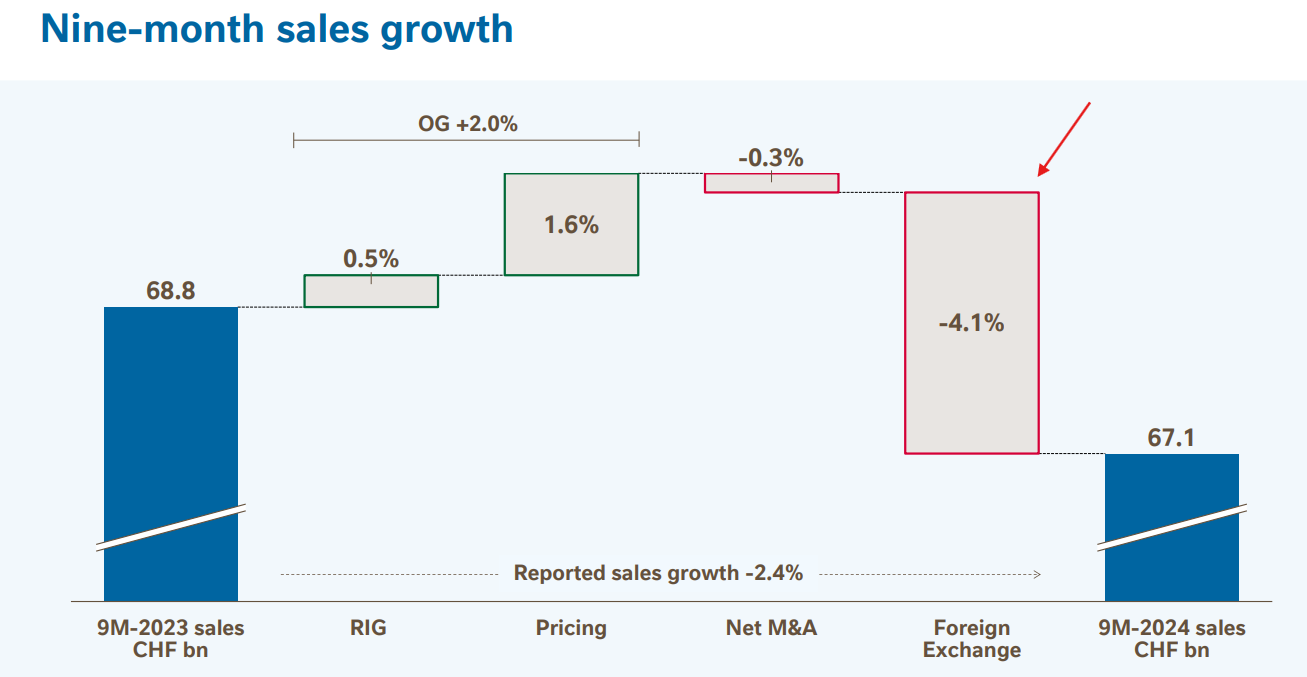

También hay que tener en cuenta que el CHF se ha revalorizado un 14% frente al euro estos 5 años, así que con eso la cosa se queda empatada. Más dividendos menos inflación, más o menos a cero.

Posiblemente la estabilidad de Nestlé fue la que hizo que durante los años de tipos cercanos a cero muchos inversores la vieran como un bono, inflando su precio.

Nestlé a mi modo de ver es la típica empresa que es tan difícil que quiebre como que crezca a lo bruto.

Quizás simplemente es que “valuation does not matter…until it does”. Que solo un necio confunde valor y precio, y todas esas historias que cuentan los Balues

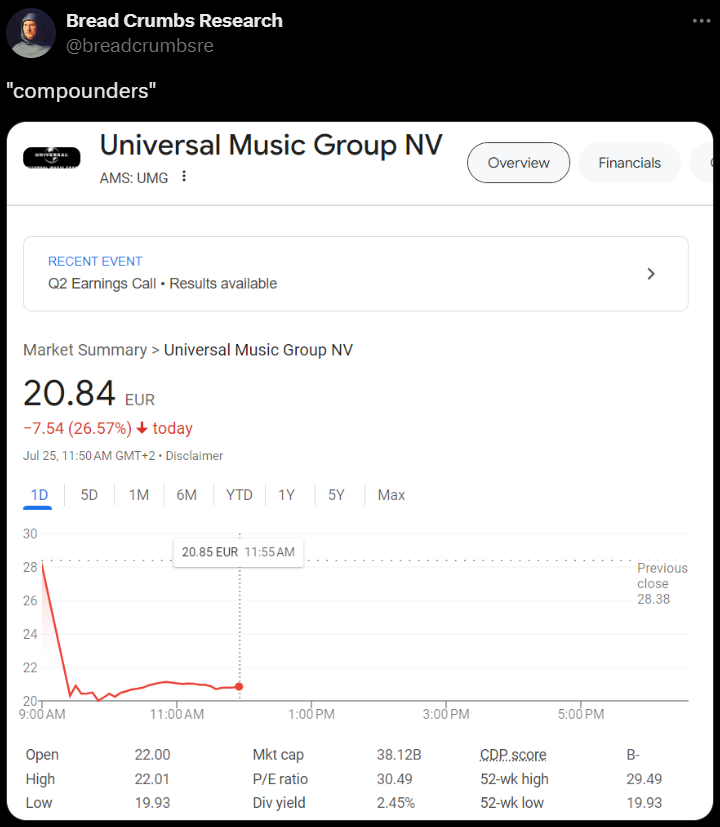

Mire, otro ejemplo de hoy. Una “compounder” de libro marcándose un -30% diario, toma ya:

Y podemos mirar unas cuantas que hace 2-3 años se encontraban en el paradigma de “calidad” y lo que han hecho en los últimos años: Waters, PayPal, 3M, Reckitt Benckiser…

Pero claro, algunas veces en la parte chatarrera la valoración sigue perforando el suelo hasta límites insospechados conforme se van intensificando los “problemas temporales”:

A ver, no me vuelvo a autocitar que ya empiezo a parecer el Dalí de Midnight in Paris Dalíiiiii, si les enseño a ustedes un chalete de puta madre en primera línea de playa, y seguidamente les pregunto si es una buena compra, no hay ni uno de ustedes que no me diga depende, y a continuación pregunte cuánto hay que desembolsar, por qué invertir en una empresa iba a ser distinto?

Gracias por el aviso, una que voy a comprar si consigo recuperar las claves del broker, o, ahora que lo pienso, si me acuerdo en qué broker tenía yo mis dineros. Saludos!

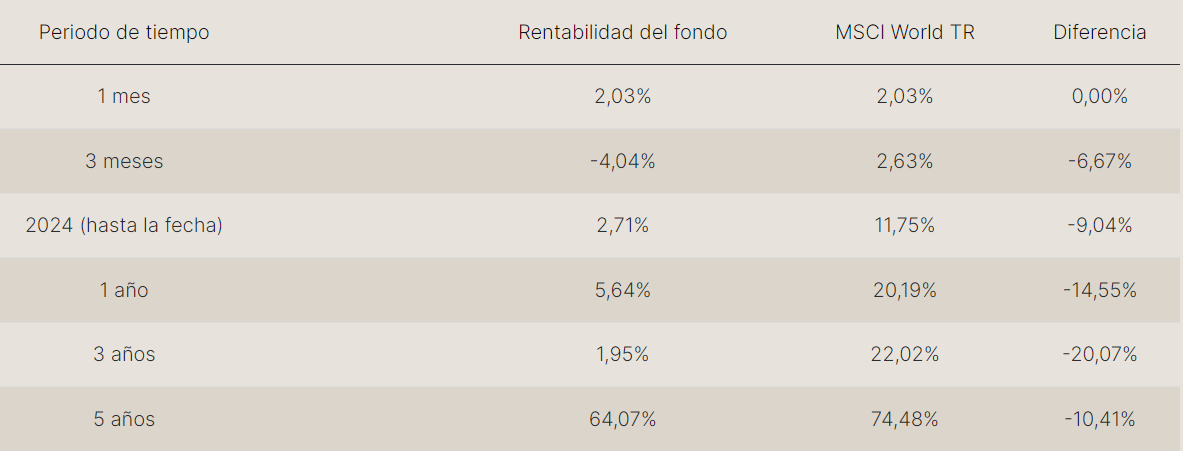

Tienen una cartera de mucha calidad, pero también a múltiplos muy exigentes. Adjunto las métricas del fondo a cierre de junio de 2.024, que está a FCF Yield del 2,80 %.

Por ponerlo en contexto, en 2.012 teníamos a fondos como Fundsmith cotizado a FCF Yield de prácticamente el 6.00 %

Esto es algo que se ha obviado totalmente en los últimos años pero la rentabilidad del fondo (y no sólo de Seilern sino de muchos fondos quality) ha estado muy por encima del crecimiento de las compañías en cartera, vaya lo que viene siendo un re-rating. De este modo, quizás es que simplemente la cartera necesita digerir el múltiplo y por ello lleva unos 3 años paradilla:

En definitiva, igual que cuando el viento sopla a favor hay un re-rating y nadie se sorprende, cuando las condiciones cambian o el crecimiento esperado disminuye tampoco hay que sorprenderse mucho de ver de-ratings.

Poco tienen de repetitivas ciertas cosas ni que vengan de la misma persona. Especialmente en escenarios donde se tienden a contar historias más bien en sentido contrario.

Precisamente a veces el problema de esas historias es que aunque uno, si quita la perspectiva temporal pueden tener sentido, como la típica cartera casi perfecta que suelen aparecer por muchos lados, luego cuando uno la mira 5 años después ya parece otra cosa. Especialmente cuando se insiste en que no pueden pasar cosas que ya históricamente han pasado.

En muchos casos viene bien conocer un poco de historia simplemente para enfocar mejor ciertos episodios. Y también para recordar aquello que los problemas cuando uno no los ha pasado, se ven de distinta forma que cuando uno está de lleno metido en ellos.

No lo ha entendido. En esta casa , por lo que veo, se discute sobre las caracteristicas peculiaridades y bondades de los distintos tipos de cañas. Hay quien pesca en rios, en lagos y en costa. Hasta hay quien tiene lancha y se aventura en aguas profundas.

Pero lo que no se hace es regalar peces, eso de pescar ya es cosa de cada uno.