Hola a todos los +Dividenders.

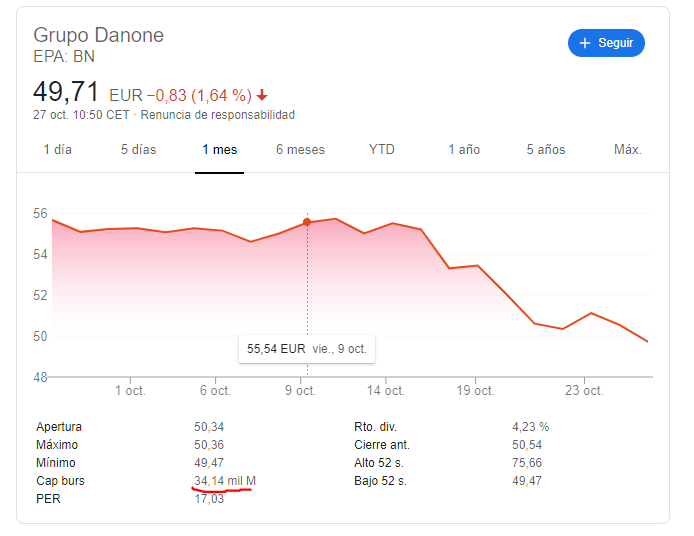

El otro día estuve mirando algunas de las buenorras del sector “Consumer Staples” con el fin de meter alguna de ellas en la cartera de mis padres (A un precio aceptable para mí) y, me di cuenta que Danone se encontraba a precios del 2014.

A raíz de esto, por curiosidad me puse a mirar qué había pasado con la empresa para que ocurriera esto y si era una buena oportunidad para comprarla.

Comienzo agradeciendo a @Helm los comentarios que me proporcionó de los analistas acerca de la compañía, antes de que comenzara a meter en mis “modelitos” los números de la empresa para comprenderla.

Antes de comenzar, les comento que esta es la conclusión que he sacado yo y puede estar muy lejos de la realidad dado que Danone para mí, es una empresa muy compleja, con muchas patas de negocios, en muchos países y además, la he dedicado el tiempo “justo” para ver si podía ser interesante profundizarla por su atractivo.

Después de esto, voy a empezar con el con el caso Danone:

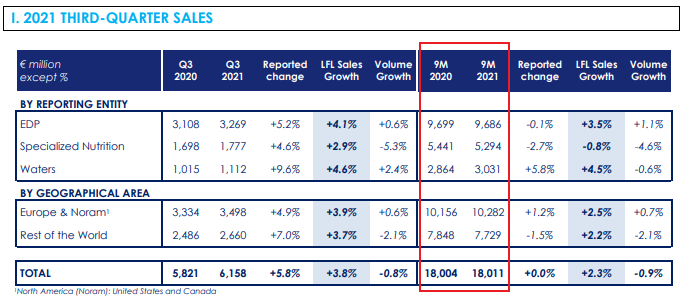

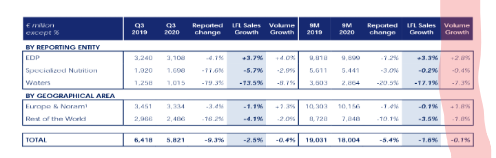

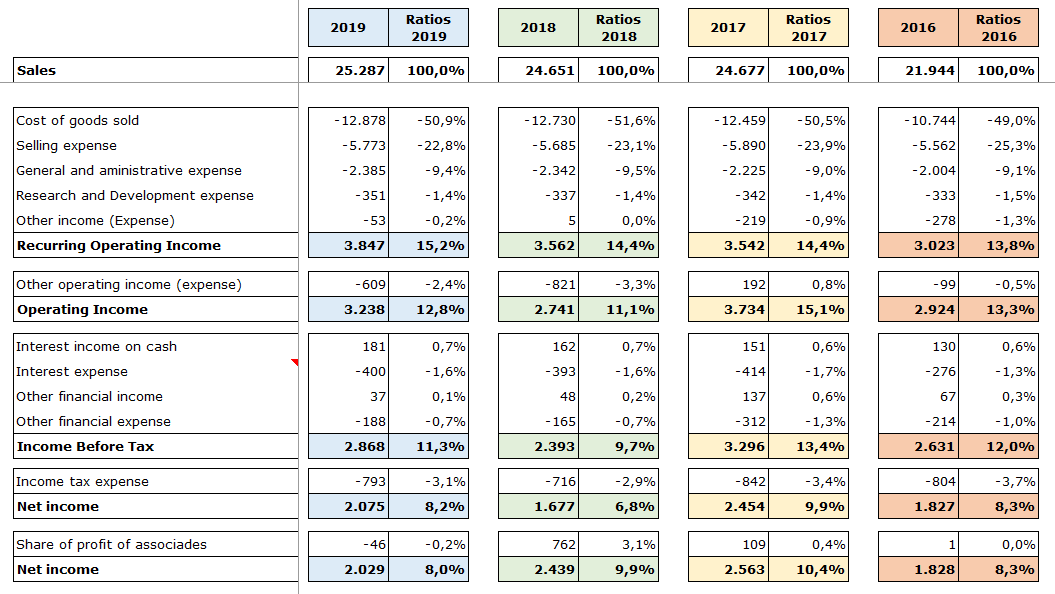

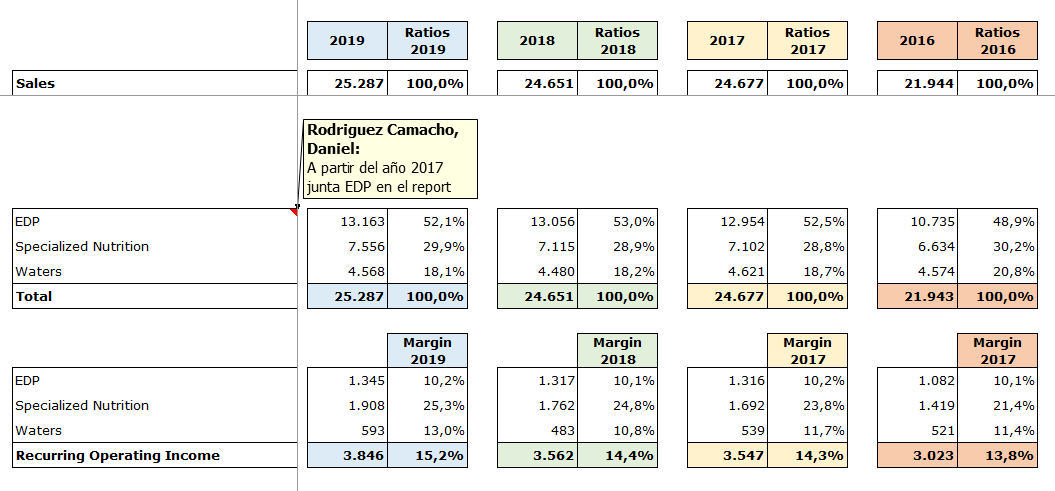

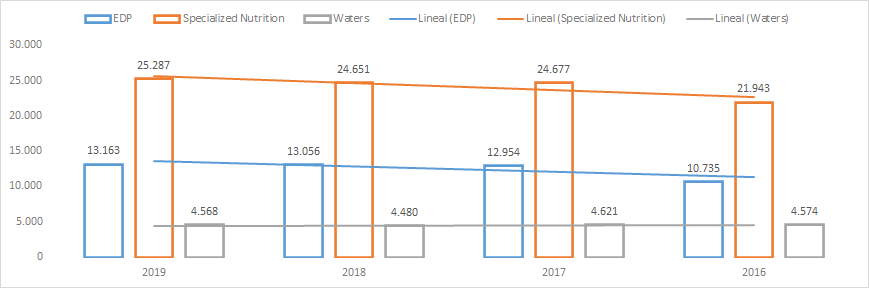

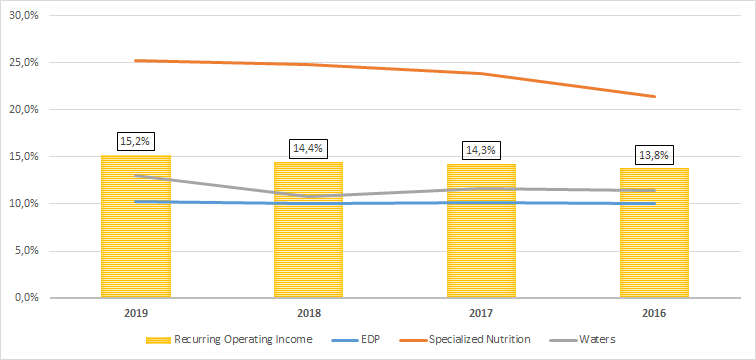

1. Resultados de los últimos 4 años:

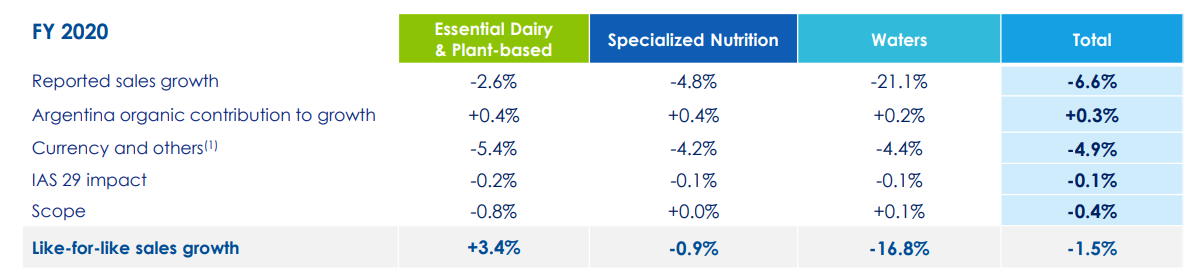

Danone separa su negocio en 3 divisiones a partir del año 2017 (Antes dividía EDP en Internacional y Noram) y, comenzó a juntarlo desde mi punto de vista para ocultar que una parte no iba del todo bien debido a las caídas de los volúmenes de la parte “Internacional”.

Por lo que ahora, veremos estas tres divisiones:

-Waters

-Specialized Nutrition

-EDP (Essential Dairy & Plant-Based Products)

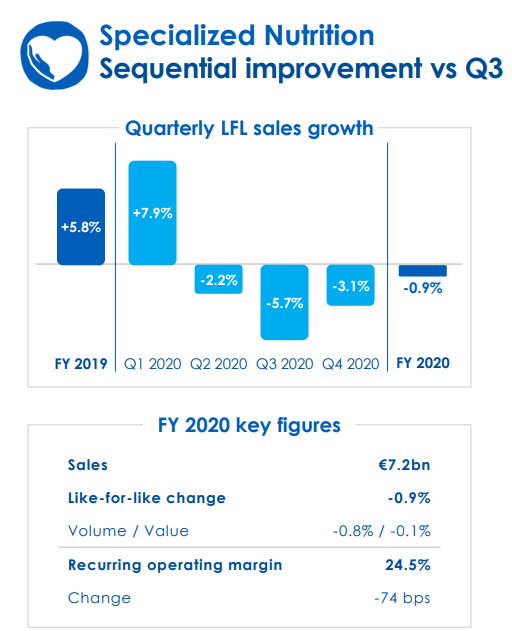

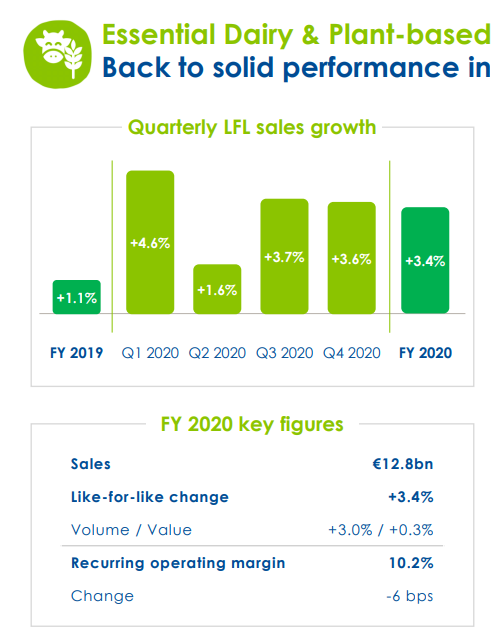

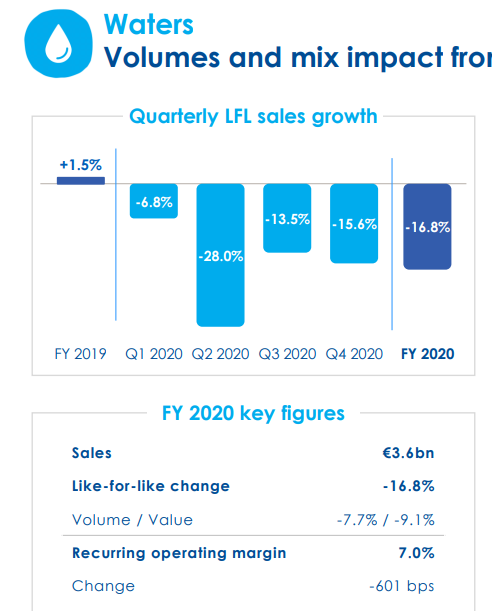

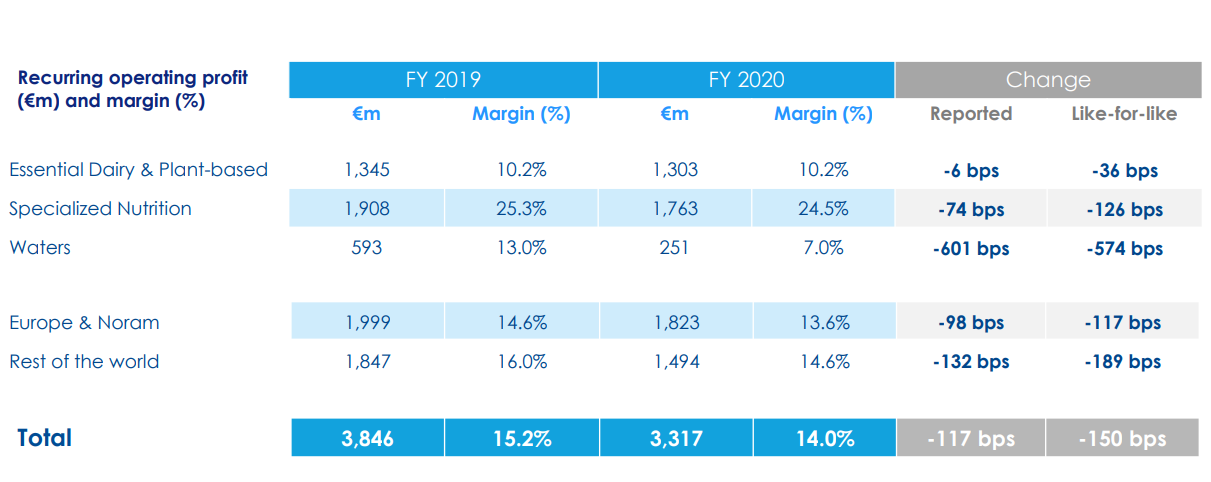

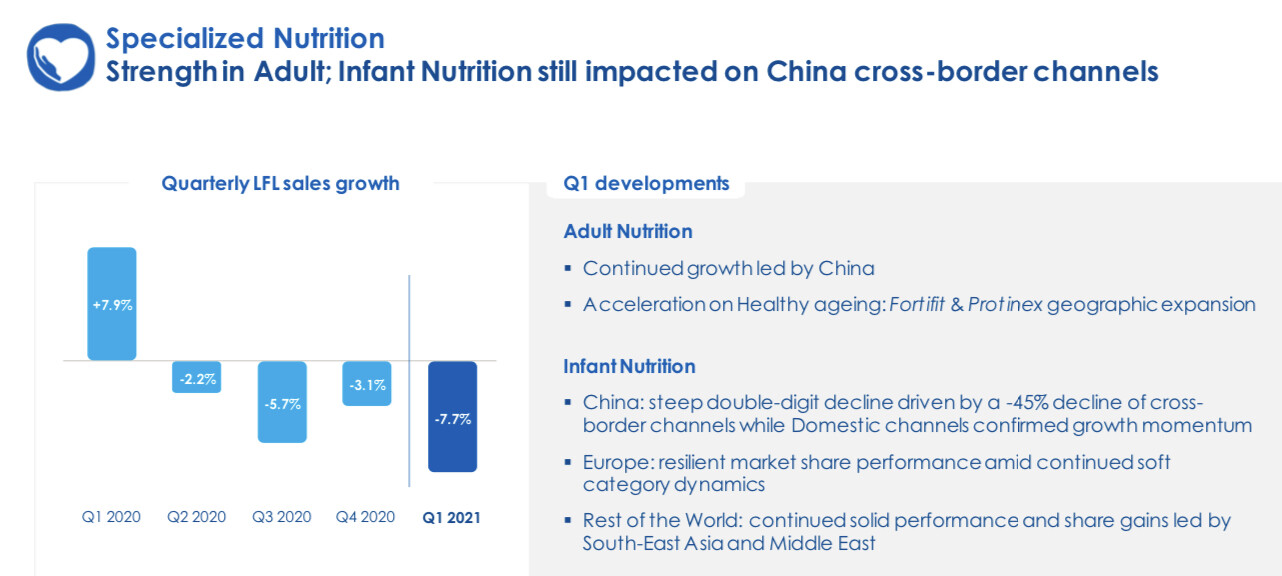

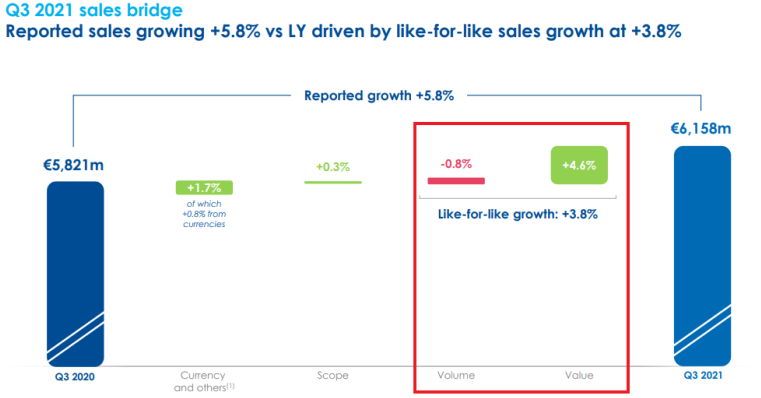

Les desgloso a continuación las ventas y los márgenes de cada una:

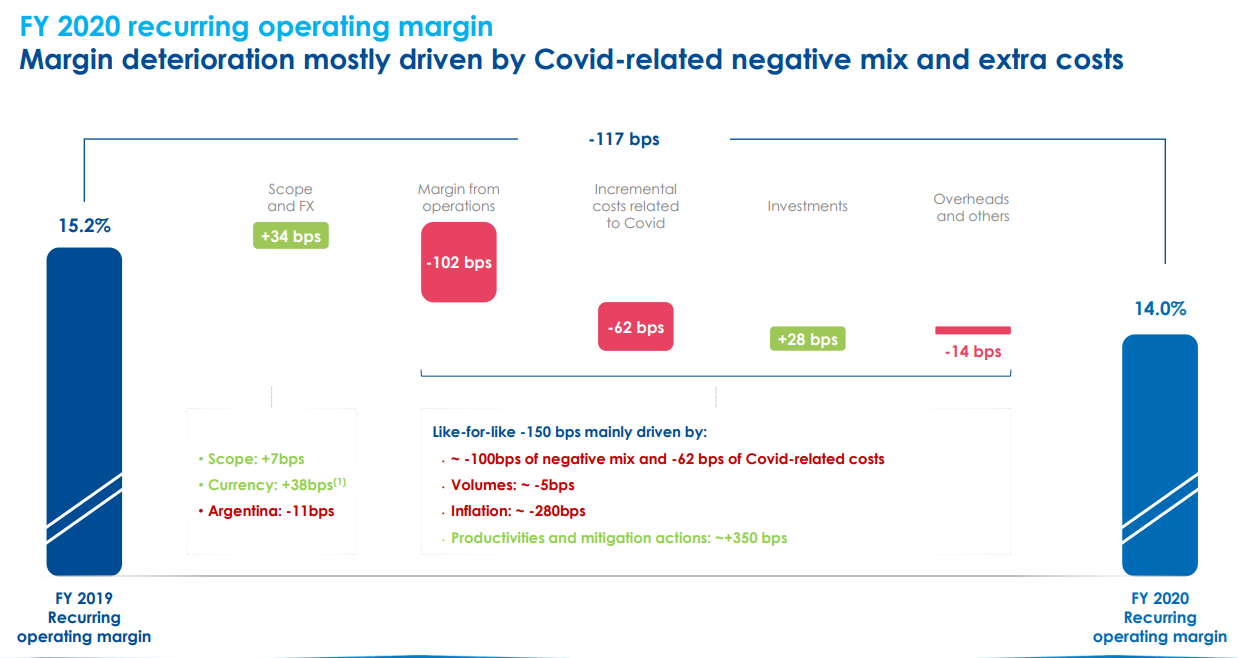

Como han podido observar hasta aquí, la empresa está mejorando márgenes y ha incrementando sus ventas ¿Verdad?. Por lo que, podemos asumir que lo ha hecho bastante bien.

Vamos a continuar con el balance de situación para ver cómo está estructurado el capital:

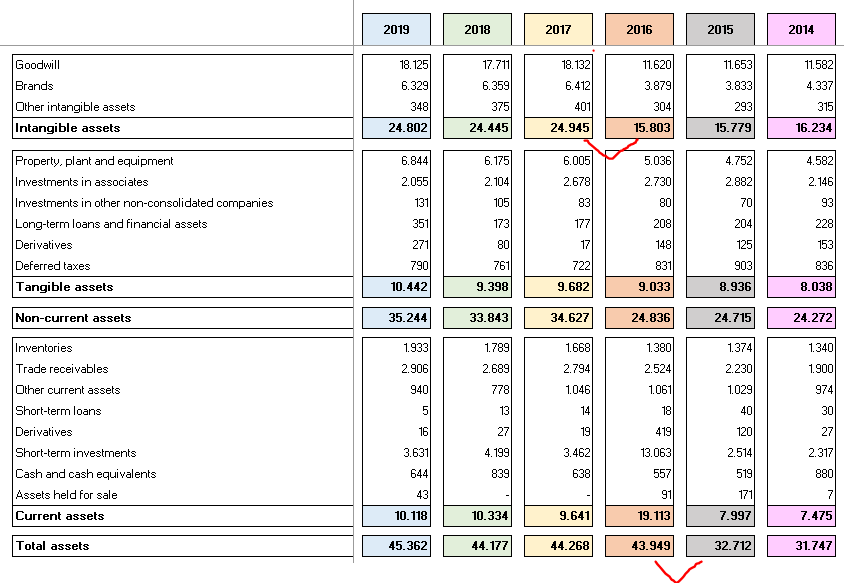

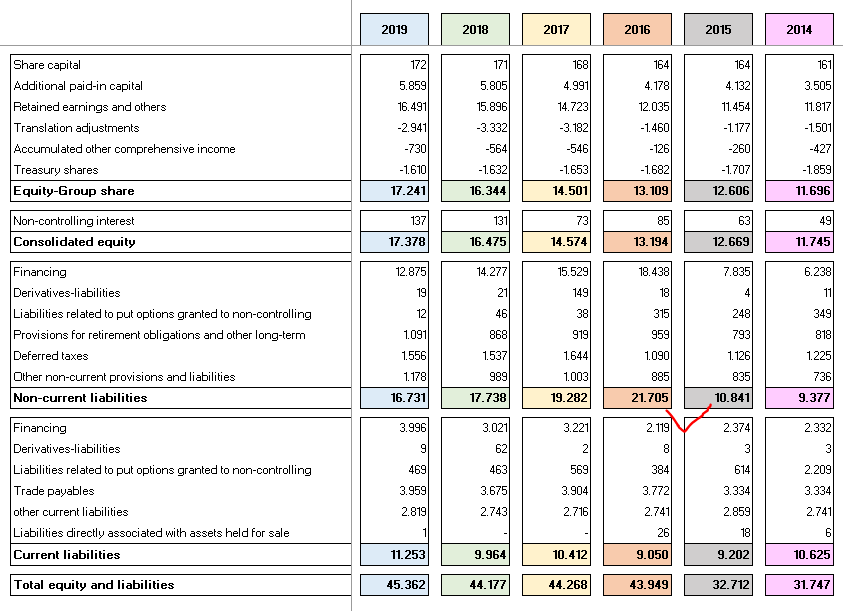

2. Balance de situación de los últimos 6 años:

-Activo:

-PN y Pasivo:

Como pueden observar, ha habido un incremento sustancial del año 2016 al 2017 por lo que vamos a profundizar un poco aquí:

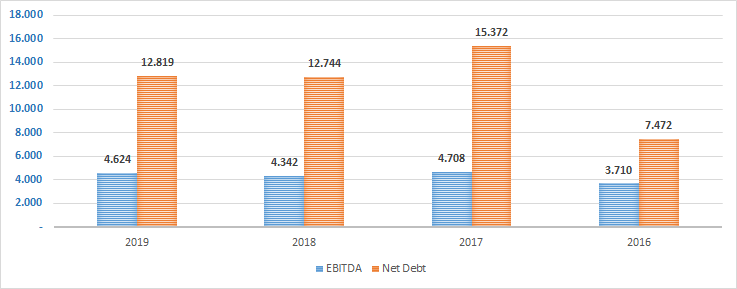

Calculando la deuda neta de los periodos, observamos que del año 2016 al año 2017 ha pasado de 7,4 Billones a 15,7 Billones por lo que posteriormente, veremos en qué se han gastado este dinero.

Una parte para identificarlo rápidamente donde a mí personalmente me gusta mirarlo, es en los estados de flujos de efectivo por lo que será la siguiente parte a mirar.

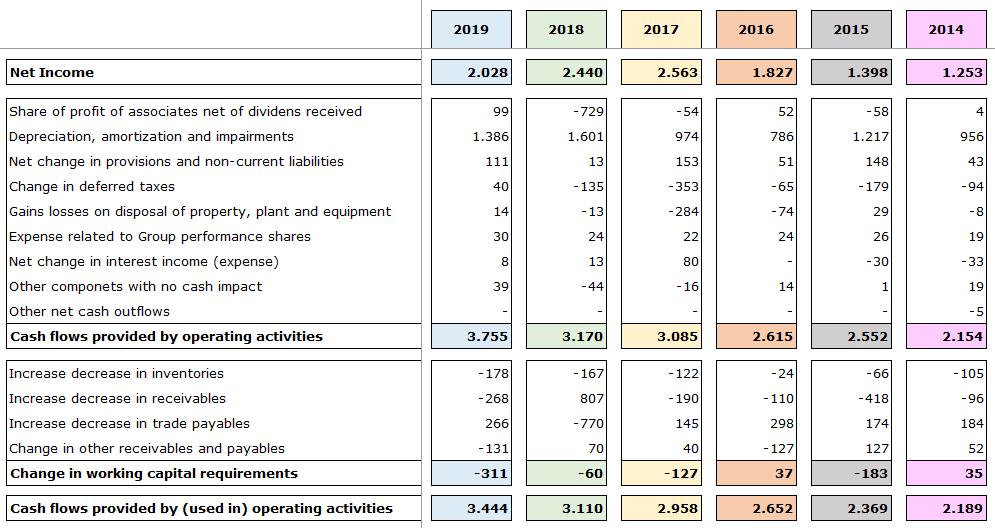

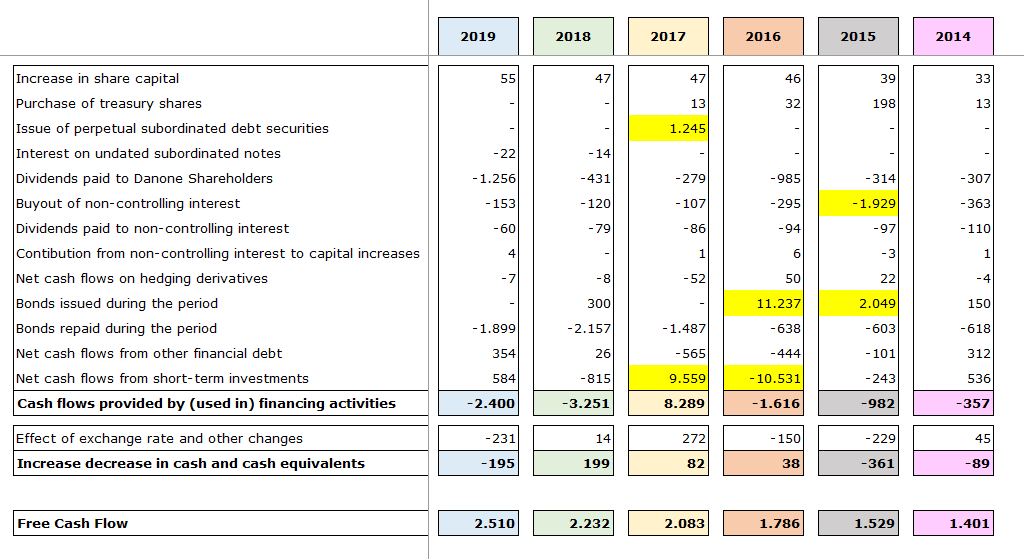

3. Estado de Flujos de Efectivo de los últimos 6 años:

-Operaciones Continuadas:

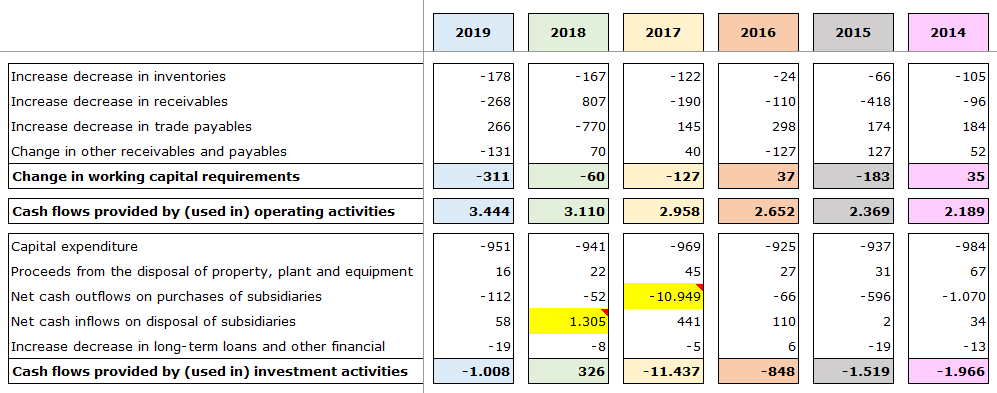

-Inversiones (Vean el importe señalado de amarillo)

-Financiación (Vean el importe señalado de amarillo)

Como pueden observar, la empresa ha realizado una adquisición (White Wave) y ahí podemos ver la emisión del bono (Incremento de la deuda) y el reconocimiento del activo (La inversión).

4. Situación operativa y financiera después del M&A

Tal y como indicaron en su día, dicha adquisición tuvo el objetivo de crear “sinergias” en el grupo.

Como ya sabemos por lo que nos muestra la historia que la mayoría de las adquisiciones destruyen valor, vamos a intentar analizar un poco la que ha realizado Danone de una manera muy general.

Obviando el precio que pagaron por la adquisición que, teniendo en cuenta a los múltiplos que cotizaba Danone (Luego los veremos), pareció hasta aceptable (Similar al de su coste de capital). Vamos a intentar ver a ver si dichas sinergias han tenido de alguna manera un efecto positivo en la cuenta de resultados.

Como pueden ver en la parte superior (Epígrafe 1 de los resultados), podemos observar como el % sobre las ventas de la partida “selling expense” ha pasado a ser del 25% en 2016 al 23% en 2019.

Esto ha hecho que el “Operating Income” haya pasado del 13% al 15%.

Cabe la posibilidad que dicho ahorro haya sido gracias a la escabilidad que Danone ha obtenido por la integración de WhiteWave y su incremento del poder de distribución y el apalancamiento operativo.

Después de todo esto, vamos a ver cómo quedan algunos ratios a lo largo de los 6 años.

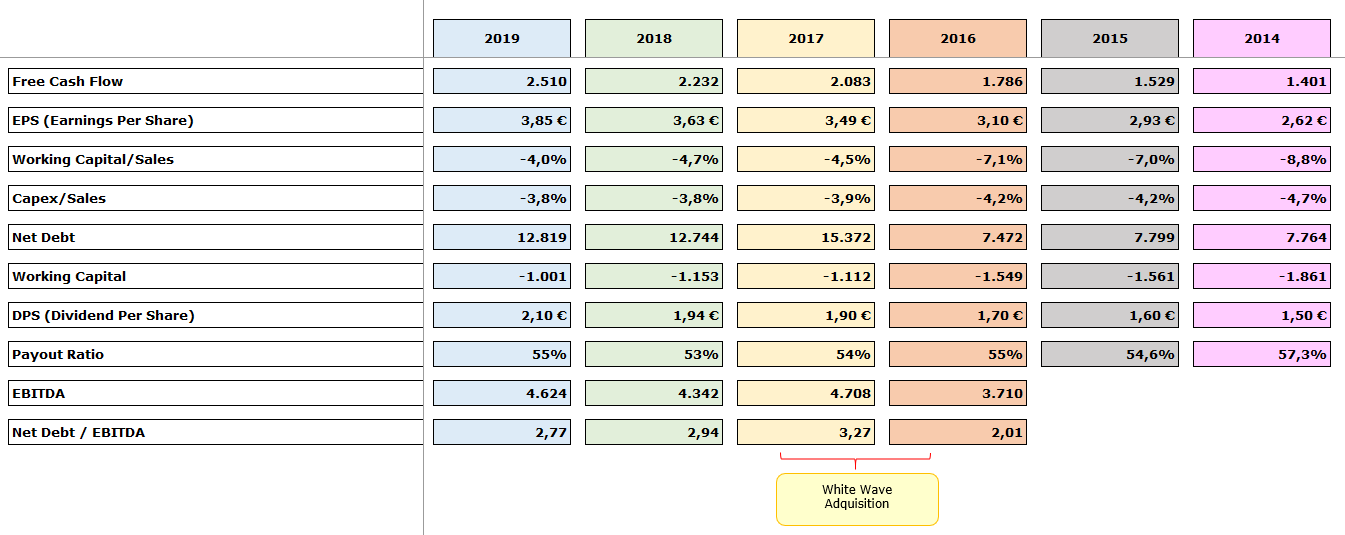

5. Ratios de los últimos 6 años:

Podemos observar cómo en el momento de la adquisición llegaron a apalancar la empresa en más de 3 veces EBITDA.

La extraordinaria generación de caja ha hecho que 3 años después, esté a mitad de camino el ratio antes de la adquisición (2 veces).

Cabe destacar que esta empresa el último bono emitido este año ha sido al 0.3% por lo que puede permitirse crecer endeudándose mucho mejor que otro tipo de empresas por la estabilidad y visualidad que tienen sus flujos de caja.

Un dato que me ha parecido muy curioso es la reducción después de la adquisición de su capital de trabajo (Working Capital).

Podemos dar por hecho que la empresa que adquirió no lo tiene negativo sino positivo.

Esto ha cambiado un poco la estructura de capital de Danone haciendo que necesite algo más de financiación o cash (en %) para seguir operando al mismo ritmo que antes.

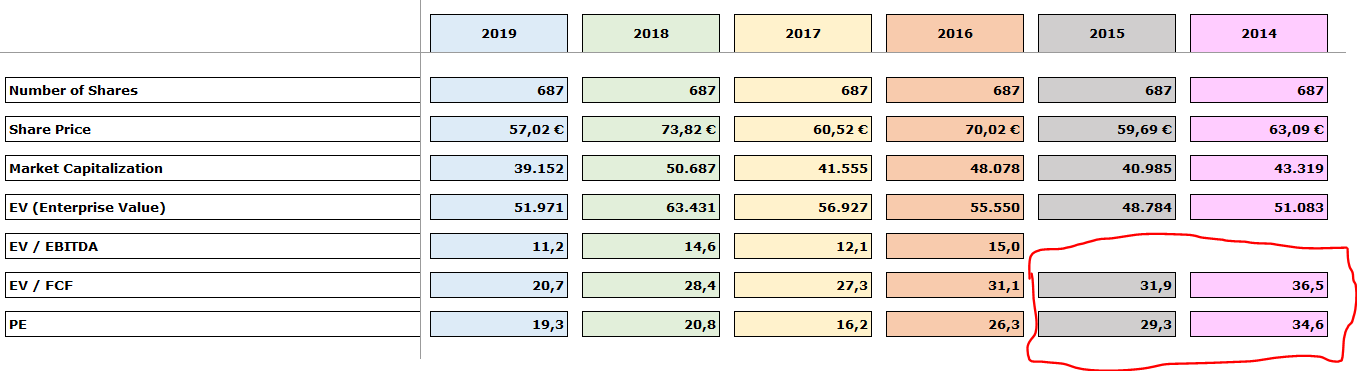

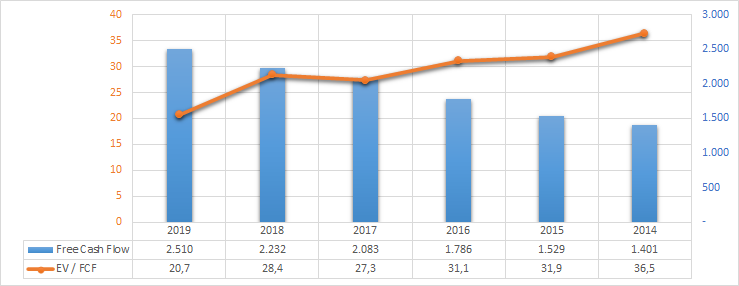

6. ¿Qué ha pasado con la acción?

Después de este análisis sin profundizar demasiado, podemos preguntarnos todos la siguiente pregunta:

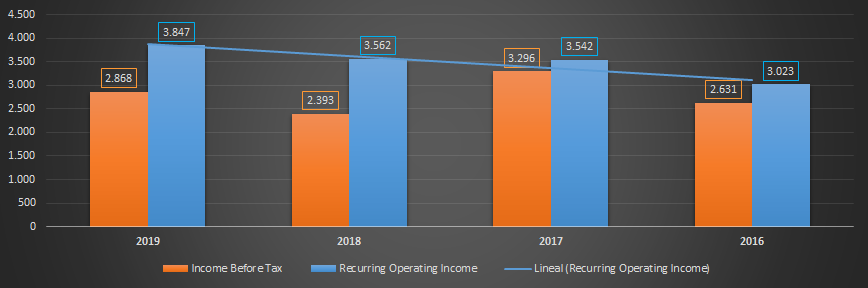

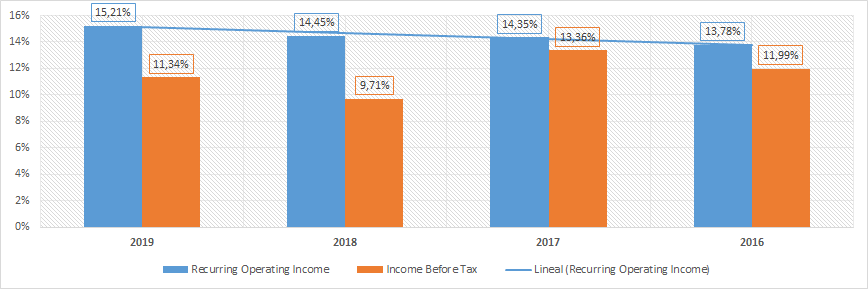

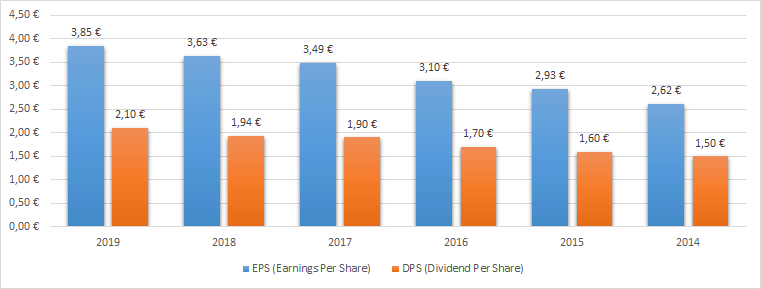

¿Cómo es posible que esta empresa desde sus máximos haya caído un 35% cuando ha pasado de generar 1.529M a 2.510M de flujo de caja y unos EPS de 2,93€ a 3,85€ y habiendo ya devuelto 3.000M de deuda en 3 años?

Vamos a analizar los precios a los que cotizaba a continuación:

Aquí me temo que tienen la respuesta.

Teniendo en cuenta los crecimientos anuales (Entre el 3%-4%), no tenía sentido que cotizase a semejantes múltiplos esta compañía.

Por muy buena que fuera esta empresa, el precio que se paga siempre importa!

Ahora mismo, se encuentra a una valoración aceptable (Se ha puesto más barata por el crecimiento de sus beneficios) para un B&H con aspiración a obtener un 6%-7% (Dividendo del 50% incluido) pero tampoco es un chollo. Aunque como ya me recordó @Helm , el 30% que se llevan del dividendo los franceses le quitan las ganas a uno.

Como conclusión y reflexión de este hilo, quiero volverles a insistir en lo siguiente:

Una empresa excelente no tiene por qué ser una inversión excelente si se paga en exceso.

Animo al que conozca mejor la empresa que un servidor que de un poco de luz a este hilo.

Pasen un feliz miércoles.