Más Dividendos

Compounders:2.0

camacho113

30 Julio, 2020 10:29

570

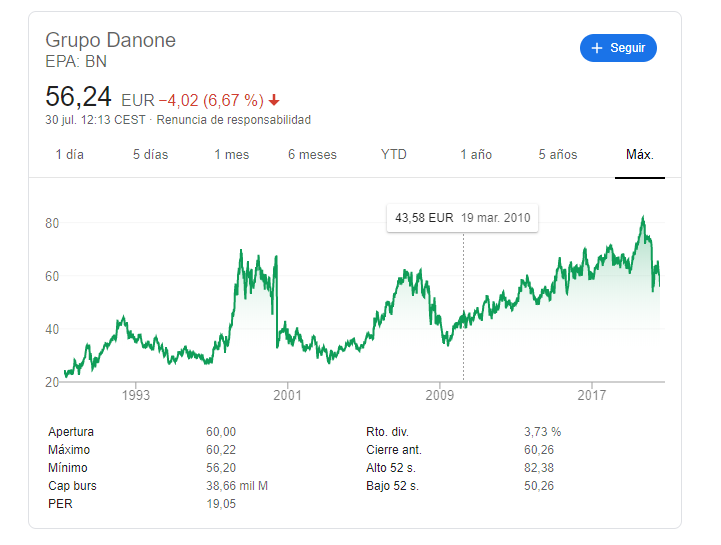

Tenemos a Danone a precios del año 2.014

¿Cómo la ven?

image

721×545 29.8 KB

5 Me gusta

El caso Danone, el precio que pagas siempre importa

mostrar publicación en el tema