Según ese PDF, actualmente el S&P 500 Earnings Yield es del ~6.2%.

Por tanto, si BRK compone a un 9.5%, me sale que se puede pagar un P/BV de 9.5/6.2=1.53, con lo que estaría cotizando a un precio justo…

¿Cómo ha llegado usted a la cifra de 1.2?

¡Muchas gracias por su paciencia conmigo! Espero que la conversación pueda serle útil a más foreros

Porque aunque el mercado hoy esté pagando “de más”, como pasó el año pasado con muchas empresas “Grou”, prefiero “ajustar” a una rentabilidad histórica, para luego no llevarme sorpresas.

Todo esto está dicho de una manera muy simplificada.

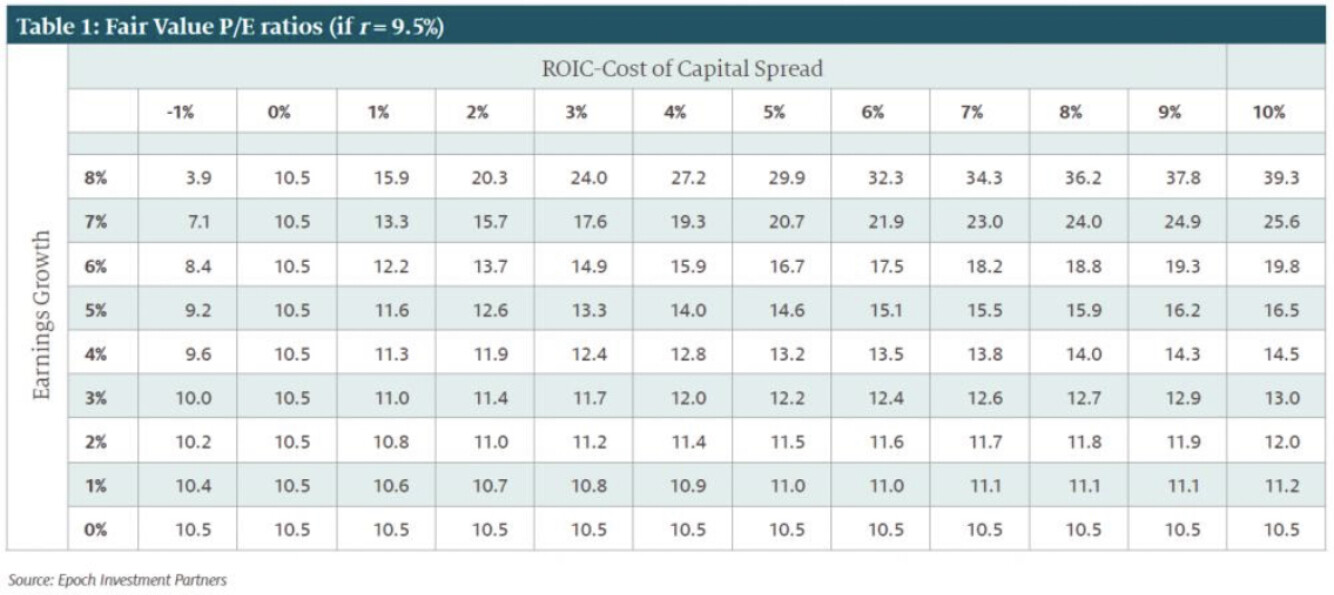

Históricamente, considerando el porcentaje de lo que ganan las empresas que reparten en dividendos y el resto que reinvierten a un ROIC o tasa de retorno, el PEG sale en unas 15 veces PER, que viene a ser el 7,5% exigido que hemos hablado antes.

Ahora que hago cálculos, podría enjuagar las plusvalías con unas bonitas minusvalías de Alibaba rotadas entre Hong Kong y USA, pero aún así tiene usted razón, a largo plazo (>10 años) me quedaría bastante tranquilo teniendo la dos en cartera… Gracias.

Si, durante este año ha tenido momentos de más de medio millón de dólares por acción.

Durante 2008 - 2009 y con el euro a 1,50/1,30 era hasta una opción a la que se podía optar. Una pena

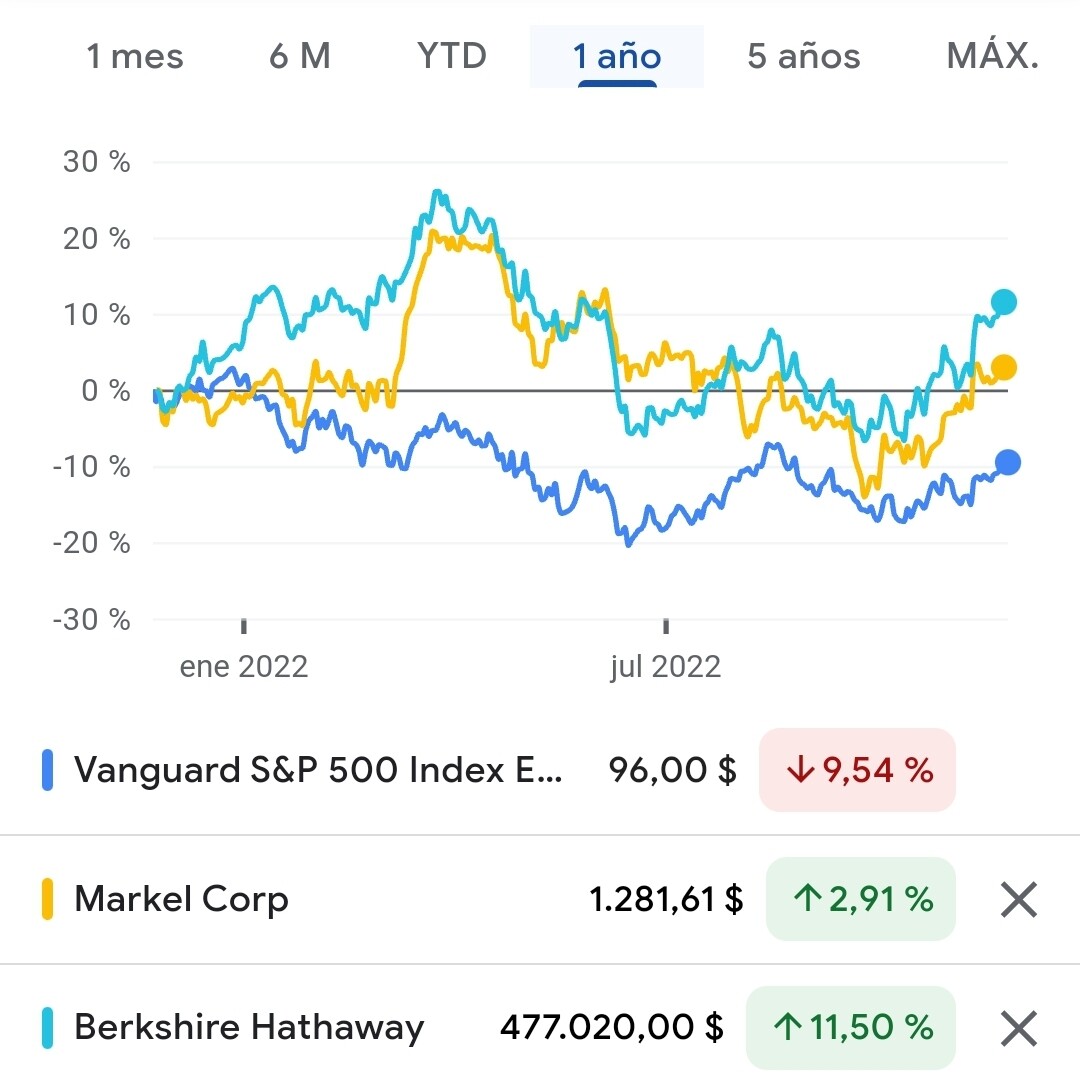

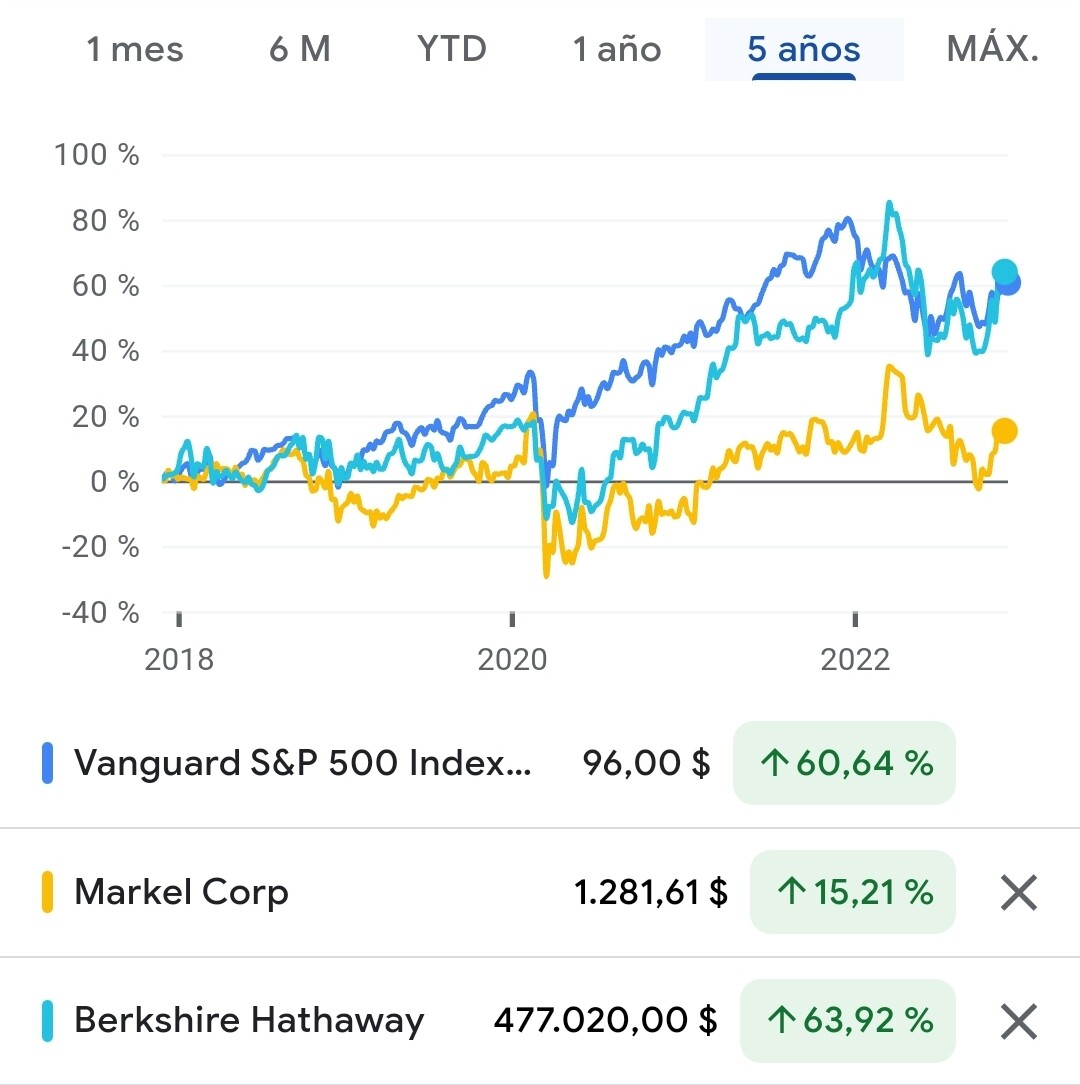

Lo suyo sería que se pudiera un fondo Vanguard o “algo invertible que replicara el SP500 desde hace la tira de años”. Que, obviamente, llevara dividendos y sus gastos correspondientes para hacer la comparación correcta.

Ahora en Euros…

Es broma.

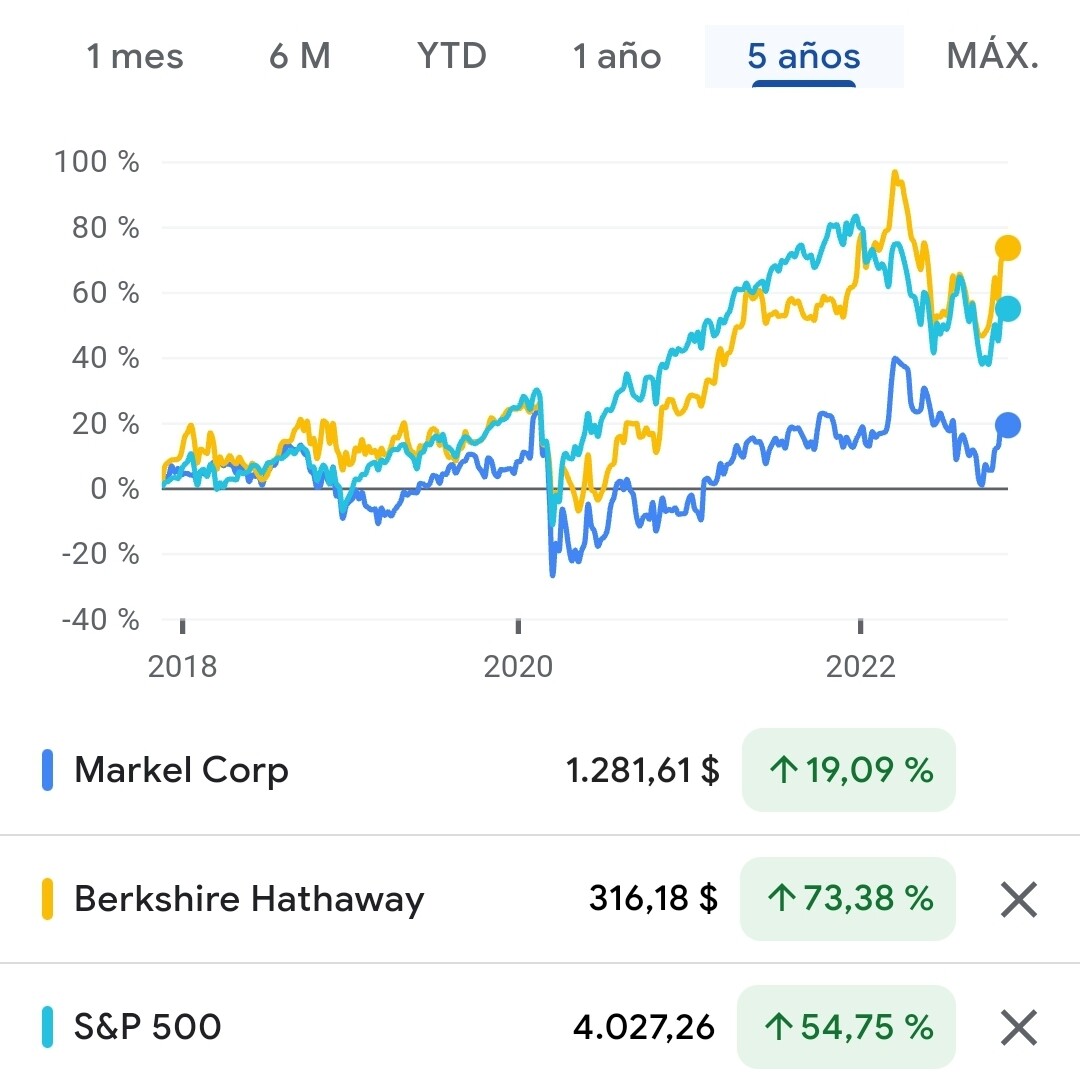

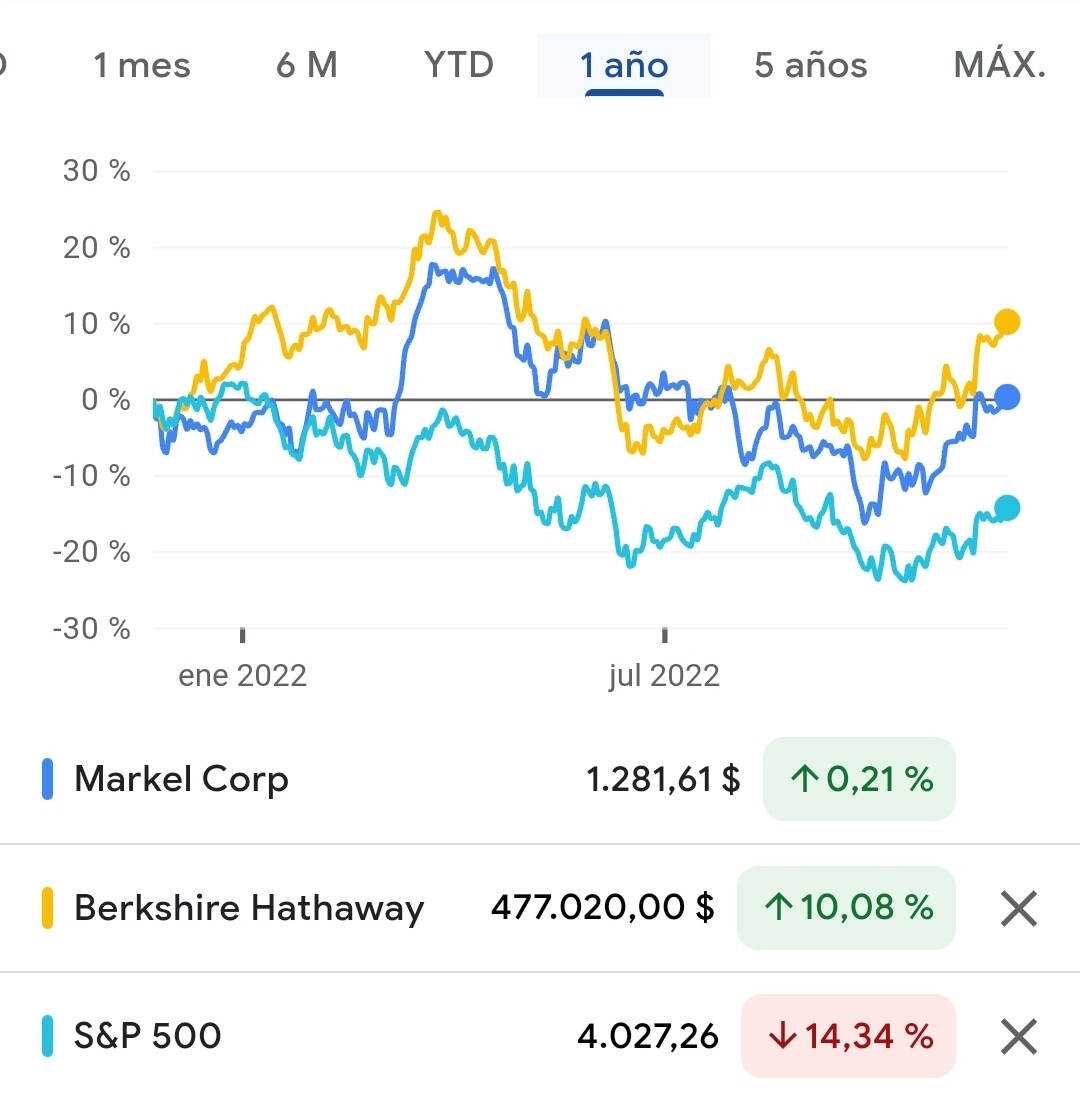

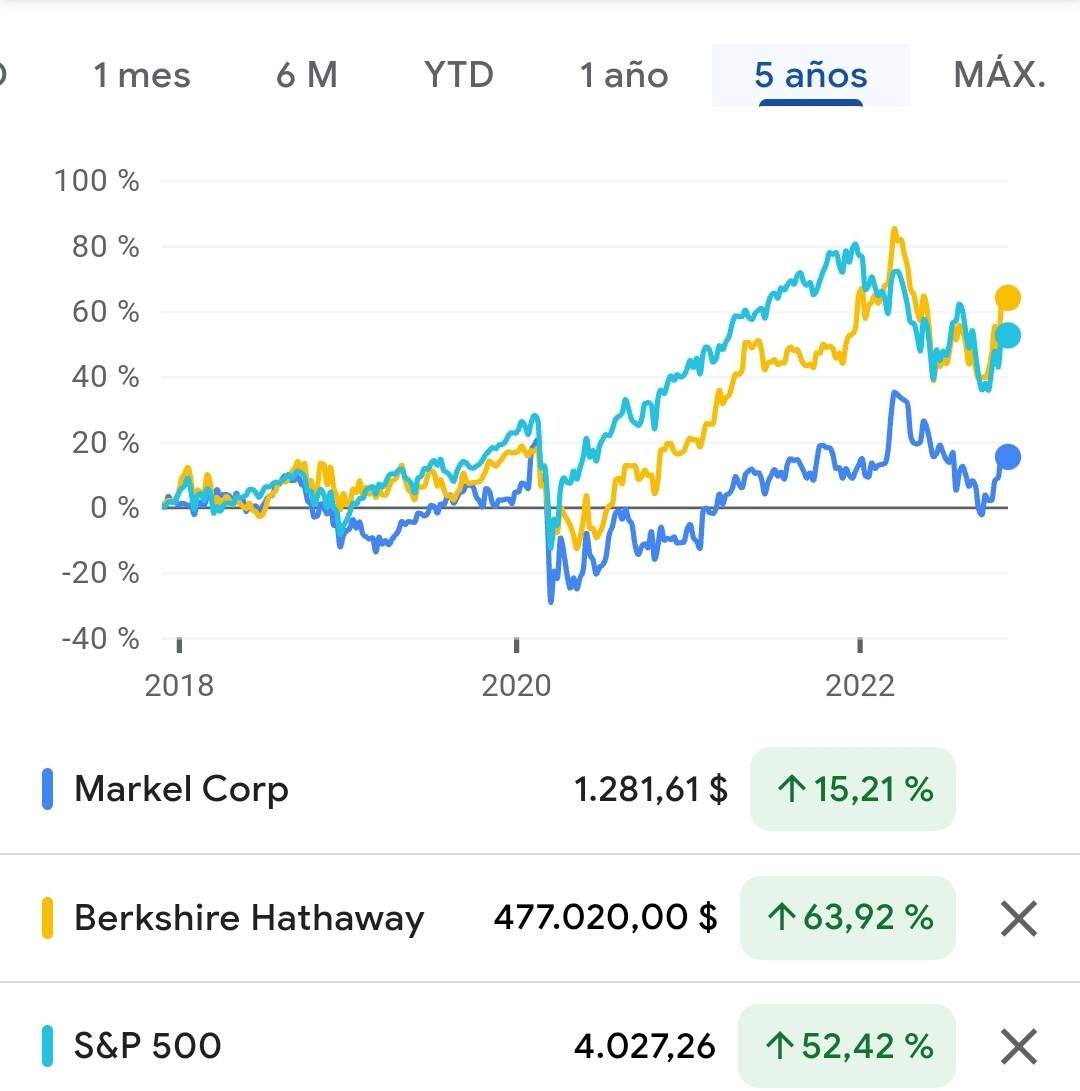

La comparación en su misma divisa es igualmente clara.

En cualquier caso, como siempre, los siguientes puede ser igual, diferente, o de todas las combinaciones que podamos pensar.