Curioso en este sentido que markel cotice con más prima que Brk

3 Me gusta

Tiene todo el sentido para mí.

Es más pequeña y es capaz de crecer a mayor ritmo.

El múltiplo va en función a la g.

3 Me gusta

19 Me gusta

Entrañables fotos donde las haya.

Felicidades al Oráculo de Omaha. Por muchos más.

5 Me gusta

5 Me gusta

11 Me gusta

Definitivamente, mi mujer me echa de casa…

7 Me gusta

8 Me gusta

7 Me gusta

11 Me gusta

10 Me gusta

10 Me gusta

13 Me gusta

Pues está BRK para venderla como siga subiendo así…

¿Cómo ha cerrado el book value a 30/09/2022?

La capitalización son 685.200 y, si consideramos que este año con los bonos pegándosela va a ajustar contra fondos propios, al final la prima se va a ir a 1,5…

Edito:

El equity a cierre de septiembre está en 455,430 vs 506,199 año anterior.

Si dividimos la capitalización entre los fondos propios, nos sale una prima de (685.200 / 455.430)= 1,504

Vaya potra que he dado con el número exacto sin echar las cuentas ![]()

Recordemos que BRK, que es una empresa que por lo general compone por encima del coste del capital, para ser más exactos entre el 9% y 10%, el precio máximo que habría que pagar por ella, debería de ser de 1,2 veces o así su valor en libros. Eso sí, tomen este valor en libros como “desvirtuado”, dado que los bonos a vencimiento los cobrará y simplemente ha tenido que hacer ahora una valoración como llaman los finolis “mark to market”.

17 Me gusta

¿Puede desarrollar esto para que los torpes de la clase vayamos aprendiendo?

7 Me gusta

Vamos a asumir que usted, @cronopios crea una sociedad llamada "Cronopios, S.L. y mete 1 millón de euros (equity) para fabricar relojes.

La máquina que usted ha montado para fabricar relojes, le genera 70.000 euros, que implica un retorno sobre la inversión (olvidemos todo lo demás implícito como periodo de cobro y un largo etcétera) del 7%.

Según la valoración, si el coste del capital exigido por los inversores o “WACC” es del 7%, no deberían de pagarle a usted más de 1 vez valor en libros (1.000.000 que usted ha puesto) para que el accionista que se lo compre a usted, saque ese 7%.

Si el accionista supongamos que le paga por su negocio, que genera 70.000€, la cantidad de 1.200.000€, que equivale a 1,2 veces su valor en libros, vamos a calcular ahora la rentabilidad que obtendría:

70.000€ / 1.200.000 = 5,8%

Como BRK genera más de ese 7% anual, estando más próximo al 9,5%, usted puede pagar un valor en libros por encima del 1 veces valor en libros y obtener más del 7% en esa inversión.

¿Me sigue?

26 Me gusta

Ok, ¿pero cómo determina que el WACC es del 7%, y no por ejemplo del 8%?

3 Me gusta

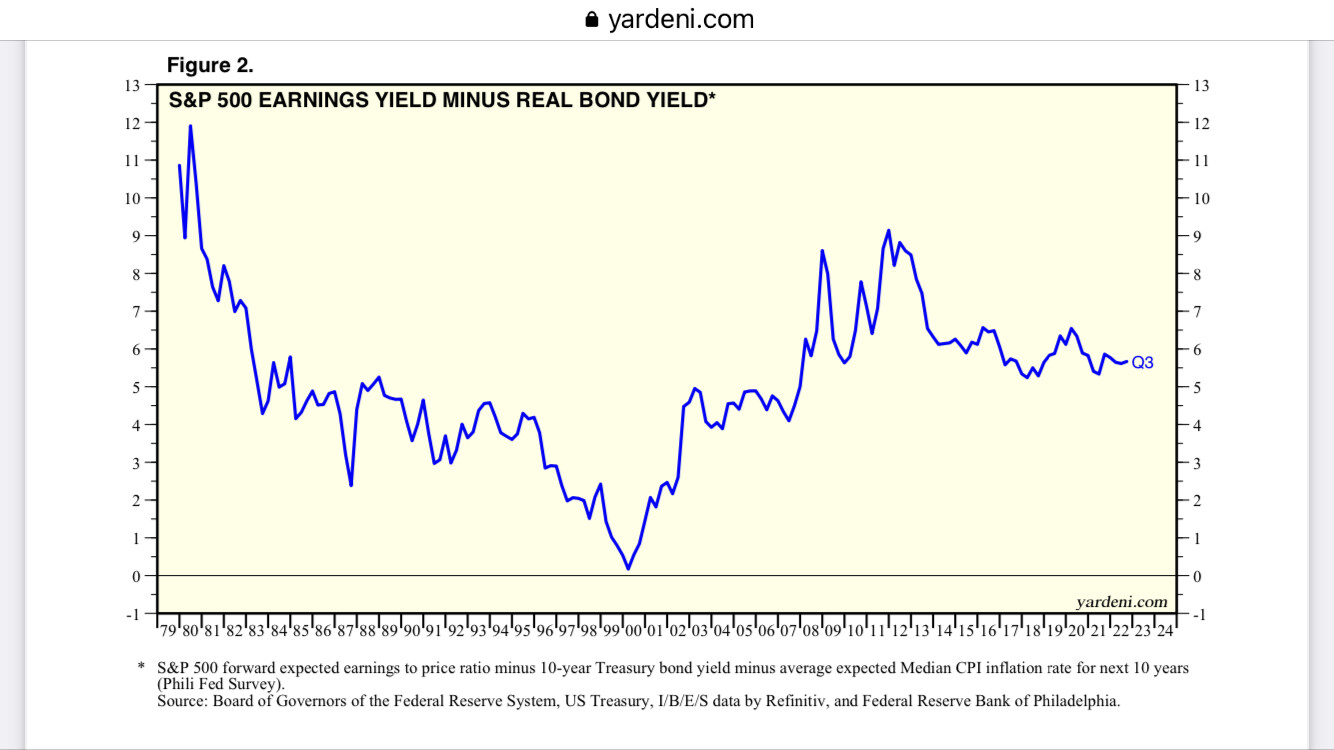

Aquí tiene el “risk premiun” por ejemplo de España y México sacado de Reuters ![]()

Es la rentabilidad básicamente que el mercado exige.

Pero vamos, lo mejor es que cada uno exija su propio WACC a la inversión.

Aquí la americana:

Ahí puede ver la aberración en el 2000 con la burbuja, cómo los inversores exigían por la avaricia, sólo ese % de retorno a sus inversiones.

Saque la conclusión si mira lo que pasó los siguientes 10 años en ese índice.

8 Me gusta

Voy entendiendo… Una cosa más: cuando dice que BRK compone al 9-10%, supongo que no se refiere a su cotización, sino a sus earnings, net income, EBITDA o algo así, ¿no?

En el caso de Berkshire seguramente sea razonablemente seguro, pero en otras empresas puede ser difícil de prever, ¿no?

2 Me gusta

Hay mucho “analista” que dice que el compounder es la empresa que sube, sí. Una verdadera vergüenza. Así pasó hace poco con esas “compounders” que llevan un -90%, que ahora son des-compounders.

La mejor manera para mirarlo en empresas como BRK, que no reparten dividendos ni hace ampliaciones de capital, es mirando cómo crece anualmente su valor en libros, para ver la tasa a la que compone. Por si hiciera recompras (que las hace), mejor mirar el valor en libros por cada acción.

En otras empresas es mejor mirarlo por el crecimiento del BPA + el dividendo, aunque hay otras maneras también de mirarlo.

El EBITDA no lo usaría la verdad. Imagine que para doblar el EBITDA han emitido el doble de acciones. Usted como accionista sigue teniendo el mismo trozo de EBITDA a la hora de repartir.

12 Me gusta