Simplemente una reseña para mencionar la acción de Warren Buffett y Charlie Munger.

En mi caso BRK.B, porque las A, me quedan “un poquito grandes”…

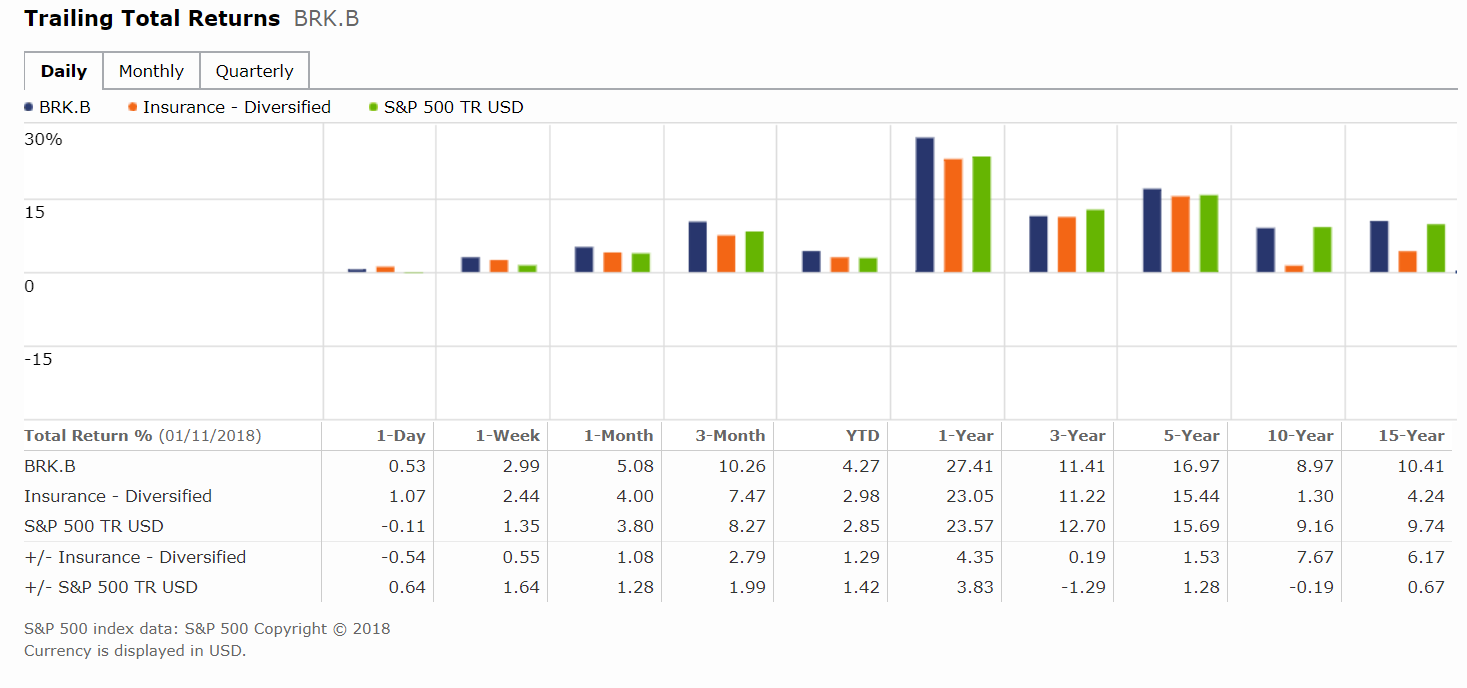

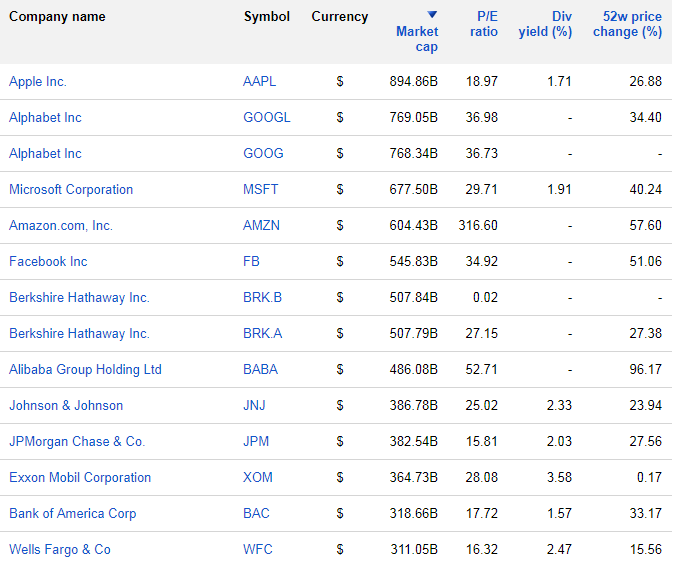

Si algo se ha demostrado con BRK, es que un gigante que capitaliza actualmente más de 500.000M$, siendo la sexta compañía más grande del mundo por capitalización, se pueden tener resultados sorprendentes.

Las aportaciones realizadas hace 5 años, están a más de un 2xBagger, lo que significa doblar el capital en ese espacio de tiempo, que viene siendo aproximandamente un 15% de rentabilidad anual compuesta.

Recuerdo que durante un tiempo la cotización de BRK estuvo estancada entre los 110-115$, y alguna gente que seguía ciertas carteras, comentaba que había llegado la hora de dejar de considerar a BRK como una alternativa, porque ya “hasta los índices la gananban”.

A principios de Diciembre de 2014 la acción llegaba a 150, para luego caer durante meses hasta los 130, y no superar la cota de máximos casi 2 años después. No eran pocos los que comentaban de nuevo, que “los abuelos ya no son lo que eran…”.

Bueno, ahí está el resultado real de 5 años vista. Creo que no está nada mal

Me suena que era @Ruben1985, el que comentaba el dicho de que Warren Buffett había demostrado que los Elefantes pueden volar/bailar ?.

En mi cartera BRK, lo considero como si fuera un fondo de inversión Value más. Por el que aparte del coste de compra de las acciones, no hay comisiones de gestión por estar invertido en uno de los mejores fondos de inversión Value del mundo.

Veremos que pasa durante los 5 siguientes años. La estrategia por mi parte no va a cambiar, cada 6 meses una compra y hasta que estos hombres quieran, y los que sigan detrás.

Este año hay mucha curiosidad de ver en la próxima reunión de Omaha, si finalmente aparece WB y CM com más de 100.000M$ en caja, o si como decían el año pasado, no podrían volver a presentarse ante sus inversores, con tanto dinero, y sin haber invertido de forma adecuada tal magnitud de liquidez.

No tiene este hilo mayor motivo, que el anáisis a 5 años de BRK y la coincidencia casi exacta, de doblar en ese plazo.

A 6 años el resultado es mejor, porque recuerdo de poder comprar BRK en 2012 por debajo de 80$, aunque no deja de ser una curiosidad.

Dentro de otro lustro, a ver que pasa.