¿Cuándo es el mejor momento para comprar? Recordando la famosa respuesta de no recuerdo quién: El mejor día para comprar es HOY, permítanme trasladarles las reflexiones, mayoritariamente “numéricas”, que me hago yo para mí mismo cuando estoy en esa tesitura.

Como últimamente se está comentando mucho sobre las empresas que reparten dividendos, con magníficos artículos y comentarios de reputados foreros, me he centrado en este tipo de empresas para narrar mi propio proceso, probablemente peor que los demás que hayan leído, pero es mi proceso, y lo expongo por si a alguien le merece algún interés. Mi simple intención es aportar un humilde complemento a lo que tan bien han explicado otros.

Aunque algunos inversores son reticentes a las empresas con reparto de dividendo, para muchos otros, sin embargo, son las empresas que más les gustan y hay numerosa bibliografía que apoya la estabilidad y beneficio creciente de esas compañías a largo plazo, si se escogen bien. El “si se escogen bien” puede parecer baladí o “chupao”, pero quizás no lo sea tanto. Dejando de lado el tema fiscal, aspecto al que aún debo darle algunas vueltas para tener una opinión más interiorizada, explico a continuación mi propio proceso para escoger y comprarlas bien, o cómo lo entiendo yo… que básicamente consiste en intentar comprar barato. No digo que el que compre caro, no vaya a obtener buenos resultados, sólo digo que yo prefiero comprar barato.

1º Tomo los listados de los Dividend Kings y Aristocrats USA, elimino las duplicadas en ambos y me quedan 78 empresas, suficientes para este ejercicio

2º Las introduzco una a una en un WatchList de MS Premium USA, sin precio ni cantidad ni fecha de compra, por lo que en todos los posteriores listados me aparecerá como si tuviera 1 sóla acción de cada una de las 78 empresas. Pero para este ejercicio ello no tiene ninguna importancia.

3º En uno de los listados o “view” de MS que ya tengo “customizados” me facilita el Fair Value asignado por MS USA, las estrellas MS, el Price to Fair Value, el MOAT, Uncertainty, Dividend Yield, PayOut, PEG, etc…

Inciso: Fair Value (mi definición adaptada) = Valor razonable por el que (si tuviéramos el dinero para hacerlo) estaríamos dispuestos a comprar la empresa entera.

MS, sus analistas, hacen sus propias estimaciones de Fair Value, con el que los lectores podrán estar o no de acuerdo, pero, como me considero menos listo que los analistas MS, yo lo acepto.

La asignación de estrellas es simple, cuando tiene 5* es que el precio actual está muy por debajo del Fair Value, y cuando tiene 1* es que está cerca o por encima. En la práctica el momento bueno de compra es con 4 o 5*.

4º En el mismo “view” podemos introducir el precio TargetSell, para el que podríamos tomar sin más el Fair Value, pero prefiero añadirle un toque de prudencia…

¿Cómo? Fácil!

Para cada empresa encontraremos la estimación de los analistas en Yahoo Finance (que es la web que he encontrado más se parece a la de Bloomberg Pro). Comparo este precio con el de MS y hago una ponderación entre ambos dando mayor peso al precio más bajo. Numéricamente sería: si es Yahoo más bajo (Precio Bajo X 2 + Precio Alto) / 3 = TargetSell. Por contra si el Fair Value de MS es más bajo quedaría (Precio Bajo X 3 + Precio Alto) / 4 = TargetSell.

5º También introduzco el TargetBuy al cual siempre asigno un valor al 75% del Target Sell. En otras palabras, un 25% de Safety Margin o margen de seguridad.

Hasta aquí el trabajo de creación del screener, más o menos largo y tedioso, en función de la cantidad de empresas a estudiar.

6º Ya con todo esto estructurado, para mí resulta fácil revisar las eventuales compras a realizar, pues los precios de cotización se ajustan automáticamente casi al minuto y también las relaciones con todo el resto de parámetros.

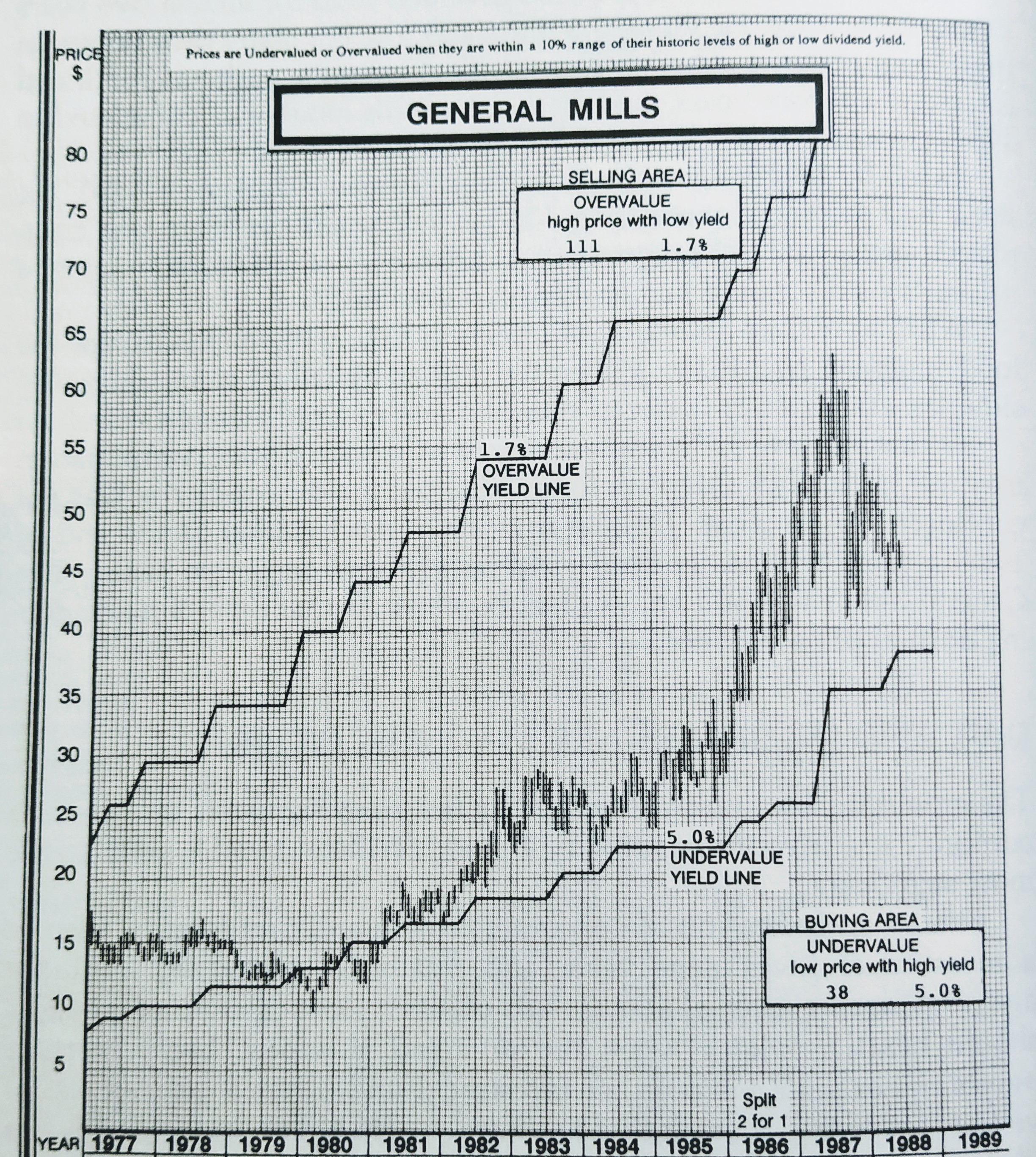

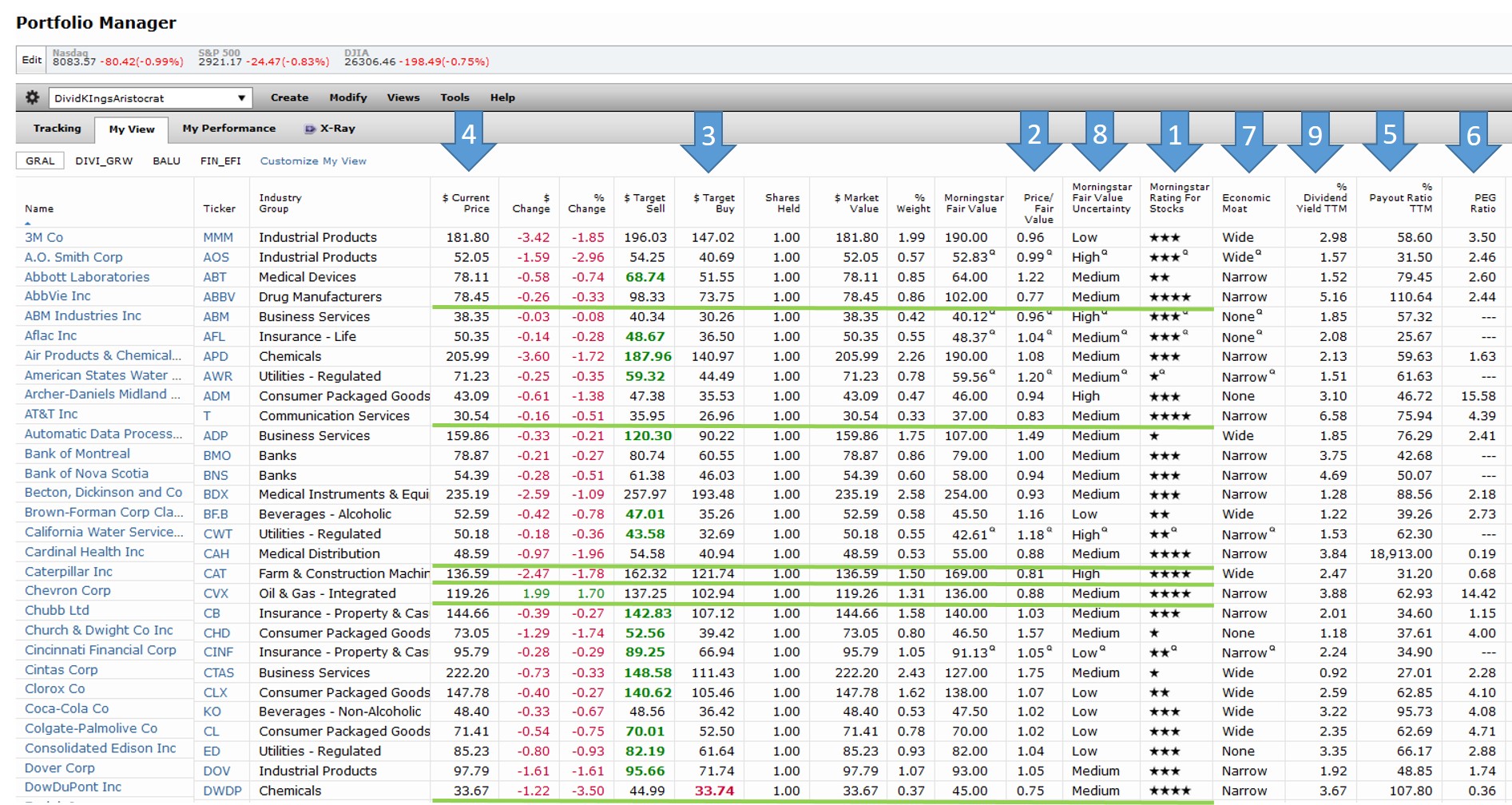

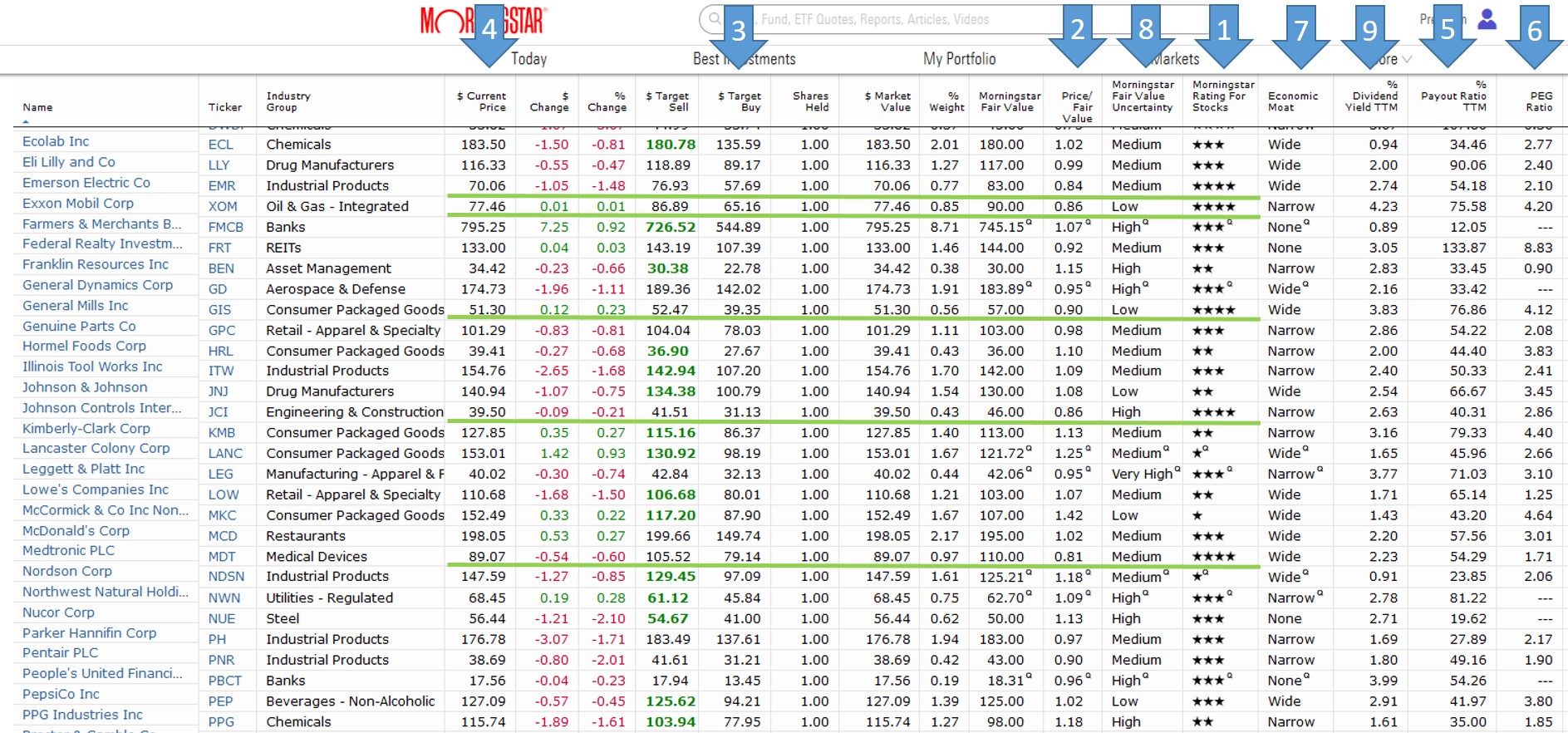

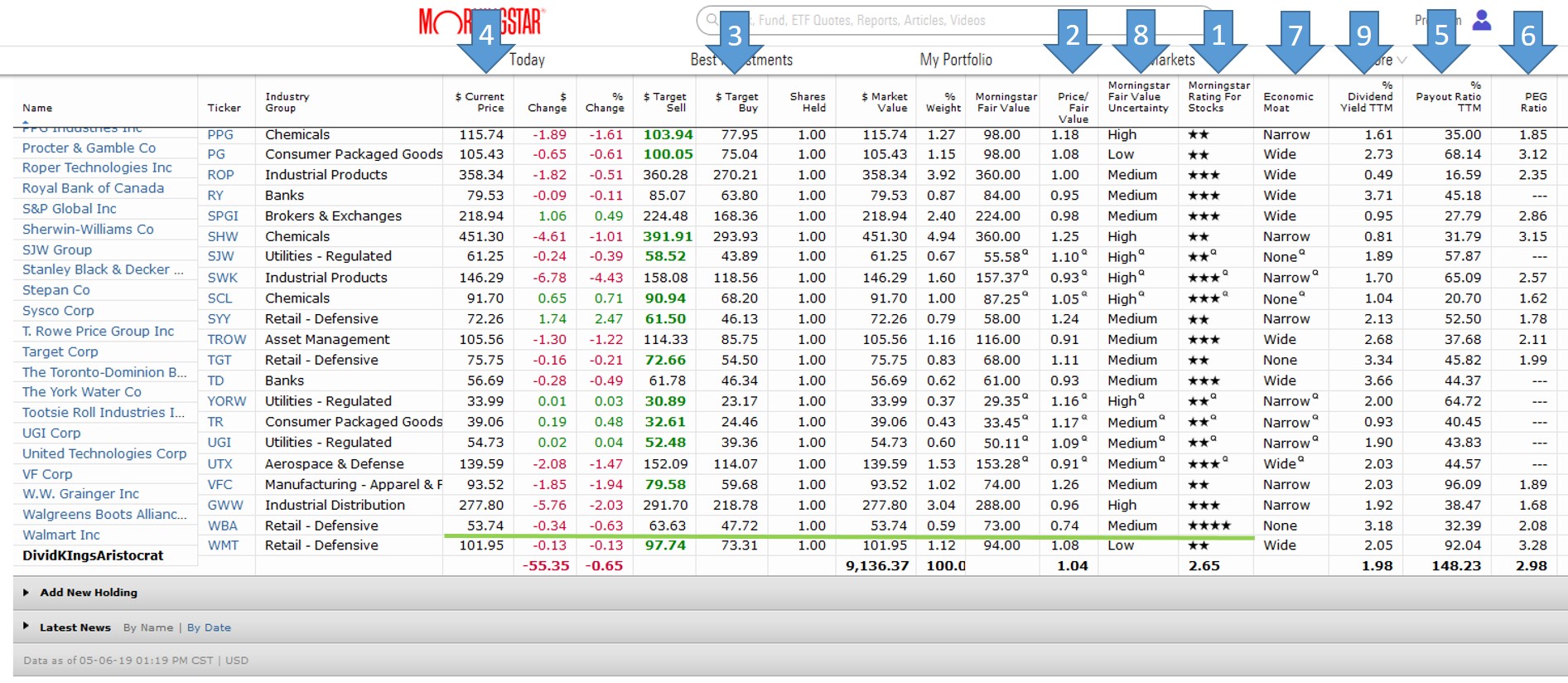

Quedando de la forma que se ve en los siguientes 3 pantallazos, con las 78 empresas Dividend Kings y/o Aristocrats, donde se aprecian las cabeceras de las columnas, creo que de por sí suficientemente explicativas:

.

.

.

Con el núm. 1 señalo lo primero a mirar, si es una acción con 4 ó 5* y el núm. 2 para ver que teórico margen de seguridad existe entre el Precio cotizado y el Fair Value MS. He subrayado en verde las empresas que cumplen esta condición. A continuación, para cada una de las empresas subrayadas y susceptibles de una potencial compra a buen precio, iríamos comprobando el resto de columnas aproximadamente con la secuencia que he marcado, para ver si han llegado al Target Buy, o su eventual proximidad entre éste y el precio de cotización. Y obviamente, según lo estrictos que queramos llegar a ser, Uncertainty, Moat, PayOut, PEG, etc… y finalmente el Dividend Yield TTM, por si lo encontramos adecuado a nuestros intereses.

Un paréntesis adicional para los Target Sell: Obsérvese que en los Target Sell hay algunos precios en negro y bastantes en verde, lo cual significa que el precio actual de cotización supera al Target Sell. Si en su día hubiéramos comprado al Target Buy con 4 ó 5* y actualmente el Target Sell estuviera venturosamente en verde, y consecuentemente ya con sólo 1 ó 2*, lo más lógico en IMHO no es vender inmediatamente, sino ponerle un Trailing Stop de beneficio, pues el mercado es como es y aunque la cotización esté por encima del precio objetivo, la cotización podría seguir subiendo. Si sigue subiendo, nuestro beneficio lo hará en la misma proporción. Si cae habremos vendido al precio objetivo o cerca.

Sirvan como ejemplo (hablo exclusivamente de este WatchList, en otros tengo otros ejemplos): ADP Automatic Data Processing que compré en Enero-2018 a 113,77 (lamentablemente por encima del Target Buy, pues no tenía aún este sistema-proceso en marcha) y sigue subiendo muy por encima del Target Sell a 120,30, cerrando hoy concretamente a 160,25. Otro ejemplo es CB-Chubb comprada en Diciembre 2018 a 126,74 (ídem anterior también por encima del Target Buy) pero que ya está en 144,83 a cierre de hoy. Y PG-Procter&Gamble que compré en Septbre-2015 a 69,51 y hoy ha cerrado a 105,68. Por el camino otras saltaron el Trailing Stop con beneficio como McCormick o Lowe’s, etc…

.

Volviendo a los Target Buy se puede ver que de las 12 empresas subrayadas en verde, en once de ellas ningún precio actual está cerca del Target Buy.

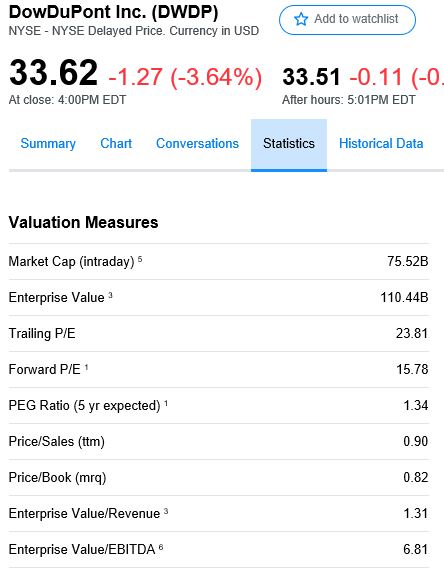

La única es DWDP DowDuPont que además tiene el Target Buy en rojo, significando que el precio actual está por debajo de ese Target Buy. Por tanto podría ser una posible pieza a cazar. No me gusta su PayOut de 107,8 aunque tiene un Yield atractivo del 3,67%. Y su PEG 0,36 es muy interesante.

¡explicado así por escrito parece muy largo de revisar, pero se tarda 2-3 minutos! Ya algo más luego en tomar la decisión o no de compra.

Ahora aplicamos a DWDP una de las reglas del conocidísimo Buy&Hold2012 que es el Expected 5-year PEG al que exige esté en 2 como máximo. Para comprobarlo volvemos al Yahoo Finance en su pestaña Statistics y vemos que es de 1,34. Miel sobre hojuelas, ésta es buena noticia!

.

Ahora vamos al GuruFocus:

.

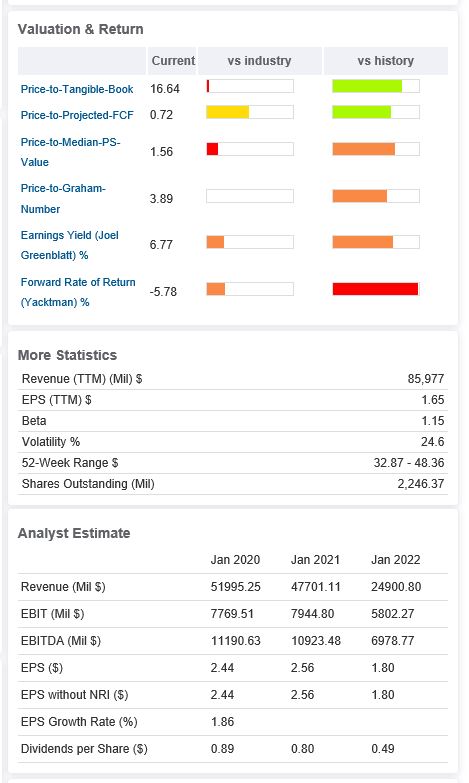

Varias cosas aquí no me gustan, Debt/Ebitda>2,5 Altman muy bajo, Roic/Wacc<1, Net Margin, ROE y ROA bajos, decrecimiento importante EPS en los últimos 3 años, P/FCF altísimo (vamos por ahora poco FCF), decrecimiento dividendo últimos 3 años, uyuyuyyyyyy

Si miro un poco más… en el mismo GuruFocus:

.

No parece que las perspectivas de crecimiento sean tan positivas como daba a entender el PEG ratio.

.

Mi decisión lógica ante tanta incertidumbre sería no comprar, pero voy a ver el gráfico de cotización…

.

Finalmente, mi corazón en contra de mi lógica, viendo que está en mínimos de cotización de 2 años, decidió ayer poner orden de compra (en verde a 33,07) válida sólo para esta semana, con stop loss (en rojo) y validez 3 meses un 7% por debajo del precio de entrada, si éste se ejecuta. Es un tipo de orden OSO – one sends the other -, es decir sólo se aplica el Stop Loss si primero se ha ejecutado la compra dentro del plazo de validez.

Ayer en este watchlist sólo apareció esta posibilidad de compra, pero normalmente siguiendo este proceso, en distintos portfolios y watchlists, cada mes surgen entre 4 y 10-15 posibles compras, y normalmente el resultado global es positivo.

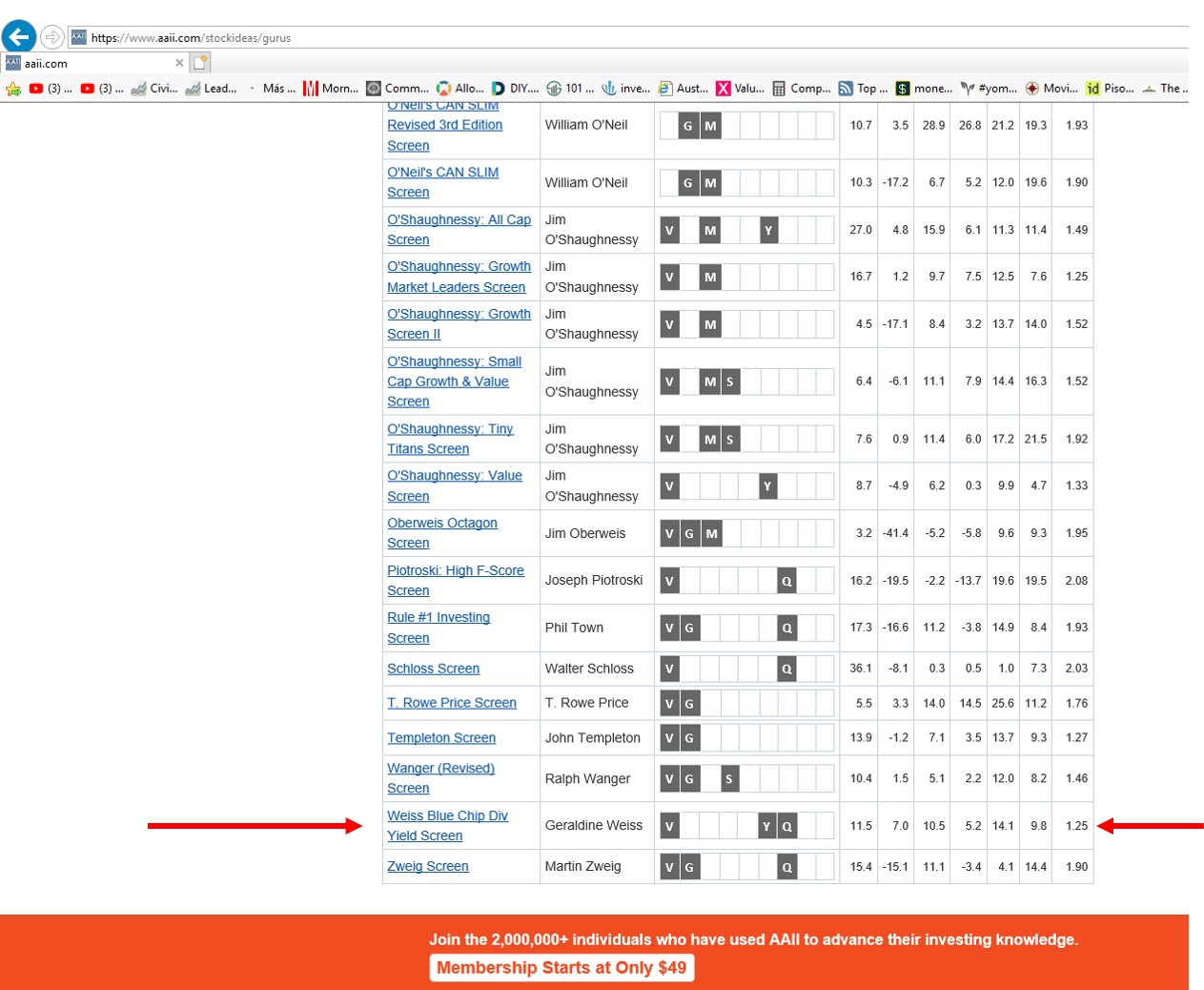

Por decirlo de alguna forma este esquema mostrado es algo similar, dicho sea con toda la humildad posible, al que pueden encontrar en este enlace referido a la Sra. Weiss https://www.aaii.com/stockideas/gurus , aunque obviamente ella lo hace mucho mejor y más consistentemente a lo largo de muchos años.

En ese vínculo podrán visualizar las rentabilidades a corto, medio y largo plazo de muchos famosos inversores, conocidos como gurús, p.ej. Buffett, Fisher, Lynch, GreenBlatt, O’Shaughnessy, Piotroski, etc… o sistemas basados en sus enseñanzas.

Al final de la lista aparece la Sra. Weiss, como muestro en la siguiente captura de pantalla y sus bastante bastante consistentes resultados:

.

Su proceso, simplificando mucho, consiste en comprar Dividend Blue Chips cuando están en mínimos de 52 semanas y venderlos en máximos 52 semanas. Es decir, se trata de comprar baratas buenas empresas (blue chips) que además pagan dividendos consistentemente.

En mi burda o simplificada copia de la Sra. Weiss, personalmente he modificado aquello antes comentado de poner un Trailing Stop de Beneficio, en lugar de vender, y que el precio suba hasta donde quiera.

Aunque me he alargado más de lo inicialmente pensado, por lo que pido disculpas, confío haber sabido explicar cómo construirse un screener propio, para acciones de dividendo, con elementos que pueden ayudar a intentar comprar barato. Obviamente esto no significa que la estrategia salga siempre bien, ni que ahorremos de un plumazo las malas épocas que las bolsas, más pronto o más tarde, siempre tienen, como tan brillantemente han explicado algunos de los últimos artículos y comentarios de los foreros más top.

Recalcar como he dicho tantas veces que Yahoo Finance, o Gurufocus para acciones USA, son webs gratuitas, accesibles a todo el mundo a cero coste. Sólo el MS Premium cuesta un poco, alrededor de 150 USD anuales, pero vamos que tampoco es para arruinarse, en comparación al potencial jugo que se le puede sacar.

Y hasta aquí mis pobres 50 céntimos a tan brillantes intervenciones de otros foreros que Uds. han podido leer sobre la inversión en dividendos. Por si les sirve esta, mi, visión complementaria.

Obviamente esto no es ninguna recomendación de inversión, sino una simple explicación de lo que yo hago en una parte de mi cartera. Que cada uno siga su propio criterio y decida sobre la cuestión planteada en el titular ¿SIEMPRE es HOY el mejor día para comprar? o ¿mejor comprar con margen de seguridad por debajo del Fair Value?.. ¡cada persona es un mundo, pero cuiden de sus ahorros!

P.D.: Como ya indiqué en mi penúltimo artículo (lo que iba a ser…) El Asset Allocation de Mi Holding debido al tema de Sucesiones, los ETF o acciones USA no formarán parte Core ni Permanente de mi Asset Allocation, por lo que cuanto arriba he explicado son entradas que en caso de ausencia mía, mis herederos puedan cerrar en minutos y re-ingresar en cuenta.