El mercado debe estimar que van a seguir produciendo más temporadas de Abogada Hulka y claro… poco está cayendo para lo que debería…

Ahora en serio

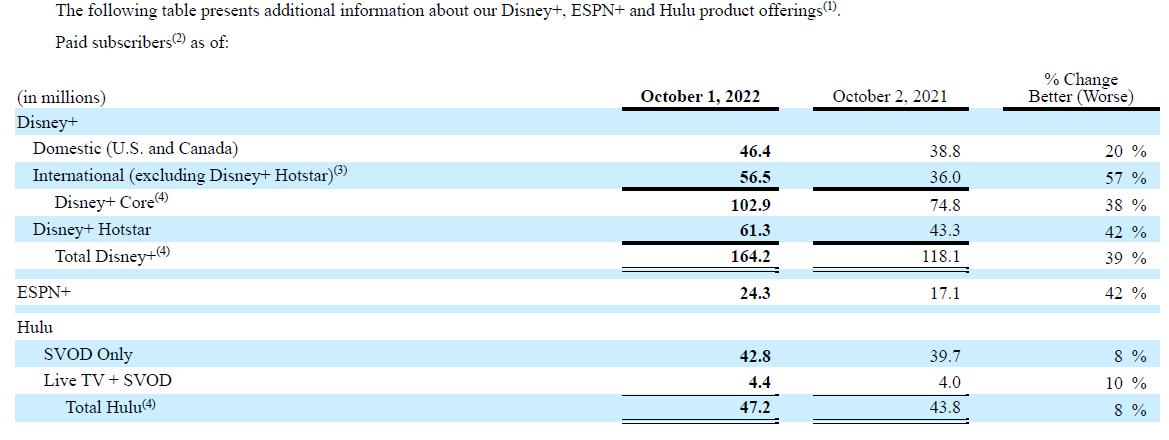

Más suscriptores que Netflix, lo cual es positivo; cómo aguantarán las subidas de precios ?

Estiman que llegue a beneficios en 2024, si no hay impactos económicos (lo cual es un grandísimo “si…”); pero aún aumentando ingresos (por número de usuarios, más que por precios por usuario) han aumentado pérdidas en el trimestre (impactados por no tener películas con contenido Premium en el año; recuerden Mulán, Black Widow…).

El negocio de televisión de pago, plano en crecimiento. Parques temáticos, buenos números a pesar de no estar funcionando al 100% (por cruceros y parques de China); pero, cómo impactarán las subidas de precios en el tráfico y gasto de visitantes?? La comparativa a partir del año que viene no saldrá tan reluciente

(qué gran negocio el de merchandising, más de un 50% de margen… espectacular)

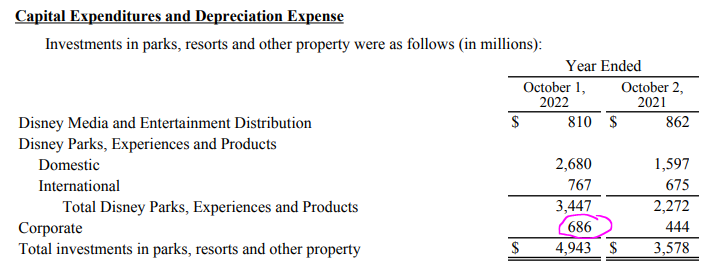

y en qué se están gastando $+200 millones en mejoras de instalaciones del centro corporativo ?!?!??!?!?!?

La volvemos a pegar una mirada a ver si ahora salen ya las cuentas?

Da que pensar cuál sería la foto si no se les hubiese ocurrido el proyecto Disney+ (también será interesante ver cuál será dentro de otros cinco).

Como comentó en una ocasión Iván Martín, hay negocios que pueden ser indudablemente fantásticos en lo que aportación de valor al consumidor se refiere, y a la vez bastante ruinosos para quien los opera (más o menos dijo algo así, refiriéndose veladamente, creo recordar, a Netflix y/o Amazon, preguntado sobre las FAANG).

En términos de mantener ciertas ventajas competitivas a largo plazo, igual también hay que pensar si la empresa se puede permitir el lujo de no entrar en ciertos proyectos, que aunque suponen un gasto considerable y una mala rentabilidad, sostienen la calidad del resto de la empresa.

Uno mira Facebook, Altria o el propio Disney con la perspectiva de que han metido/están metiendo mucho dinero en proyectos cuya rentabilidad igual no se traduce en beneficios directos, pero la alternativa de pensar que van a mantener los buenos números pasados sin invertir dinero en adaptarse a los cambios en los hábitos de consumo de los que consumen sus productos o del mercado donde operan, tampoco debería parecer un camino de rosas.

A menos claro que uno simplemente está esperando en exprimir al máximo su inversión a corto plazo para llegar a un potencial e irse a otra cosa.

Bueno, realmente la alternativa de Disney no sería tanto el renunciar a su plataforma como el hecho de explotar sus derechos a través de otras. Viene a ser lo mismo que si las discográficas decidieran montar su Spotify o limitarse a cobrar derechos por el uso que hace la plataforma de sus derechos.

Yo entiendo la necesidad de crear Disney+; en el entorno digital se tiende a los monopolios/oligopolios (bueno, y casi en el resto de las industrias), de tal forma que la única forma de mantener un poder negociador y no convertirse en precio aceptante es lanzar tu propia plataforma.

En mi opinión, actualmente hay demasiadas y es un sector en el que se tenderá a la concentración o bien porque el propio negocio empuje a ello o bien porque los reguladores empiecen a actuar sobre el monopolio que se está creando.

Tiene sentido un Apple+Disney o un HBO+Disney.

Bueno, pues tras muchos meses dando vueltas a Disney, he comprado unas poquitas. A ver si es posible que no sea una ruina (tanto en necesidad de CapEx como en márgenes) la división esta nueva de plataforma digital. El resto esperamos que siga como siempre ![]()

A mi me da miedo que va a estar en un sector muy competitivo. Que en el streaming no solo tiene a netflix sino que también están los grandes metiendo el pie como Amazon, Apple o Google ahora también en los deportes.

Va a tener unos márgenes peores en la división de pelis y demás seguro, sí. Sólo hay que ver los desastres que está ocasionando aquí:

Aquí está la ruina (esperemos temporal):

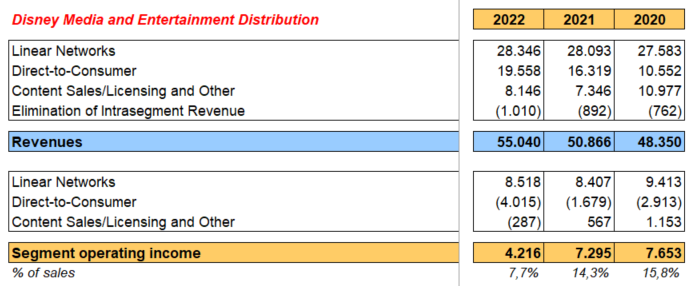

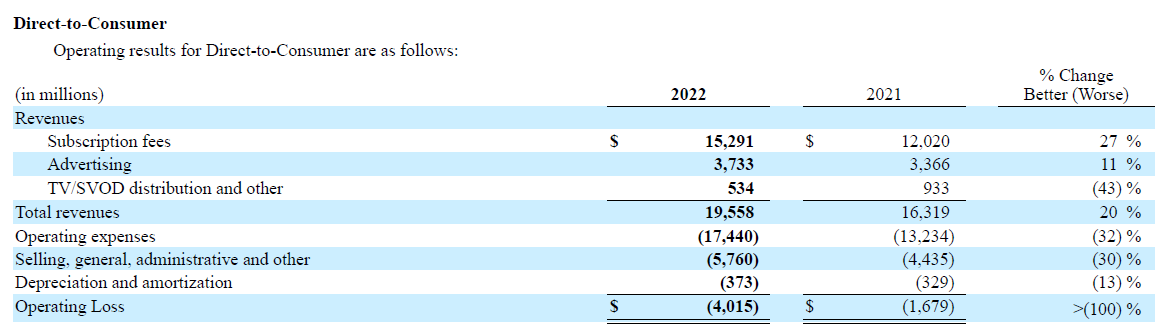

Revenues

The increase in subscription fees reflected increases of 20% from higher subscribers, due to growth at Disney+, Hulu and ESPN+, and 9% from higher average rates due to increases in retail pricing at Disney+ and Hulu, partially offset by a decrease of 2% from an unfavorable foreign exchange impact.

Advertising revenue growth reflected increases of 7% from higher rates due to an increase at Hulu, and to a lesser extent, at Disney+, and 4% from higher impressions due to increases at Disney+, ESPN+ and Hulu. The increase in impressions at Disney+ was primarily due to airing the ICC T20 World Cup and ACC Asia Cup in the current year, neither of which were aired in the prior year.

The decrease in TV/SVOD distribution and other revenue was due to the absence of Disney+ Premier Access revenues in the current year compared to revenues for Black Widow, Raya and the Last Dragon, Jungle Cruise and Cruella in the prior year. To a lesser extent, the decrease also reflected lower UFC pay-per-view fees due to lower average buys per event.

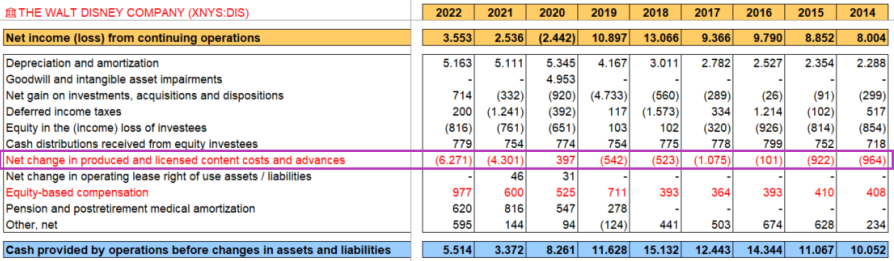

Siguen creciendo en gente ahí dentro, que no sé si es bueno o malo, si cada vez se gastan más pasta y palman más ![]()

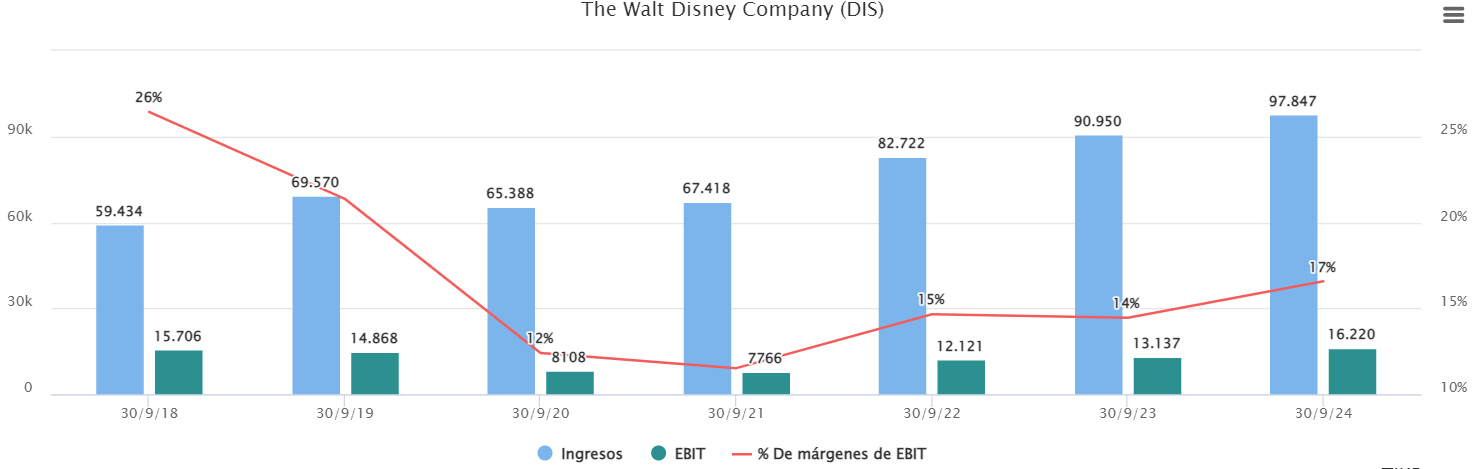

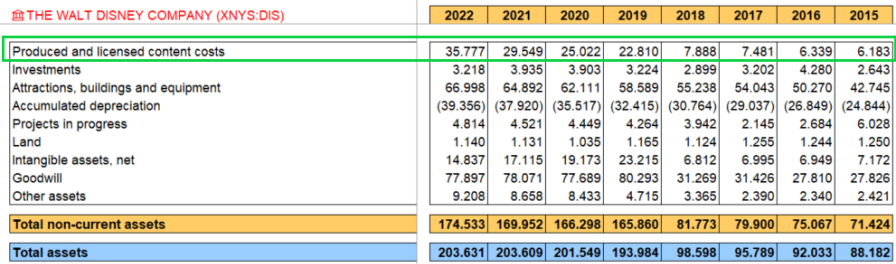

Y eso que aún no estamos viendo del todo cómo afecta toda esta pasta que está activando los últimos años:

Lo peor de todo para mí que de hecho antes le comentaba por privado a @Fernando es esto:

> The decrease in TV/SVOD distribution revenue reflected lower sales volumes, which included the impact from the shift from licensing our content to third parties to distributing it on our DTC streaming services.

Canibaliza encima esto quitando márgenes que antes tenía.

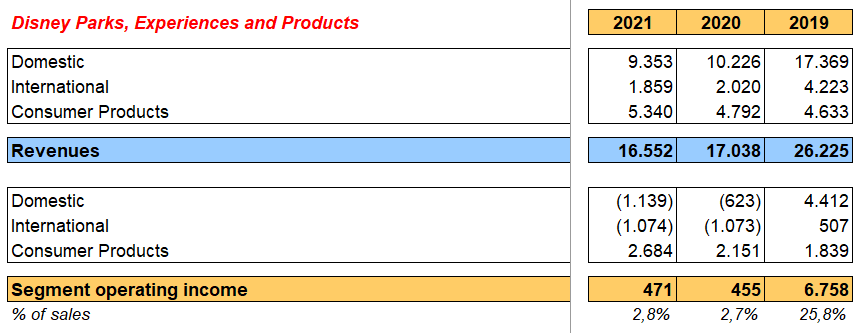

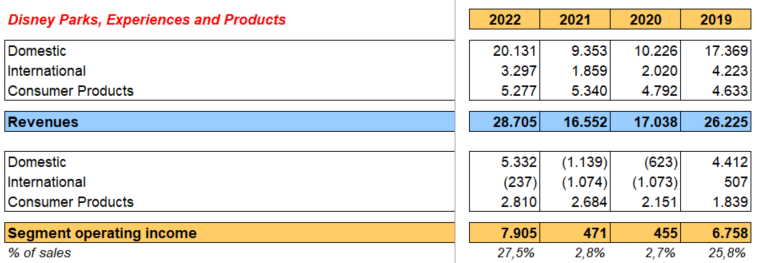

Al menos el segmento de los parques ha vuelto a sus brutales y habituales márgenes:

Si hicieran ahora mismo un spin off de esa división, poca broma ![]()

Hay rumores con peso de realizar una spin off de la parte de TV tradicional (ABC), TV por cable, ESPN…

Coincido. El problema que veo es que buena parte del negocio va a a ser bastante peor de lo que era y el cambio de TV+cine(al menos en parte)+otros a Disney+ no parece precisamente positivo y tiene pinta de que se va a formar un oligopolio de esos en los que nadie gana un pavo y solo @Helm sabe cómo se llaman.

Dicho todo esto, el precio empieza a acompañar. Es solo que tengo una especie de sesgo que me impide comprar cosas que ya he tenido cuando son peores de lo que eran.

Cournot con productos diferenciados y exceso de costes hundidos endógenos ![]()

Para aquellos de ustedes que no lo leyeran, lo conté en este artículo, el cuál constituye el punto álgido de mi carrera como forero, donde fui obsequiado por lo visto con 22 likes, 1/3 de los que recogí cuando enseñé un fajo de billetes dentro de un calcetín ![]()

Más competencia para ESPN

")

Spoiler: ninguno

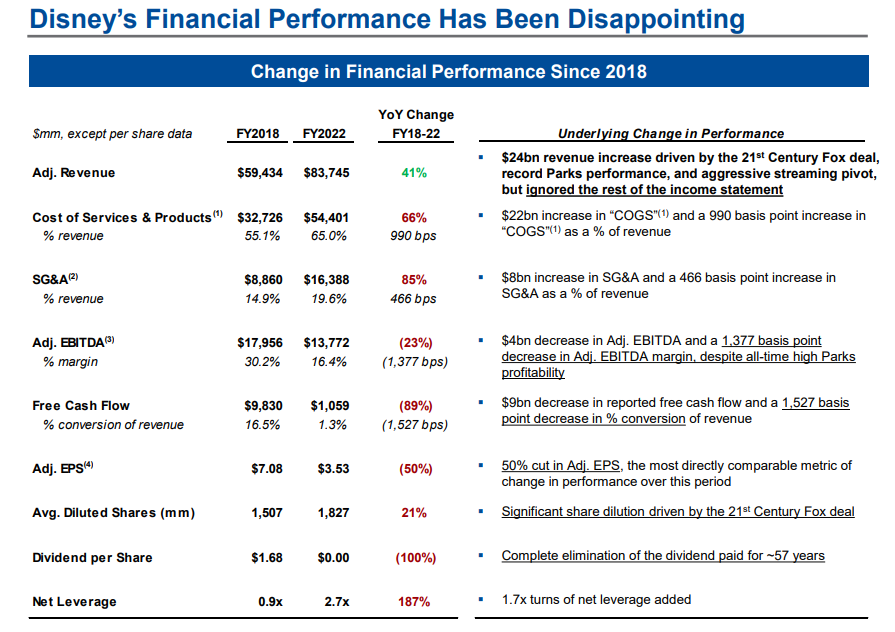

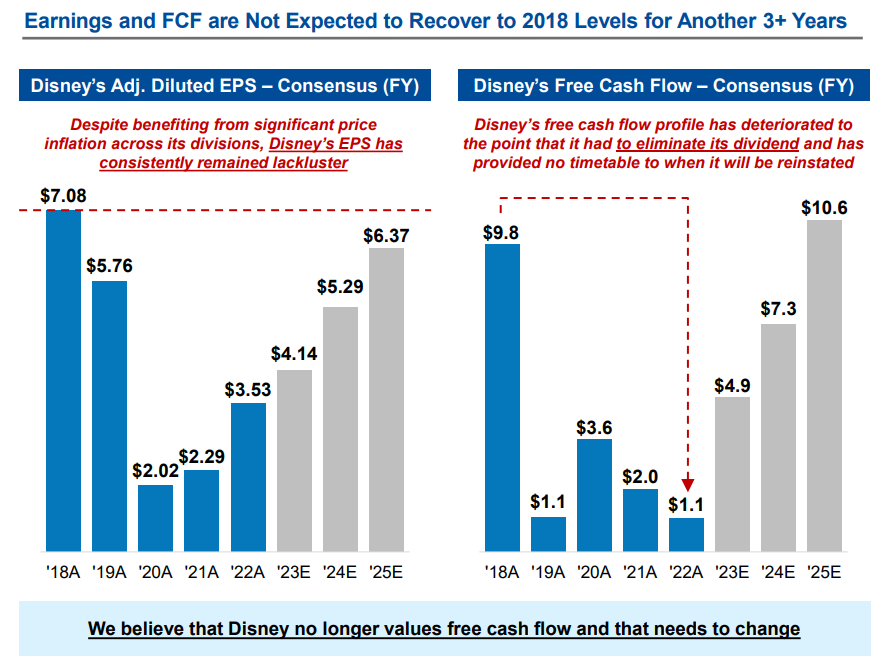

Ha salido una presentación de un inversor activista en Disney (Trian) titulada “Restore the Magic at Disney”. La verdad es que Disney es una de esas empresas que con eso de la mayor IP de entretenimiento del mundo, Star Wars, Mickey Mouse, la frasecita de Rochon de que Mickey Mouse es inmortal y demás se le perdonan todos los desmanes, pero es escandaloso.

Y la realidad es que los que se han estado enriqueciendo con todo esto desde la adquisición de 21st Century Fox son los de la junta directiva. Y la solución se supone que es la vuelta de Iger en plan salvador de la patria cuando el es uno de los principales culpables de la situación actual. Y luego además seguro que irán por ahí a dar charlas de liderazgo y demás para embolsarse otro dineral. Estas 3 paginitas son bien curiosas:

Y la presentación completa:

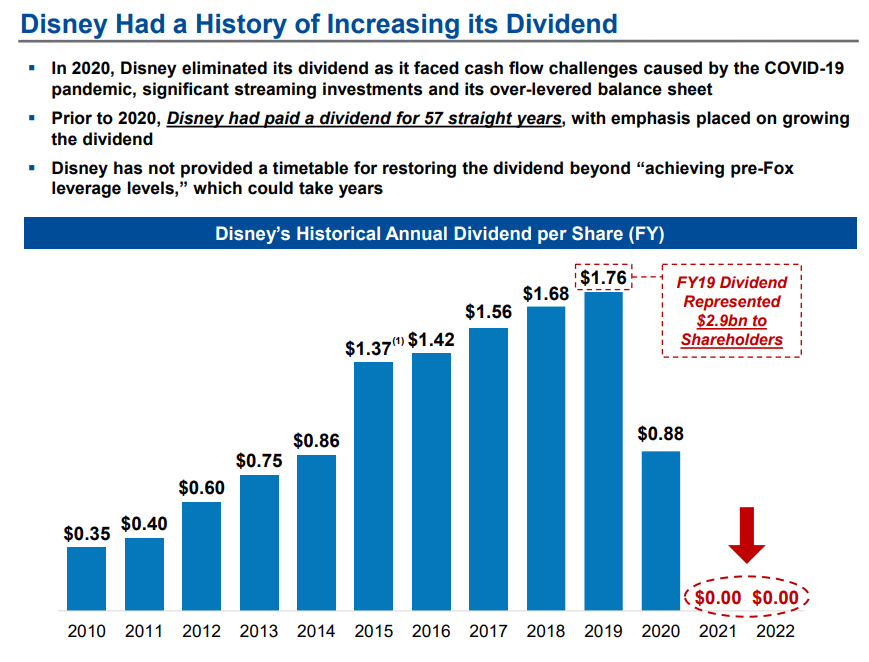

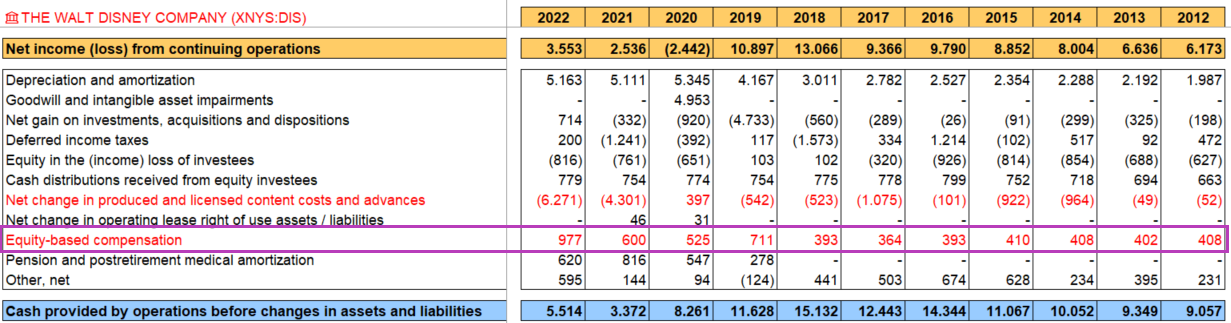

Las stock options según veo en TIKR, han pasado también de 393 M $ en 2018 a 977 en 2022… +25 % CAGR.

Gracias por el paper, muy interesante sin duda. Me recuerda al de Cobas en contra de Aryzta.