Ahí ha estado el tío: he quemado mis naves con TROW, 3M, Disney y Nvidia (por ahora palmando en todas entre un 10 y un 20))

1 me gusta

Dado que las cosas muy infrecuentes suelen volver a la media, probablemente es hora de invertir.

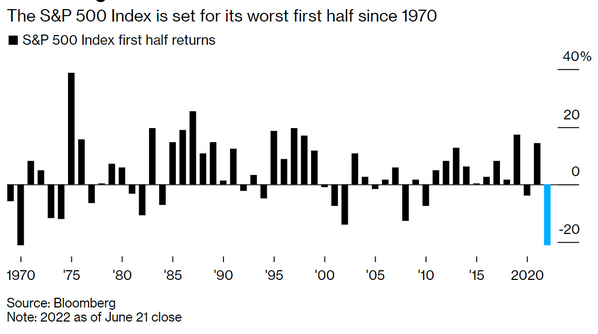

Desde 1970 nunca habia bajado el S&P 500 tanto en el primer semestre. Esperemos que la reversion lo recupere.

Un ejemplo para invertir pasivo : DUNAS SELECCION USA CUBIERTO

1 me gusta

Bueno pues comprar en las caídas, a pesar de lo que dicen los gurús por las redes, no salió del todo mal…

Se compra cuando a uno le duele el estómago, no cuando todos se están forrando.

25 Me gusta

Literal. Mi primera experiencia, y fue con 4 duros invertidos, fue el día que nos confinaron (que coincidió con el minimo bursátil). Ese dia llegué a casa pensando en que se acabó invertir, y que había que ahorrar para lo que viniera. Por suerte no vendí nada, aunque era poca cantidad.

Lección aprendida.

10 Me gusta

Cuando uno ya tiene mirado en lo que le gustaría invertir:

Comprar cuando apetece vender.

Vender cuando apetece comprar.

Suena sencillo pero luego en realidad no lo es tanto😂

22 Me gusta

Pues yo diría que lo más importante es el momento en que se dispone de mucha liquidez.

Para los que tenemos unos ingresos normales, las compras derivadas del ahorro de los últimos meses/años no dejan de ser pecata minuta.

Lo realmente importante es la primera gran compra de RV, cuando se pasa lo que se tenia en otro activo a acciones.

Luego, ya solo importa, cuando por la razón que sea se dispone de una liquidez alta, en mi caso, ha sido una OPA sobre una posición que representaba mas del 50% de mi cartera,

15 Me gusta

Es así, el dolar cost averaging son los padres a poco que se lleve unos cuantos años invirtiendo de forma recurrente.

Por poner un ejemplo en números redondos:

- Un inversor con una cartera de 100.000 EUR, suponiendo una rentabilidad media nominal (esa que ningún año se da) del 10%, aumenta su cartera en 10.000 EUR de media al año entre dividendos y ganancias del capital.

- Probablemente esa persona sea incapaz de aportar otros 10.000 EUR cada año, de modo que importa más que no venda lo que ya tiene invertido que lo que pueda aportar.

Salvo herencias o similar, donde uno se puede encontrar con una cantidad importante para invertir comparada con su cartera, lo normal es que el que invierte parte de su salario mes a mes durante años vea que lo que aporta ahora mueve poco la aguja. Lo contrario sería para preocuparse.

Lo que no quita que las compras en caídas “comprar en rebajas” sean una ayuda psicológica para no hacer tonterías con el total de la cartera, que eso sí que va a influir en la rentabilidad, para bien o para mal. Cualquier cosa que sirva para hacer los malos momentos de la inversión más llevaderos es válida.

20 Me gusta

En relación a lo que comentan: el primer momento de verdadero vértigo yo creo que llega precisamente el día que te das cuanta que trabajando (excepto si te fichan como jefazo de Google o te toca la loto) ya no vas a ser capaz de juntar lo que tienes invertido. Y luego viene el que por ejemplo reinvertir los dividendos (si es que uno quiere hacerlo) pese mucho más que cualquier nueva aportación que además igual no tienen ni sentido.

21 Me gusta

Si alguien consigue hacer eso el 100% de las veces se forra en menos de 10 años.

Otra cosa es que se consiga… ![]()

2 Me gusta

No he conocido a nadie ![]()

3 Me gusta

No creo que sean los padres. En el sentido que ir distribuyendo aportaciones en varias etapas suaviza algo el resultado individual de cada etapa.

Tal vez es una de las razones por las que puede terminar siendo una pésima idea apalancarse. Se baja de forma dramática la posible tolerancia a vivir un mercado bajista.

Si además nuestra idea luego es ir retirando ese dinero a la inversa en el sentido de poco a poco, también se suaviza algo el posible efecto de poder sufrir el efecto de que llegue en un muy mal momento la necesidad de disponer de ese capital.

No obstante el problema es que, como usted muy bien ha puesto en su ejemplo, se exageran las supuestas virtudes del DCA. No puede proteger de ciertas cosas y alegrarse en exceso del mal desempeño de un fondo o una acción que uno lleva, suele ser una arma de doble filo para cuando uno precisamente pase a la fase de necesitar capital.

Aquí suele haber un efecto importante a tener en cuenta. Y es que para un ciudadano que mantenga constante el gasto, suele ser más fácil disponer de mayor liquidez cuando las cosas van bien que cuando van mal. Es más fácil que pueda cobrar incluso algo más o recibir bonus o simplemente mantener su trabajo en las mismas condiciones.

En la práctica ya sabemos que el supuesto de mantener el gasto no funciona así, y a mayor disponibilidad de capital, el gasto suele subir incluso más dado que no se ve necesidad de ahorrar para tiempos peores.

En las malas épocas, si las condiciones de trabajo no se degradan en exceso, psicológicamente hay quien lleva mejor ahorrar más para lo que sea, en lugar de gastarlo en cosas en realidad no tan esenciales como parecen en la buena época.

El típico ejemplo que usted suele recalcar a la perfección de porque no es tan fácil generalizar ciertas condiciones particulares ni comparar decisiones de inversión muy condicionadas por las circunstancias personales.

Creo que @maa comentaba en uno de sus artículos precisamente que había a quien le podía servir de ayuda considerar como una medida más del riesgo, la posible caída en relación con la capacidad de rehacer la cartera.

Vamos no es igual una bajada del 10% cuando es el salario de un mes que cuando es el de 10 años.

16 Me gusta

Posiblemente sea fruto de mi bisoñez inversora, o de que mis aportaciones mensuales a día de hoy suponen un 3% de la cartera, pero hasta la fecha siempre me ha apetecido comprar abajo y vender lo que había subido.

En Baba he estado comprando desde 200 hasta 80, promediadas a 120. En ITX comprando desde 29 hasta 19, promediadas a 23.

Exxon la pillé a 35 cuando el covid y vendí media posición hace poco a 103, con muchas dudas. Aunque la idea era comprar algo con más yield del que daba Exxon a 103.

LDA llevo comprando regularmente casi desde que salió y las llevo a 1.38.

Mi cartera a día de hoy está en máximos historicos. Gran parte de culpa la tiene el euro/dolar y la otra parte creo que la tiene que es bastante defensiva y que muchas de las posiciones las he abierto después de caídas considerables. Esto me hace pensar que en este batacazo me estoy librando, por el momento, pero que el próximo me lo voy a comer como un campeón. Supongo que poniendo el foco en los dividendos la cosa se hará más llevadera, pero sigo con la sensación de que lo peor (en mi caso), está por llegar.

19 Me gusta

El problema es saber cuándo es suficientemente abajo y arriba.

Aparte de eso, cuánto más cae algo más molesto es tenerlo y más ganas da venderlo y cuánto más sube más rabia da no tenerlo y más apetece comprarlo. Quienes se guían por sus emociones enriquecen a quienes tienen un sistema basado en principios racionales.

7 Me gusta

Lo primero felicidades por esos máximos (sobre todo en este entorno) porque yo creo que lo que hace no es precisamente lo habitual ![]() .

.

Yo creo que es inevitable el ver, de vez en cuando, esfumarse las ganancias de bastante tiempo y ahí es cuando se pone a prueba el estomago.

Seguro que también lo mejor ![]()

Esto es la magia de la bolsa. Como decía no sé quién: cuando las acciones se la pegan, vuelven a sus verdaderos dueños.

19 Me gusta

Kostolany me parece que fue.

3 Me gusta

Pues parece que la gente está empezando a ajustarse el cinturón y no gastar demasiado en anuncios:

7 Me gusta

Tengo un familiar con un negocio adquirido por medio de un préstamo a interés variable, con prácticamente toda su devolución por delante, y ciertamente se comprende que reduzca su gasto publicitario.

Si a eso le sumamos el aumento del coste de la vida a nivel personal, o de la hipoteca personal a tipo variable en caso de tenerla…

Por otro lado al final el gasto publicitario no deja de ser también una inversión. A mi me pasó con el libro de Introducción a la Inversión y lo que me gastaba en publicidad en Amazon… un período dejé de pagarla por entender que ya no merecía la pena, y las ventas empezaron a caer en picado. Es tu escaparate digital al final, si no saben que existes no te compran (dicho lo cual, entiendo que cuando el gasto financiero u otros acucian a corto plazo, lo primero es pagarlo, y se pueda tirar de reducir la inversión en publicidad).

12 Me gusta