Esta semana he recibido un correo de ING anunciando una solución de diversificación a través de un fondo de fondos:

Este anuncio me ha llevado a pensar en un fondo de fondos en el que sí invertiría.

Sería un fondo dentro del cual estarían los mejores fondos de inversión, o holdings, o conglomerados, como le quieran llamar; y no tendría comisión de gestión.

Fondo de fondos sin comisiones formado por los siguientes "fondos"

- Berkshire Hathaway

- Markel Corporation

- Brookfield AM

- Blackstone

- Alphabet

- Danaher

- Roper Technologies

- Johnson & Johnson

- Disney

- Unilever

- Nestlé

- L’Oréal

Este fondo lo puede replicar cualquiera, sin dobles costes, veamos qué tiene dentro:

Berkshire Hathaway

No necesita presentación. Berkshire creó la “compounding machine” mediante el capital flotante invirtiendo en empresas con ventajas competitivas.

Con una cantidad creciente de efectivo desplegable que se acerca a los $ 100 mil millones, el valor potencial subestimado de Berkshire se convertirá en valor cinético en el momento más oportuno. Además, el 27% de la prima de Berkshire al valor contable reportado subestima el valor intrínseco del negocio.

Berkshire ha creado una máquina perpetua de generación y consumo de efectivo con una colección de negocios de alta calidad que deberían crecer a una tasa ligeramente mejor que la media, aunque no de manera material. Los retornos sobre el capital en negocios regulados, como ferrocarriles y servicios públicos que exigen una reinversión sustancial, deben superar modestamente su costo.

El capital flotante del negocio asegurador y los dividendos cobrados de los diferentes negocios industriales son empleados por seguramente el mejor equipo inversor de la historia, capitaneados por el Sr Buffett.

Dentro de Berkshire pueden encontrar estas cotizadas (Apple, Wells Fargo, Coca-Cola, Kraft Heinz…)

https://dataroma.com/m/holdings.php?m=BRK

Markel Corporation

La baby Berkshire, sigue el mismo modelo que su “primo mayor” con un potencial de crecimiento mayor por delante. Markel combina una asignación inteligente del capital para construir un sólido modelo de negocio a largo plazo.

A medida que el círculo virtuoso acumula capital más allá de lo requerido por el negocio asegurador, una porción cada vez mayor de la cartera puede ser redistribuida en acciones públicas con mayor rendimiento o en compañías privadas de propiedad total, lo que mejora aún más el crecimiento del valor contable a largo plazo. Los co-CEOs Tom Gayner y Richie Whitt han desarrollado un historial envidiable de suscripción prudente y tremendos rendimientos de capital

Dentro de Markel pueden encontrar estas cotizadas (Berkshire, CarMax, Disney, Diageo, Marriot…)

https://dataroma.com/m/holdings.php?m=MKL

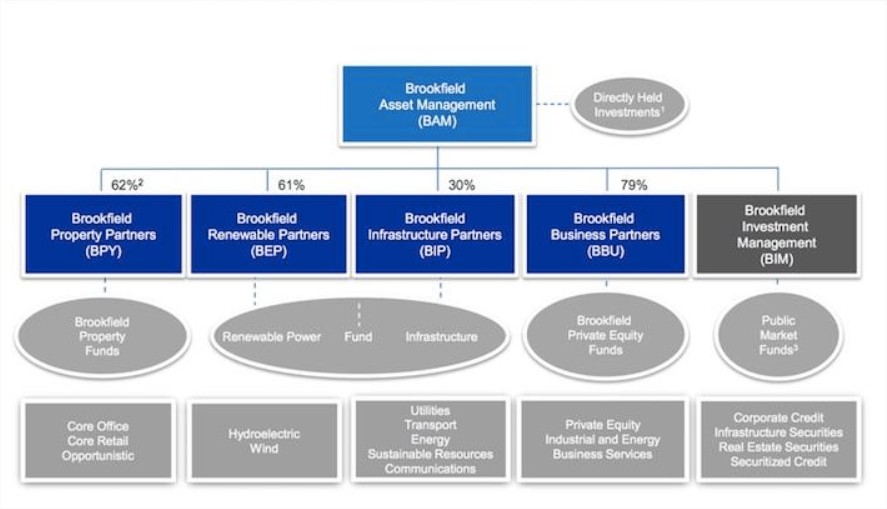

Brookfield AM

Esta multinacional canadiense posee 200 mil millones de dólares en bienes bajo su administración, centrados en propiedades, energías renovables, infraestructura y capital privado.

Para hacer más sencillo el entramado Brookfield, una imagen a continuación de un resumen de cómo está estructurada la matriz:

Blackstone

No escucharán piropos sobre el private equity fundado por Peter G. Peterson y Stephen A. Schwarzman. Blackstone es conocida por inversiones entre las que destacan TDC A/S en Dinamarca, Nielsen Company en los Países Bajos y los hoteles Hilton. El grupo también está muy presente en el campo de parques de ocio, a través de sus subsidiarias Merlin Entertainments y SeaWorld Parks & Entertainment, y es el principal competidor de Disney a escala mundial.

Se lo pongo fácil para entender qué hay dentro de Blackstone, gracias a @jvas

https://www.youtube.com/watch?edufilter=NULL&v=PIO8BwfEDe8

Alphabet

Este fondo tecnológico es mucho más que Google. Internet, software, dispositivos electrónicos y otras tecnologías. También incluye a empresas de sectores como la biotecnología, salud, telecomunicaciones y la domótica.

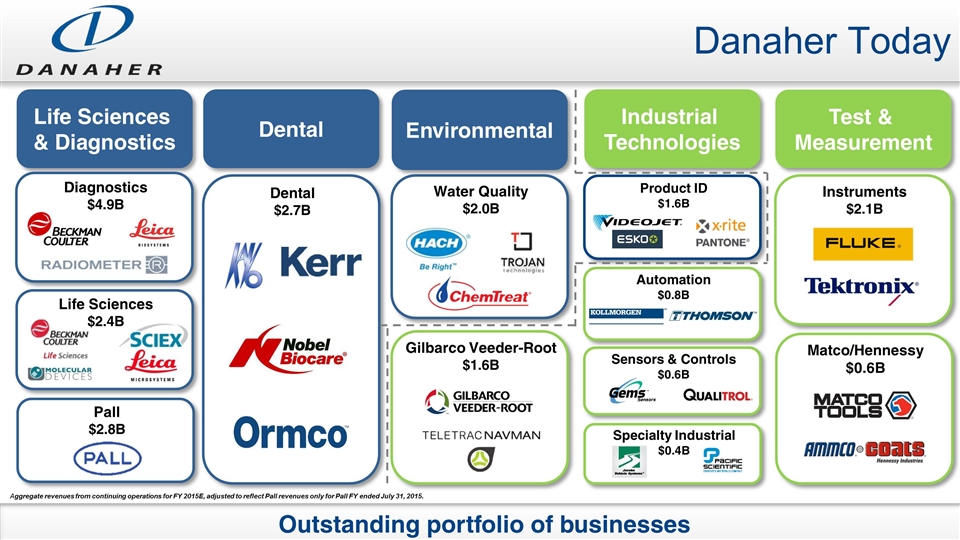

Danaher

Este conglomerado está globalmente diversificado, sus productos se concentran principalmente en los campos de diseño, fabricación y comercialización de productos industriales, sanitarios y de consumo, una imagen de una reciente presentación:

Tienen además la escisión de Fortive, y recientes adquisiciones de General Electric.

Roper Technologies

Este otro conglomerado se dedica a soluciones de ingeniería para nichos de mercado y sirve a clientes en más de 100 países. Las cuatro principales áreas de negocio son tecnología industrial, radio frecuencia, tecnologías de imágenes científicas y sistemas de control de energía.

Aquí tienen más información de las empresas de este “fondo”

Johnson & Johnson

Uno de los fondos más grandes y conocidos del mundo. Conocida entre el gran público por los productos de consumo, como el controvertido polvo de talco. Pero JNJ es mucho más.

Johnson & Johnson es una compañía altamente diversificada con al menos 230 subsidiarias, las cuales son referidas como "Johnson & Johnson Family of Companies".

Algunas de estas subsidiaras incluyen:

ALZA Corporation

Animas Corporation

BabyCenter, L.L.C.

Biosense Webster, Inc.

Centocor|Centocor, Inc.

Cilag

Codman & Shurtleff, Inc.

Cordis Corporation

Depuy Synthes, Inc.

Ethicon Endo-Surgery, Inc.

Ethicon, Inc.

Global Pharmaceutical Supply Group (GPSG)

Gynecare

HealthMedia

Independence Technology, LLC

Information Technology Services

Janssen Pharmaceutica

Janssen Pharmaceutica Products, L.P.

Johnson & Johnson, Group of Consumer Companies, Inc.

Johnson & Johnson Health Care Systems Inc.

Johnson & Johnson - Merck Consumer Pharmaceuticals Co.

Johnson & Johnson Pharmaceutical Research & Development, L.L.C.

Johnson’s baby

LifeScan

Listerine

McNeil Consumer Healthcare

McNeil Nutritionals

Noramco, Inc.

OraPharma

Ortho Biotech Products, L.P.

Ortho-McNeil Pharmaceutical

Neutrogena

Ortho-Neutrogena (una fusión de Neutrogena y Ortho Dermatological)

Personal Products Company

Penaten

Pharmaceutical Group Strategic Marketing (PGSM)

Peninsula Pharmaceuticals, Inc.

Scios Inc.

Synthes GmbH

Tasmanian Alkaloids

Therakos, Inc.

Tibotec

Transform Pharmaceuticals, Inc.

Veridex, LLC

Vistakon

Disney

El mayor fondo de entretenimiento del mundo. Además de los originales de Disney, tienen Pixar, los superhéroes de Marvel, Star Wars, los Simpson… además de los parques de atracciones.

Walt Disney Studios Motion Pictures

Walt Disney Pictures

Walt Disney Animation Studios

Pixar Animation Studios

Disneynature

Touchstone Pictures

DisneyToon Studios

Marvel Studios

LucasFilm

20th Century Fox

Fox Searchlight Pictures

Blue Sky Studios

Toei Animation

Disney Family Studios

Disney Music Group

Walt Disney Theatrical

Walt Disney Television Animation

Disney+

Marvel Entertainment

21st Century Fox

Unilever

Este es uno de los fondos más globales que pueden encontrar. Además con retención óptima de sus dividendos. Una imagen vale más que 1000 palabras.

Nestlé

El fondo de alimentación y consumo más grande del mundo. No necesita presentación, pueden encontrarlo en sus casas.

L’Oréal

La empresa de cosméticos y belleza más grande del mundo.

Y podríamos seguir diversificando con empresas como Altria, LVMH, Procter&Gamble, PepsiCo, Facebook…

Ya ven que cualquiera puede invertir en un fondo de fondos sin doble capa de comisiones. Se garantizan exposición global. Atrévanse.