Hola,

Le pego unos pantallazos por si le son de utilidad. Los dos primeros, de Acemoglu y Bogle, relacionados; el tercero, de Marks, para que sirva de contrapeso.

Un saludo

Hola,

Le pego unos pantallazos por si le son de utilidad. Los dos primeros, de Acemoglu y Bogle, relacionados; el tercero, de Marks, para que sirva de contrapeso.

Un saludo

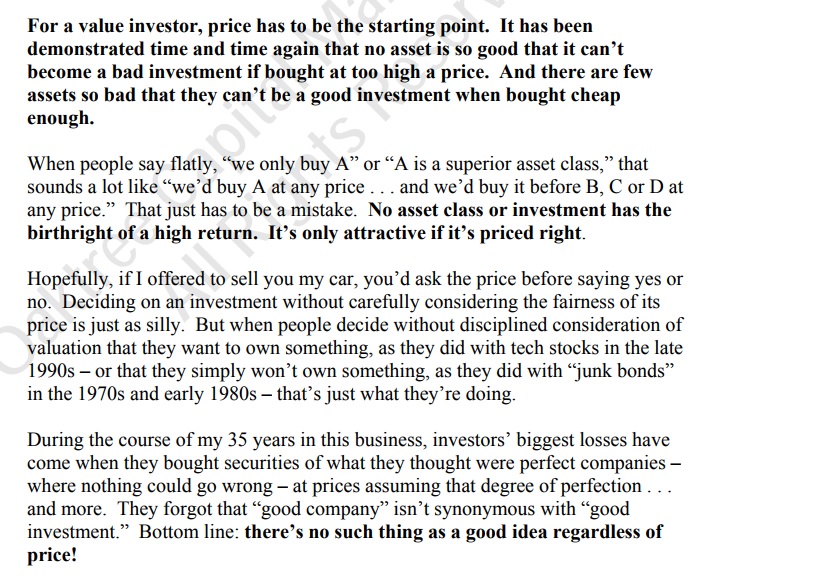

Hola, deme algo de tiempo, me acaba de pillar cerrando el portátil, me reclaman en el exterior  Gracias por su aportación, lo voy a leer con detenimiento.

Gracias por su aportación, lo voy a leer con detenimiento.

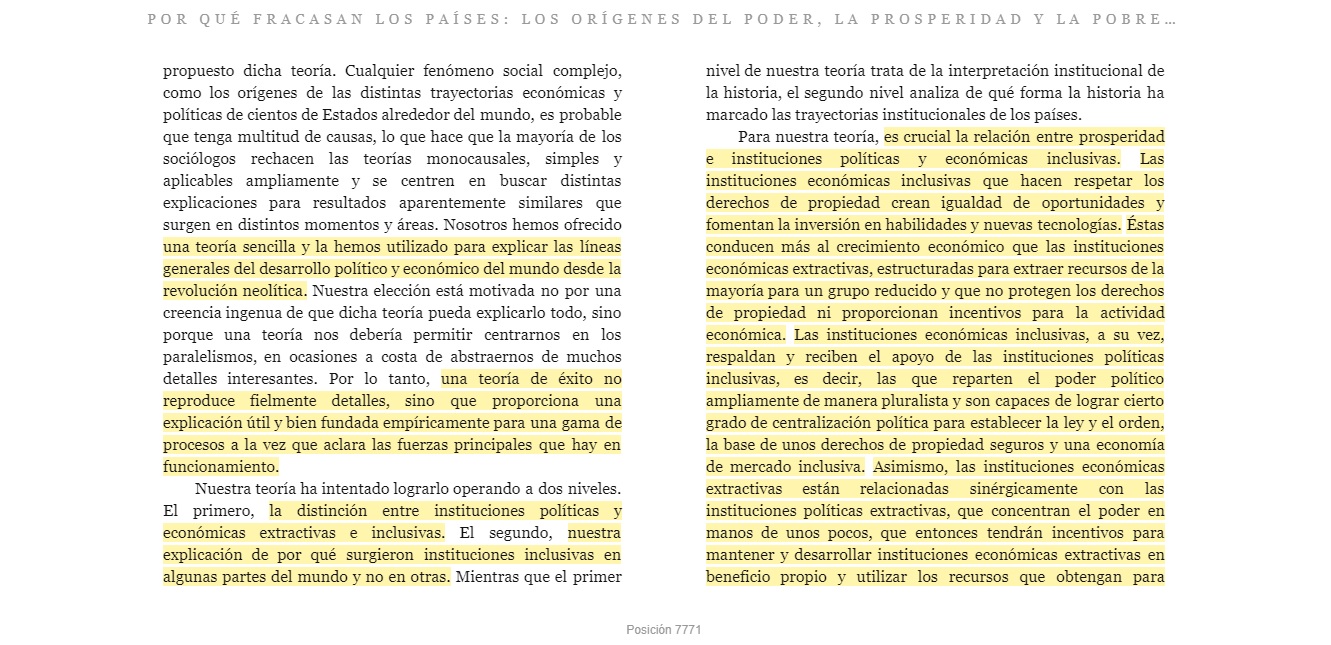

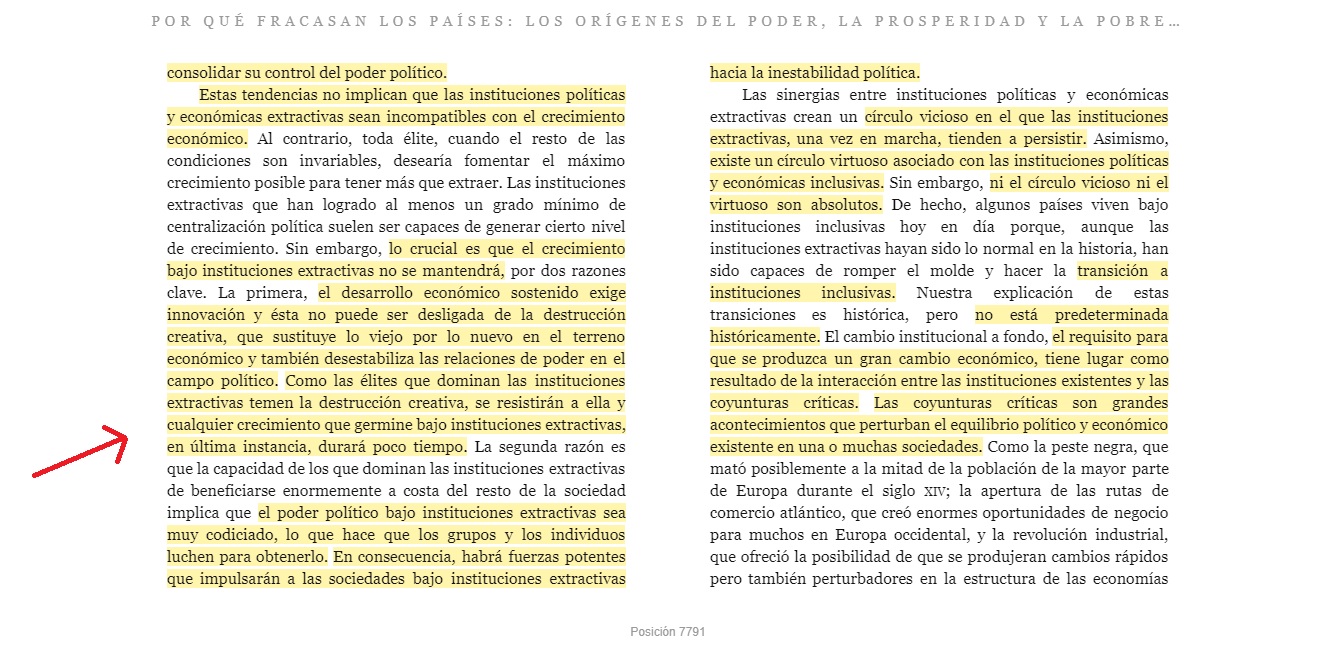

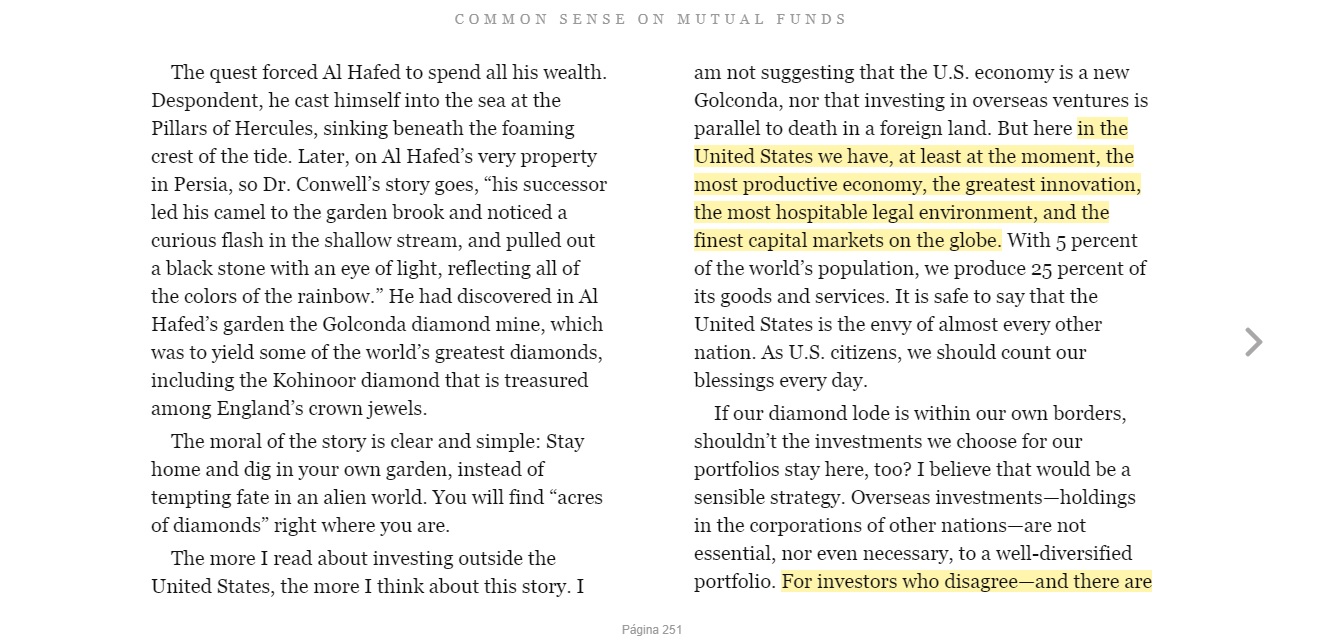

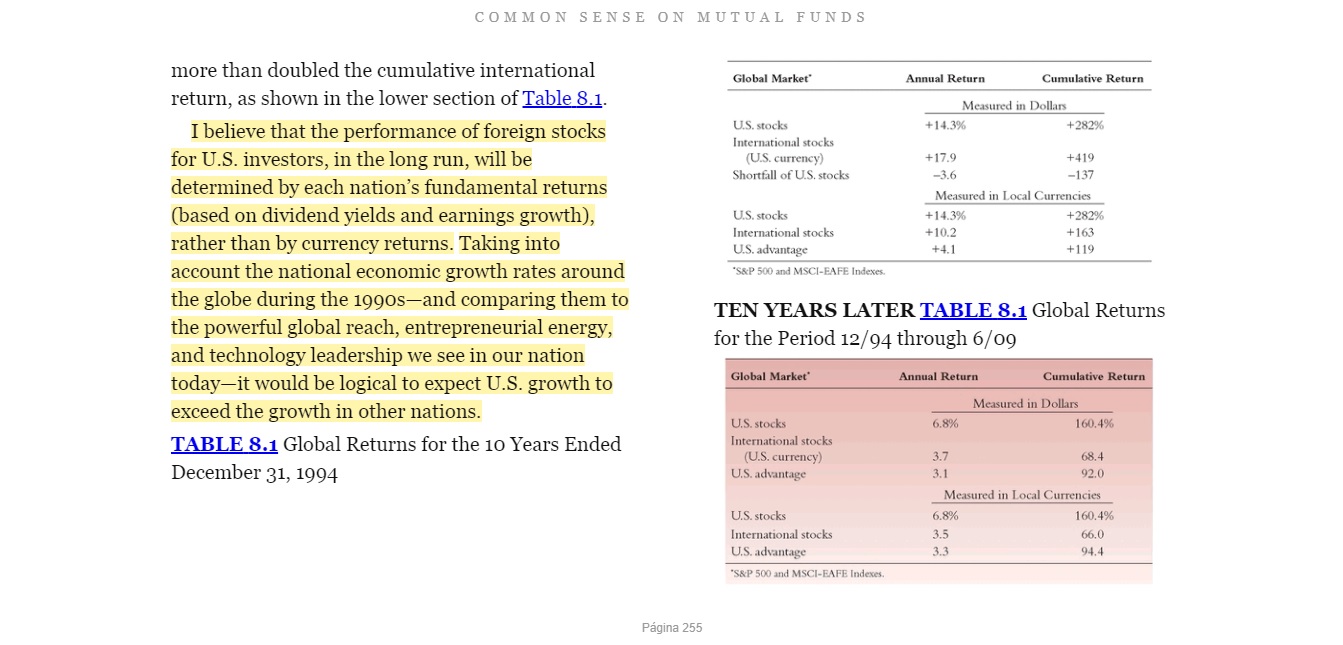

Bueno, le voy a ser sincero. De los primeros pantallazos no acierto a comprender la relación que tienen con el comentario/resumen de mi post anterior sobre la constitución de una cartera según WIBE. De la parte en inglés, si me la traduce mejor, pero a mi lo que me interesa es su opinión como inversor de a pie sobre lo que dice WIBE y sobre las conclusiones que saco. Gracias.

El sistema me avisa de que me acaba de caer otro premio, el del ENLACE POPULAR, vaya, y yo que quiero pasar inadvertido

RESUMEN Y COMENTARIOS SOBRE “LOS CUATRO PILARES DE LA INVERSIÓN”-14

Tercer paso: decidir el porcentaje de acciones de valor y de pequeñas acciones.

Según WIBE ya tendríamos formada el 80% de la cartera con tres clases de activos: un fondo/acciones nacionales, otro fondo/acciones extranjeras y los bonos a corto plazo. Las acciones de valor y las pequeñas acciones, aunque ofrezcan una rentabilidad extra, los beneficios que resultan de la diversificación hacia este tipo de activos es menos evidente.

Según Fama y French, la mayor rentabilidad de las acciones de valor es porque son más arriesgadas que las de crecimiento, ya que son más débiles y por lo tanto más vulnerables en épocas difíciles. Sin embargo, también las de crecimiento muestran sus propios riesgos particulares. Pueden subir de precio más de lo razonable, como sucedió a finales de los años noventa en las áreas de tecnología e Internet.

Por otra parte, es innegable que las acciones pequeñas son más arriesgadas que las grandes (son insustanciales, frágiles, poco margen de negociación), pero a largo plazo ofrecen una rentabilidad superior, sobre todo en el caso de las acciones de valor pequeñas.

Tres preguntas clave:

¿Qué porcentaje de la cartera debería tener acciones de valor pequeñas?

Dependerá de la cantidad de error de seguimiento que como inversor se pueda tolerar. Y puede que con un rendimiento inferior a los índices bursátiles durante largos períodos de tiempo.

¿Cuánto tiempo se está dispuesto a observar la baja rentabilidad de la cartera respecto al mercado antes de que la situación se revierta y ésta empiece a dar sus frutos?

Si no se está dispuesto a perder cuando los demás ganan con inversiones más convencionales, entonces las pequeñas acciones y las acciones de valor no tienen lugar en la cartera.

¿Cuál es el máximo que debería asignar a las pequeñas acciones y a las acciones de valor?

LA PREGUNTA DEL MILLON. En general se deberían poseer más acciones de alta capitalización que de pequeña capitalización. Y en el terreno de la alta capitalización, se debería tener un razonable equilibrio entre las acciones de valor y las de crecimiento.

¿Acciones de valor? ¿Acciones de crecimiento? ¿Qué pensaría WIBE sobre el debate entre la diferencia de este tipo de acciones? Actualmente, inversores value de toda la vida o los más recientes invierten en empresas que de entrada no son value, y cuando consideran que han alcanzado un determinado valor objetivo las venden. Yo me quedo con las palabras de Warren Buffet cuando dice que el value y el growth no existen, que son dos partes de un mismo cuerpo unidas por la cadera y que lo importante es saber valorar. En mi humilde opinión, creo que lo importante es comprar empresas de calidad a buen precio.

Cuarto paso: decidir el porcentaje de acciones a invertir en diferentes sectores.

¿Invertir en tecnología, automoción, bancos, aerolíneas y otros similares? Según WIBE, no vale la pena el esfuerzo si ya se invierte en un fondo indexado expuesto a todo el mercado. Además de que centrarse en determinados sectores puede llevar a que en el futuro no estén de “moda”.

Según WIBE hay dos sectores en los que valdría la pena invertir: en los bienes inmuebles y en las acciones de metales preciosos.

En cuanto a los bienes inmuebles, a pesar de su volatilidad, que podría plantear al inversor la preocupación de invertir en un activo que rinda en un momento dado muy por debajo del resto del mercado, sus beneficios históricos, así como su expectativa de rentabilidad futura que son probablemente comparables a los del mercado, aconsejan una exposición no más allá del 15% de la cartera.

En cuanto a las acciones de metales preciosos, tres son las razones por las que WIBE podría considerar interesante invertir en ellos:

1º-Las acciones de metales preciosos no guardan casi ninguna correlación con la mayoría de los demás mercados financieros mundiales. Durante una disolución global del mercado, tienen posibilidades de tener un rendimiento bastante bueno.

2º-Las acciones de metales preciosos serán rentables si la inflación aumenta amenazadoramente. En estas épocas inflacionistas los “bienes tangibles” tienden a ofrecer buenos resultados.

3º-Dicha volatilidad aleatoria de los bienes o activos trabajará en beneficio del inversor gracias a un mecanismo de reequilibrio, ya que se pueden guardar en una cuenta de jubilación y negociar con ellas sin exponerlas al gravamen de impuestos. Si se tiene la suficiente disciplina de operar a contracorriente del sentimiento popular, debería reportar un beneficio entre el 3-5% anual superior a la baja rentabilidad básica de este activo.

De todas maneras, WIBE aconseja que si el oro implica la pérdida de tranquilidad, es mejor no comprarlo, pero si se opta por invertir en él que suponga un pequeño porcentaje de la cartera.

WIBE, presenta diferentes carteras para diferentes tipologías de inversor y concluye que no hay manera de saber de antemano cuál es la asignación de activos óptima, y que lo importante es que esta asignación este adecuadamente diversificada y se comporte aceptablemente bien bajo la mayor parte de las circunstancias.

Como pequeño inversor, el trabajo principal, una vez determinado el horizonte de liquidez y el nivel de riesgo capaz de asumir, será la elección de una cartera de fondos que presente una diversificación entre activos arriesgados (acciones) y sin riesgo (por ejemplo, bonos a corto plazo), procurando que los activos bursátiles estén diversificados en torno a acciones extranjeras, nacionales (en menor medida) y valores inmobiliarios. La exposición a pequeñas acciones, de valor o metales preciosos dependerá del gestor y de la filosofía de gestión con la que se estará alineado con el fin de sobrellevar los malos momentos.

Nota: Antes de empezar la lectura del Pilar Dos: Historia de la Inversión, aconsejo volver a leer todos los resúmenes/comentarios como repaso de lo leído hasta el momento. Esto es lo que aconseja WIBE: leer setp by setp, entendiendo lo leído y analizando aquello que nos pueda servir para nuestra estrategía.

Buenas noches, me preguntaba si con la caída del euro sin que hayan subido paralelamente las acciones europeas consideran ustedes que es una situación analóga a una caida de las bolsas en la eurozona.

En realidad, el DAX si ronda los 13000, es precisamente por la debilidad del euro.

De otro modo me temo que estaría más cera de los 12000.

Aunque las correlaciones de divisas suelen ser en tiempos concretos. Durante 2005-2007 el euro no hacia otra cosa que subir al igual que todas las bolsas del mundo. Empujadas por Wall Street, pero mucho más fuerte Europa que USA por entonces.

@masdividanet Muchas gracias por sus aportaciones al respecto.

Fama y French evolucionaron el clásico modelo de valoración de activos (CAPM) añadiéndole dos factores más: Value y Size. Siendo este normalmente conocido como el modelo de tres factores y, si mi memoria no me falla, se dió a conocer a principios de los 1990’s. Como anécdota, más de una vez le he oído a Iván Martín esgrimir las conclusiones de los trabajos de este premio Nobel (Eugene Fama) para sustentar su tendencia hacia valores pequeños y castigados.

Sin embargo, y no se si en su lectura aparece, los mismos autores hace poquitos años propusieron el modelo de 5 factores. Es decir, incluyeron dos más (profitability y investment) en su proceso continuo de intentar argumentar desde el terreno teórico el comportamiento de algunos activos. Esos dos factores, dicen los entendidos, pueden dar una medida de la calidad de un activo.

Algunas críticas les cayeron por no valorar otros factores más, como el momentum, que puedan explicar rendimientos superiores. Ya ve si está revuelto el patio. Le dejo una minilectura para un rato ocioso: Fama-French 5-factor model: five major concerns. Al final del documento encontrará enlace a un estudio aún más detallado del mismo. Se lo comento por si usted no pudiera conciliar el sueño algún día lluvioso.

Suena a que Messiurs Fama & French son los reyes del backtesting cc: @Fabala y @Ruben1985

A mi siempre me ha llamado la atención los distintos modelos CAPM y las luchas académicas que se vienen librando desde que Markowitz sentó las bases con su teoría moderna de carteras. Es para sentarse y comer palomitas.

Ver como algunos le buscan las cosquillas a premios Nobel (Eugene Fama lo fue el 2013) es, cuanto menos, interesante. La verdad es que el abstract del paper escrito por personal de la gestora Robeco no se anda con rodeos:

Fama and French (2015) propose to augment their classic (1993) 3-factor model with profitability and investment factors, resulting in a 5-factor model, which is likely to become the new benchmark for asset pricing studies. Although the 5-factor model exhibits significantly improved explanatory power, we identify five concerns with regard to the new model. First, it maintains the CAPM relation between market beta and return, despite mounting evidence that the empirical relation is flat, or even negative. Second, it continues to ignore the, by now, widely accepted momentum effect. Third, there are a number of robustness concerns with regard to the two new factors. Fourth, whereas risk-based explanations were key for justifying the factors in the 3-factor model, the economic rationale for the two new factors is much less clear. Fifth and finally, it does not seem likely that the 5-factor model is going to settle the main asset pricing debates or lead to consensus.

Las negritas son mías.

Usted me habla de factores que Fama y French diseñaron para prever el comportamiento del mercado y sus inversores, casi nada, yo, después de leer con bastante esfuerzo el texto de WIBE, me limito a extraer algunas conclusiones (en negrita al fina de cada resumen/comentario) que igual ni de lejos están relacionadas con lo que he leído, pero bueno, es una primera aproximación a este tipo de textos y lecturas nada inquietantes.

Creo que Bernstein lo explica bien en el libro y que usted se ha quedado con la información buena. Fama y French sustentaron desde el punto de vista teórico el plus sobre el mercado que pueden dar factores como el Value y Small-Cap. Lo cual puede tenerse en cuenta, si uno lo determina apropiado, para montar carteras.

Mi intención era la de ponerle a usted y al resto sobre la pista de que parece haber consenso en base también a otros factores como el momentum. Hablo de memoría, pero creo que Bernstein no lo dice. Posiblemente ese consenso se diera posteriormente a la publicación del libro. Así pues, se lo decía también, por el simple hecho de que uno puede elaborar carteras considerando los factores que no incluye Bernstein.

@arturop nos dió un enlace a una gestora (Oppenheimer) que ofrece algunos ETF’s que tienen sesgo a cada uno de esos factores. No es ninguna recomendación, pero podrían usarse para dopar carteras en uno u otro sentido.

Lo que más me está gustando de esta parte es la opinión que tiene WIBE sobre la necesidad de diversificar los activos de una cartera, entre arriesgados y no arriesgados, aunque lo de no arriesgados, bueno, habría mucho que hablar. Si quieres ganar tienes que arriesgar, inviertas en lo que inviertas. Sobre los factores que puedan aportar un plus en la cartera y la proporción de cada uno de ellos, para los pequeños inversores y para lo que invertimos exclusivamente en fondos,creo que es harto difícil concretar el qué, el cómo, el cuánto y el cuándo. Son los gestores los que tendrán que determinar estos parámetros. Nos tendríamos que centrar en elegir los tipos de fondos que permitan una diversificación que dependerá de cada inversor para primar uno u otro factor. Claro, te puedes equivocar, pero esto no lo sabrás hasta pasado mucho tiempo.

Sencillo pero dificil a la hora de llevarlo a la práctica. Medir el riesgo es muy relativo de ahí la clave el margen de seguridad al que yo llamo stops mentales en cierre que ejecuto al día siguiente.

Aún está porque vea un fondo, que alguien gestione y seal algo más que un par de acciones en su cartera, y pueda ponerse corto de ellas cuando hay un misil o un país importante decide no pagar su deuda,

Tengo claro que el momento existe. Basta con ver cualquier suceso, tipo Fukushima, terrorismo, tema geopolítico, catástrofe… etc para que los mercados se tumben.

Hay alguien por ahí que haya sacado puntos a esto, no siendo aquellos que tienen valor y compran profundizando en las caídas?

Eso se ignora, porque tiene pinta precisamente, de que no hay Dios que lo sepa realmente sacar partido.

Aún recuerdo “ese momento” cuando Trump ganó las elecciones en USA; y todos aprovecharon el momento para ponerse cortos. ![]()

![]()

Recuerdo haber escuchado una charla a Warren Buffett hablando del LTCM de como aprovechaba el momento de los bonos Rusos y las fórmulas nóbeles que lo hicieron posible; hasta que llegó “su momento”.

¿Alguna teoría de por qué en back-test todo parece funcionar durante décadas, y luego ese mismo método no aguanta a futuro, ni unos pocos meses?

Déjeme ser un poco travieso. No me lo tenga en cuenta ya que no va con mala intención. Ahí lo dejo.

Me imagino que usted tendrá clara la filosofía de inversión de una de sus últimas adquisiciones. Corto y pego de su web:

Las inversiones se basan en dos pilares fundamentales: Value y Momentum.

¿Sabe de quién estoy hablando? ![]()

Por lo que respecta al momentum, yo me refería a esto:

Momentum investing is an investment strategy that aims to capitalize on the continuance of existing trends in the market. To participate in momentum investing, a trader takes a long position in an asset that has shown an upward trending price, or the trader short-sells a security that has been in a downtrend. The basic idea is that once a trend is established, it is more likely to continue in that direction than to move against the trend.

Que imagino que es, en parte, en lo que se basan los gestores (no los conozco) que tienen como pilares de inversión los antes mencionados. ![]()

Como que no se lo tenga en cuenta ![]() . De esta no me olvido

. De esta no me olvido ![]()

![]()

De hecho en múltiples ocasiones, Luis de Blas comentaba al inicio del proyecto de Valentum, que él no podía esperar a que los retornos fuesen más allá de 7 años, y que por eso el tiempo de conseguir rentabilidades era importante, y que por esa y otras características, le gustaba mucho Soros.

Que levante la mano el inversor que no prefiere ganar hoy lo que no pueda ganar mañana. Bueno, igual Paramés… ![]() , pero él se lo puede permitir, porque como no invierte para él, sino para sus hijos y nietos…

, pero él se lo puede permitir, porque como no invierte para él, sino para sus hijos y nietos…![]()

Hace unas semanas en la conferencia del fondo de Synergy

El gestor de Sycomore, comentaba que los pilares de la inversión eran 3:

(Pero como hablaba en ingés-francés, igual me lo pareció a mi, que era lo que yo quería escuchar, el caso es que luego lo hablamos fuera de la Conferencia con otros allí presentes, este tema precisamente.

A alguno no le hizo de hecho “mucha gracia”, que se sacara ese tema… ).

Valentum, TruValue, y cualquier fondo que nazca de pequeña capitalización, en sus inicios, es posible que puedan darle a un botón y pasar una semana difícil en modo “me quedo comido por servido”, y manejarse. No creo que lo hagan, pero vamos, que lo desconozco.

Lo que si pueden hacer, es estar en empresas totalmente descorrelacionadas, y que estén pasando por un momento dulce, caiga lo que caiga. Como Flow Traders este año.

A medida que el capital sea más grande, me temo que el momento será más complicado de manejar. Pero es sólo una idea que me pasa por la cabeza.

Está muy claro, y desde luego no me tiene que convencer de que el momento existe. Lo tengo comprobadísimo que si.

De eso ya no estoy tan seguro.

De “momento”, su momento es la gestión de toda la ingente entrada de capital que les viene. Y que hace que la liquidez sea muy alta; lo cual les da opcionalidad en “momentos” difíciles de mercado. Tanto para no caer, como para añadir a precios muy aceptables.

Pero… la próxima vez que vaya a verles, se lo pregunto.

Sus resultados son tan sorprendentes, que igual si que tienen la bola de cristal ![]()

Bueno, y ahora yo pregunto: ¿Cómo se aprende a elegir fondos que acierten con la calidad, el precio y el momento? (esta pregunta se parece a las que me hacen mis alumnos entre el 1 y el 15 de junio, a las 13 horas, cuando los primeros soles aprietan y sólo piensan en escapar para disfrutar de sus merecidas vacaciones)

Yo me baso en un stop time.

También es válido aunque el precio manda en mi caso. Como en la vida todo tiene su principio y su fin.