Ayer por la tarde, me pasé un momento a una pequeña conferencia que tuvo lugar en Madrid de la mano de Azvalor (Alvaro Guzmán), Sycomore (Emeric Preaubert), y Nextam Partners (Nicola Ricolfi).

El fondo está orientado a invertir en valores europeos de pequeña y mediana capitalización. Gestionado de forma conjunta por 6 equipos locales, que invierten en su zona de competencia y entendimiento.

Es como que su track-record va mejorando con el tiempo, y algo de eso dieron a entender en su proceso de mejora y selección de gestores/metodología para seguimiento del fondos.

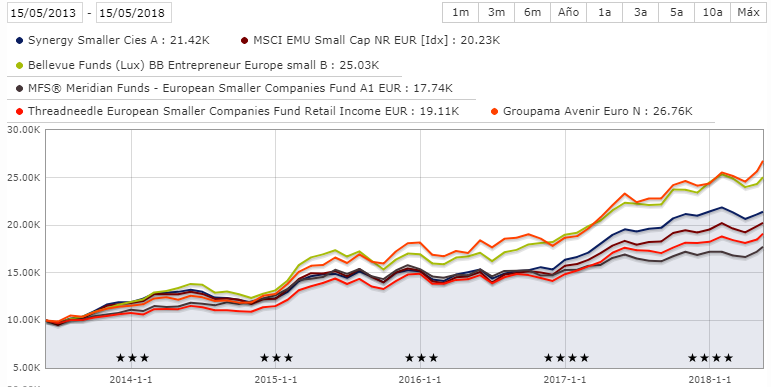

Salvando las distancias de tamaños entre todo lo Small, Micro, MidCap, etc, pero que son nombres que a todos nos suenan, la comparativa podría ser:

A 3 años.

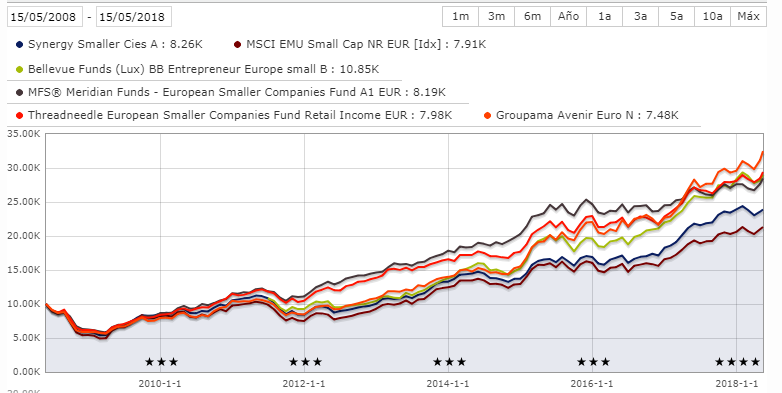

A 5 años.

Y luego la foto a 10 años que lo cambia siempre todo  . Como siempre nos apunta @agenjordi.

. Como siempre nos apunta @agenjordi.

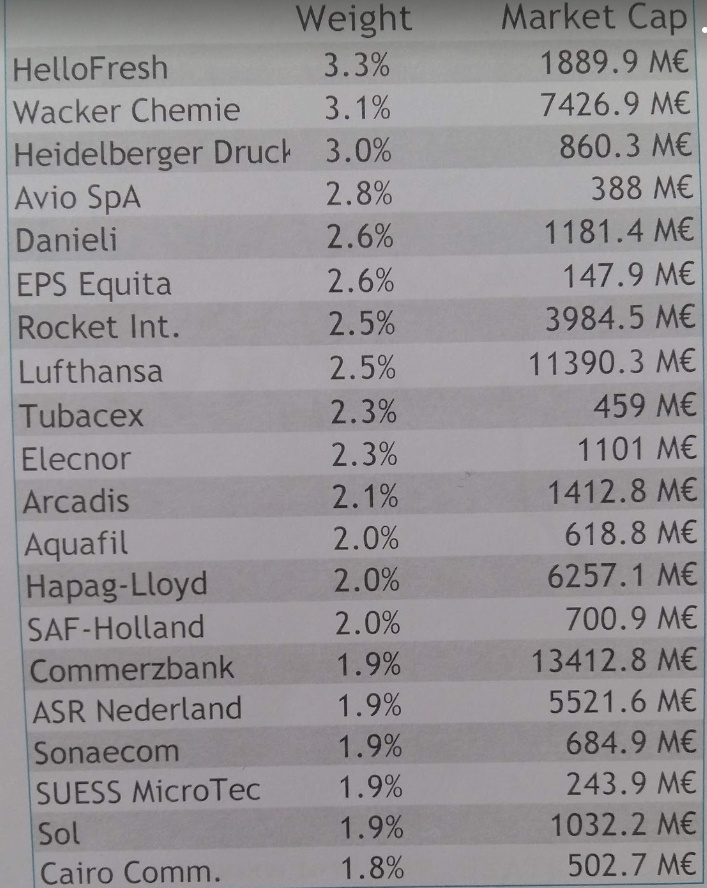

- 84 empresas

- P/E 2017 14,4x

- 98% grado de inversión.

- Yield 2,5%

- Posiciones principales en cartera:

Como en breve Azvalor ya ha comentado que subirá el vídeo de la sesión a su canal de Youtube, no me detengo más que en las ideas, que como resumen dieron los ponentes y alguna que otra pregunta que pudiera ser interesante (comentar que no hubo muchas).

Filosofía de control del Management, pero tratando de evaluarlo desde posiciones transparentes. Si preguntas a un CEO, siempre te dirá que todo va bien. Si preguntas a alguien que trabajó para la empresa y no está contento, siempre te dirá que muy mal.

Evaluación con Partners de las marcas, y/o competencia, es la mejor forma de hacer composicion.

Para tener rentabilidades buenas como en el pasado y tener el mismo ámbito de empresas, ciertamente hay que trabajar muchas más horas, y evaluar los riesgos ya sea de competencia, disruptivos o del mencionado Management.

- Por parte de SYCOMORE (Francia).

-

que es una gran conocida de fondos de por aquí que la llevan en cartera como B&H o Valentum (creo recordar).

que es una gran conocida de fondos de por aquí que la llevan en cartera como B&H o Valentum (creo recordar).

PER 21x, con gran tasa de crecimiento dentro y fuera de Francia. -

Gran negocio Con P/E 18x, y crecimiento sostenido.

Gran negocio Con P/E 18x, y crecimiento sostenido. -

. Que gracias a @arturop y su política de gasto coche CERO y alquilar, va a disparar esta compañía a lo más alto. P/E 10X. Con negocio resilente, sólido, estrategia eficiente y fuerte posición en mercado.

. Que gracias a @arturop y su política de gasto coche CERO y alquilar, va a disparar esta compañía a lo más alto. P/E 10X. Con negocio resilente, sólido, estrategia eficiente y fuerte posición en mercado.

- Por parte de Nextam Partners.

- Se hace una presentación muy chula en cuanto a política económica-política.

Italia no crece en 10 años, tiene deuda enomre del 134% PIB, y su situación política de siempre, para no hablar de la actual es casi un experimento populista.

Pero, eso no quita para que se entienda que el mundo de las empresas medianas en Italia, es muy muy competitivo y muy bueno.

Se presentan gráficos, que desde la parte de atrás dónde me encontraba, no vi muy bien, pero que creo haber intuido por el contexto. Dando a entender que por mal que vaya la situación en el país a nivel macro, los resultados a largo plazo de las empresas en Italia, tienen un comportamiento excepcional.

Su industria manufacturera es muy competitiva, dónde se encuentran muchas buenas ideas de inversión.

-

. Banco de Inversión poco líquida, con PER 13X y un yield del 7%.

. Banco de Inversión poco líquida, con PER 13X y un yield del 7%. -

Química con PER 15x pero que en 2019 bajará a 12x, con buena calidad. (De hecho este gestor, prima la calidad frente a la rentabilidad llegado el caso, según pregunta que se hizo más tarde).

Química con PER 15x pero que en 2019 bajará a 12x, con buena calidad. (De hecho este gestor, prima la calidad frente a la rentabilidad llegado el caso, según pregunta que se hizo más tarde). -

Grupo Industrial , sobradamente conocido, que incluso ha llegado a comentar en varias ocasiones Iván Martín de Magallanes.

Grupo Industrial , sobradamente conocido, que incluso ha llegado a comentar en varias ocasiones Iván Martín de Magallanes.

Por parte de Azvalor (Alvaro Guzmán), no dió más referencia que Elecnor, Parecía que iban también a hablar de Tubacex o Euskaltel, pero en favor de dar paso a las preguntas, comentó lo que siempre se ha comentado de Elecnor, de forma muy didáctica en cuanto al valor de la empresa.

Incide en la idea de que si cualitativamente algo no gusta, ya no pasan a verlo cuantitativamente, comentando que igual son cosas de la edad

- Elecnor es empresa prudente, con caja, con inversión y con mucho sentido de crecimiento.

- No se meten por ganar proyecto, se meten por ganar dinero. Algo que me recuerda personalmente a uno de mis jefes que siempre me decía y con mucha razón como luego pude comprobar en mi vida profesional: “No vivimos de trabajar, vivimos de cobrar”.

- No se han metido en líos como Isolux, Abengoa, etc, y aceptan pliegos y proyectos con rentabilidad. Con una política de incentivos precisamente por primar dicha rentabilidad, en vez de primar el ganar contratos (que no siempre es rentable, como muchos comprobamos en nuestros propios trabajos).

- Alvaro Guzmán incide en la idea de que al precio de Elecnor hoy, tienes gratis todas las inversiones que se han hecho con la caja en Brasil, Latam.

Y que además que es un mercado que debido a que va a crecer en infraestructuras durante 10-15 años, puede tener un crecimiento más fuerte del que pudiera pensarse.

Comenta de forma chocante, que si alguien va a los socios y les ofrece comprar la empresa por el precio que cotiza en bolsa, aparte de echarse unas risas, te mandan con palmada y amablemente por la puerta por dónde has venido.

- Preguntas y Respuestas:

IMHO, muy de andar por casa, y en el vídeo supongo que se podrán escuchar.

- Invierten en convicciones fuertes en cada país.

- Dependiendo de las reuniones de seguimiento, pueden cambiarse las ponderaciones, por lo que tienen un proceso dinámico de asignación de capital.

- Concentración en las mejores ideas.

- Entre calidad y rentabilidad, algo más por la calidad, pero siempre el proceso es de abajo a arriba Bottom Up, y la macro o consumo no influyen en las decisiones de compra.

- Hay tres variables para componer la idea, 1) Calidad, 2) Potencial pero el 3) Momento, no hay bola de cristal para evaluarlo, pero se trata de mirar.

- En los siguientes 15 años, (en estos 15 se ha multiplicado por 4), se esperan rentabilidades mayores que en el pasado. Como no

Se da una cifra de 10% + inflación. - En cuanto a mejor país para invertir y el comportamiento del dólar/euro ==> NO IDEA - No comment.

- No hay diferencia a la hora de evaluar grandes empresas o pequeñas. Las pequeñas, al no estar cubiertas por analistas, hay que currarse uno mismo todos los números, pero es dónde más valor se puede encontrar.

Nos dieron entrega de todo tipo de gráficos, dónde una vez más se muestra que el diferencial de este tipo de fondos, frente al Eurostoxx50, es mucho más rentable. Pero no será por mi parte el que diga que las pequeñas a largo plazo funcionan siempre mejor :-).

Es conocido que este mundo en esta tipología de fondos me gusta mucho, y suelo seguirlos por curiosidad.