Bien dicho @Savrola;

El cálculo de la rentabilidad en el caso de las primas de las Put, reflejado en la tabla, lo he hecho sobre el efectivo necesario para comprar 100 acciones;

En realidad el Broker pide 1/4 o menos de esa cantidad como garantía, por lo cual la rentabilidad calculada sobre Margen retenido es más parecida a la conseguida con GOOG o SPGI.

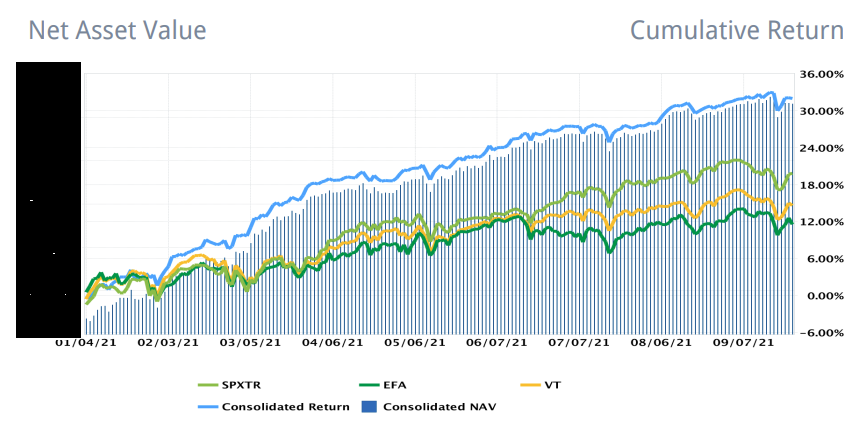

Aquí está una de la explicaciones, junto con el efecto divisa, de la rentabilidad superior al 30% del total de mis carteras.

@enzo

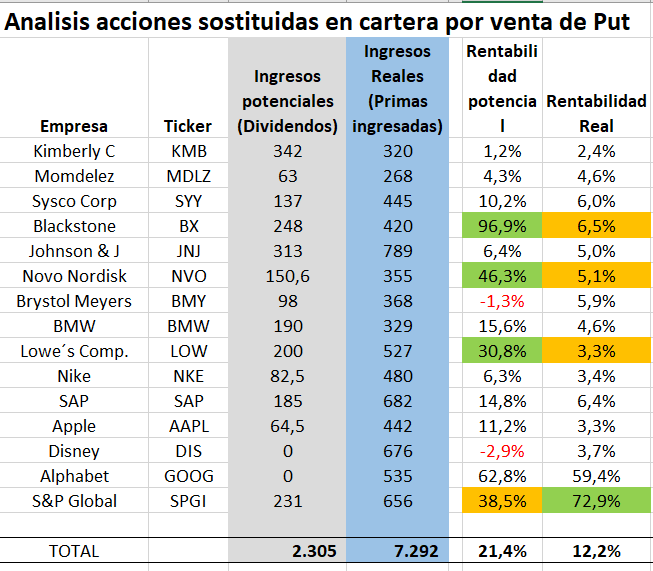

Voy a hacer un ejemplo para que se entienda come están hechos los cálculos, sobre la primera posición KMB

KMB

Precio al 31/12/2020 = 134,83 $

Ultimo precio (24/9/21) = 132,99$

Suponiendo una posición teórica de 100 acciones, los dividendos distribuidos hasta la fecha, han sido 3,42$ brutos, que es lo que he puesto en la columna Ingresos Potenciales (342$), que serían los dividendos que ha ingresado un inversor con 100 acciones en cartera.

Yo no tengo esta acción en cartera y no he ingresado ningún dividendo, pero he vendido opciones Put de forma periódica y la suma de las primas ingresadas ha sido 320$, que es lo que aparece en la segunda columna numérica.

RENTABILIDAD

La rentabilidad potencial (si hubiera mantenido esta acción en cartera) hubiese sido (Ultimo precio + Dividendos)/Precio Inicial = (132.99 +3.42)/134.83 = 1.2%. que aparece en la tabla

La Rentabilidad real, que aparece en la última columna la cálculo como (precio inicial + primas ingresadas)/ precio inicial = (134.83 + 3.2)/134.83 = 2,4%

Como he dicho arriba a @Savrola, la rentabilidad está calculada sobre el capital necesario para hipotética inversión de 100 acciones al 31/12/2020, es decir 13.483$. En realidad, el broker, puede pedir un margen, más o menos, entre 1.300 y 3.300$ para vender una Put un poco fuera del dinero, por lo cual la rentabilidad, calculada sobre el margen sería bastante superior.

El año pasado no tenía 100 acciones de cada una de estas empresas; alguna tenía menos y otras más, por lo cual la rentabilidad total de esta sub-cartera ( lo que aparece en la última linea) está calculada ponderando cada rentabilidad con la inversión que tenía antes de vender estas acciones, a finales del año pasado.

)

)