Hola @thinkoutsidethebox,

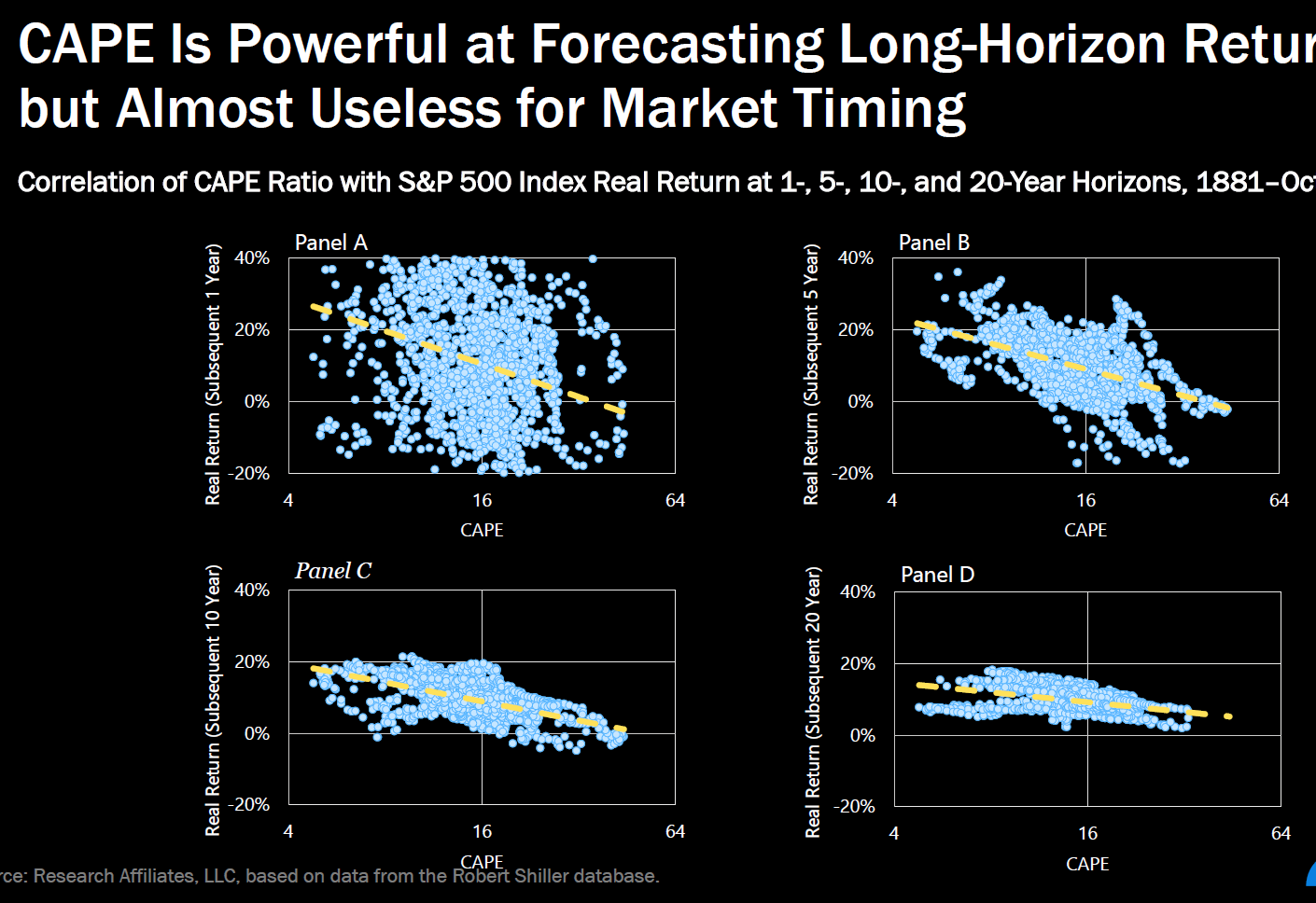

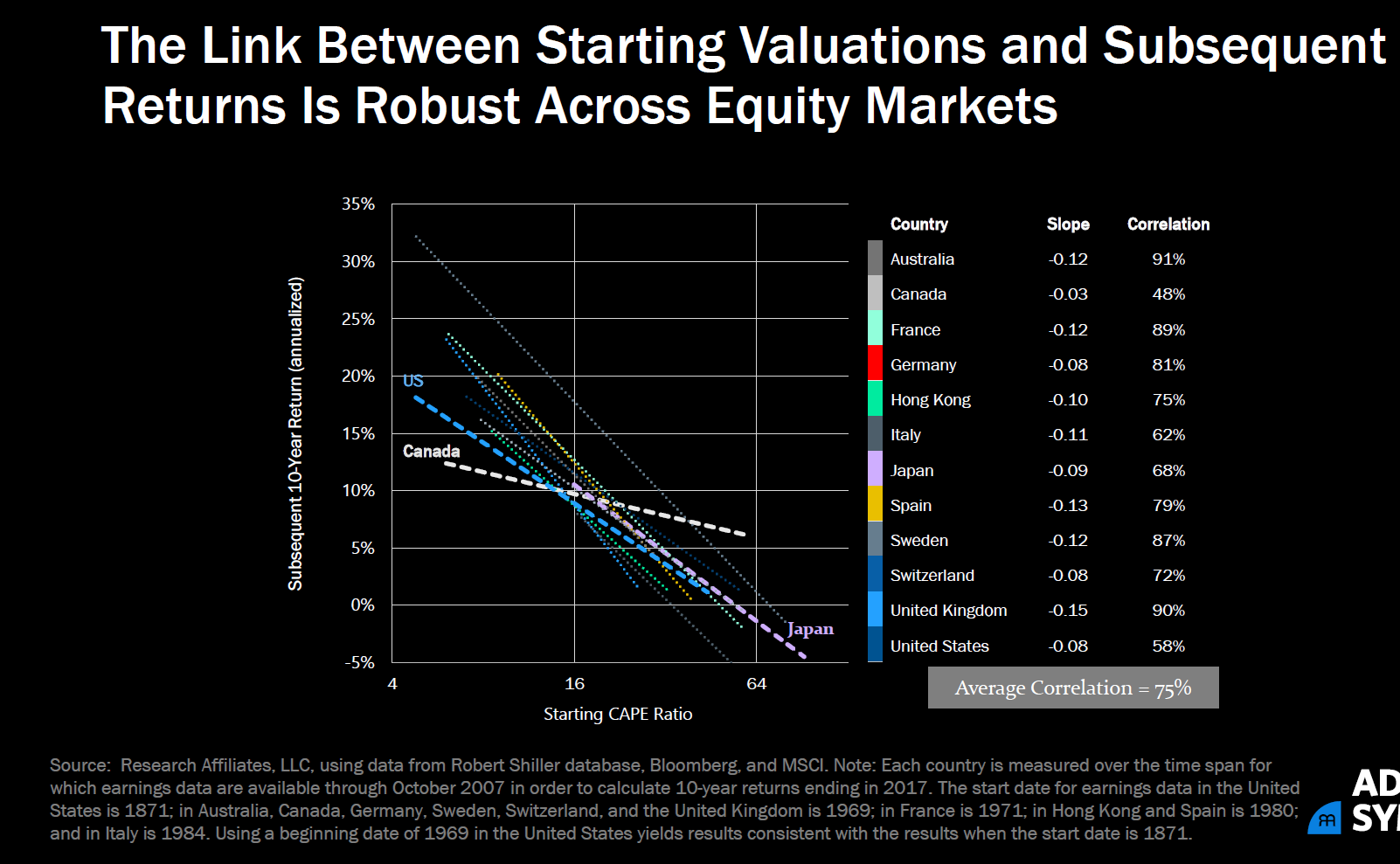

le dejo algunas gráficas de una charla de Rob Arnott:

15 Me gusta

Es usted un hacha @AlanTuring.

3 Me gusta

Había por ahí algún estudio que indicaba que el ratio cape quizás era algo pesimista y recomendaba utilizar otro tipo de beneficios empresariales ( GAAP vs no GAAP ) para calcularlo y que no se distorsionase.

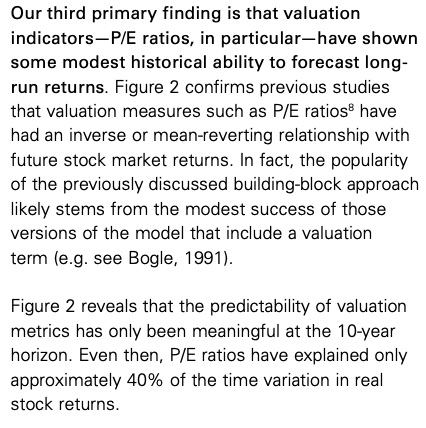

También hay un estudio de Vanguard bastante interesante sobre utilizar este tipo de métricas para predecir los retornos de las acciones, que le daba un 40% de capacidad predictiva. Más que en el número exacto yo creo que se puede utilizar como un indicador de tendencia. Ya se ve la cantidad de ruido que hay en las acciones individuales y los mercados hace imposible predecir con exactitud nada, incluso para los modelos de valoración avanzados que utilizan Vanguard y demás.

We confirm that valuation metrics such as price/earnings ratios, or P/Es, have had an inverse or mean-reverting relationship with future stock market returns, although it has only been meaningful at long horizons and, even then, P/E ratios have “explained” only about 40% of the time variation in net-of-inflation returns. Our results are similar whether or not trailing earnings are smoothed or cyclically adjusted (as is done in Robert Shiller’s popular P/E10 ratio)

8 Me gusta

De hecho, en el estudio que adjunta aparece que el CAPE es la ratio que mayor predictibilidad tiene. Sin embargo, efectivamente el mercado es impredecible, por ello, en mi caso, sigo la estrategia DCA a medida que voy generando ahorro llueva o truene.

No obstante, da una idea del momento de mercado de cara a tomar decisiones importantes de inversión.

6 Me gusta

Querido @estructurero se perfectamente lo que es el Cape, que es lo mismo que el “Per Schiller”, no el Per, que en ningún momento lo menciono. Se le denomina Per Shiller o Cape al precio partido beneficios de los últimos diez años (que es una de mis objeciones). Por favor lease bien lo que he puesto. Gracias.

En cuanto a la predictibilidad del Per Schiller ya he explicado porque no tiene valor para mi.

Tengan mucho cuidado con invertir con el retrovisor y haciendo caso a sesudos estudios que tienen en cuenta elementos del pasado que ahora no se dan, se lo dice alguien que lleva mucho tiempo en este negocio

1 me gusta

+1 en esta afirmación. La gráfica que ha sacado es muy clarificadora.

3 Me gusta

Todavía no he visto a Shiller acertar ni una de sus predicciones. Por lo que no creo que haya que hacer mucho caso a las mismas.

Esto es lo que decía en el 2015 en Bloomberg:

Shiller shifts stock focus to Spain, Italy from U.S

De ratios mágicos para aplicar ya he visto muchos y ninguno acaba funcionando en el tiempo. Y si existiera, ni a usted ni a mi nos la contarían… Solo hay que ver los resultados de la magic formula de Greenblatt en los últimos 10 años

7 Me gusta

Lo cierto es que encontraron utilidad sólo para el largo plazo y aún así con un 40% de capacidad predictiva.

Las razones últimas parecen ser varias (sistema complejo, dinámico, información imperfecta…), pero creo que en última instancia estamos todos de acuerdo, esto tiene tanto de arte como de ciencia (y menos mal, que no deja de ser un aspecto muy atractivo).

Un saludo a todos, que está el post muy interesante!

7 Me gusta

Buenos días,

En primer lugar, le agradezco que si se va a tomar tan a la defensiva comentarios que, en ningún caso, suponen un ataque hacia usted se ahorre adjetivos como “querido”.

En segundo lugar, y a raíz de su comentario:

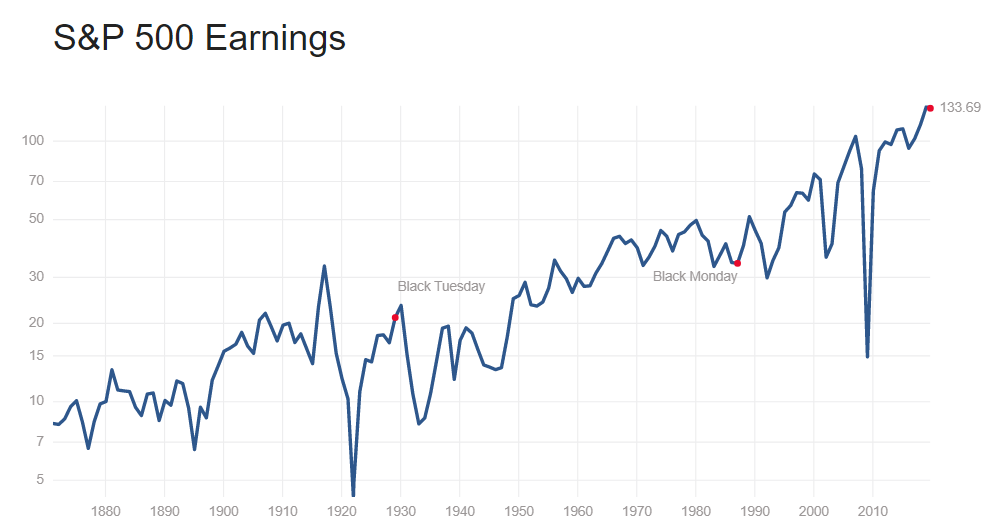

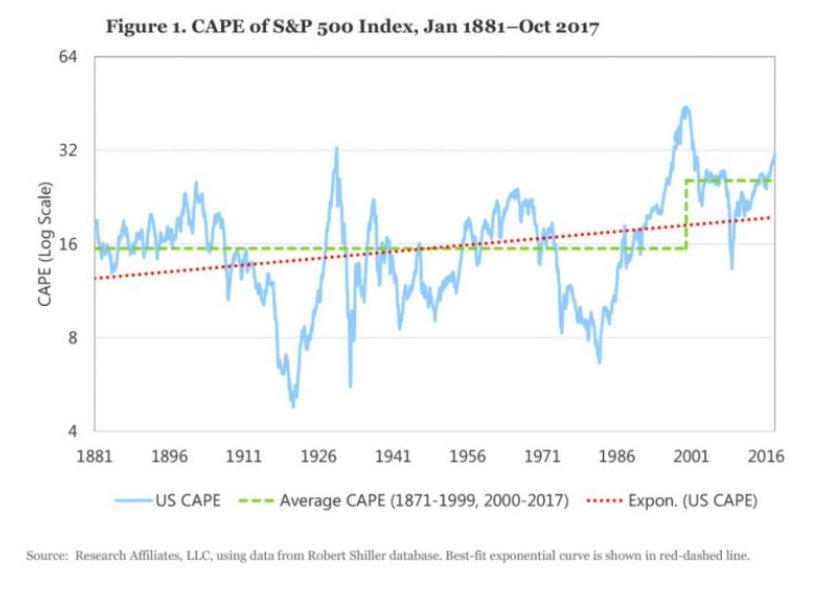

El CAPE actualmente ya no incluye los datos hasta enero de 2009, que es cuando los beneficios disminuyeron abruptamente:

Pero, a fin de cuentas, vemos que la tendencia en los beneficios ha sido alcista en todo caso:

Al final, se pueden dar dos aspectos que provoquen distorsiones de mercado:

- Aspectos referentes al precio / cotización.

- Aspectos referentes a los beneficios.

Vincular estos factores a revolución tecnológica me parece algo ciertamente atrevido.

Por último, mucho ojo con esta afirmación:

No hay datos más ciertos que los datos extraídos del pasado, que son los datos reales. Si usted dispone de datos fiables de una empresa en los últimos diez años, tiene información mucho más valiosa que pensar en poder adivinar el futuro.

Desde luego, hay gente que tendrá un proceso mucho más elaborado que cualquier inversor particular. Ello se muestra en papers como el de Franz Weiss, pero esta tarea no es baladí.

8 Me gusta

Hola @thinkoutsidethebox,

tiene ud. razón en el que la utilización de ratios sin una mirada crítica puede llevar a tomar decisiones descabelladas. Estoy totalmente de acuerdo en su forma de ver la inversión en este sentido. Yo creo que en el fondo todos estamos de acuerdo en eso.

Sin embargo, asegurar que una métrica u otra no sirve nada debería basarse en datos objetivos y no solamente en una amalgama de emociones, experiencias y gustos personales. En la inversión tenemos herramientas imperfectas, se escoja la que se escoja y cada uno debe ser consciente de esto y utilizarlas como mejor crea conveniente.

Para mi sería enriquecedor si me mostrase algún tipo de información que me llevara a cambiar mi visión y también creo que para los demás.

12 Me gusta

Querido @estructurero debo de explicarme fatal, si le digo que hay que tener en cuenta la década 2000-2010 fue anormal (dos crisis) , es precisamente por eso que usted describe, porque durante esta década ha habido un aumento de beneficios lógicos cuando sales de un pozo. Todavía no he visto a nadie salir de un pozo cavando hacia abajo.

No se trata de despreciar los datos del pasado sino de tener en cuenta que las circunstancias no son las mismas.

4 Me gusta

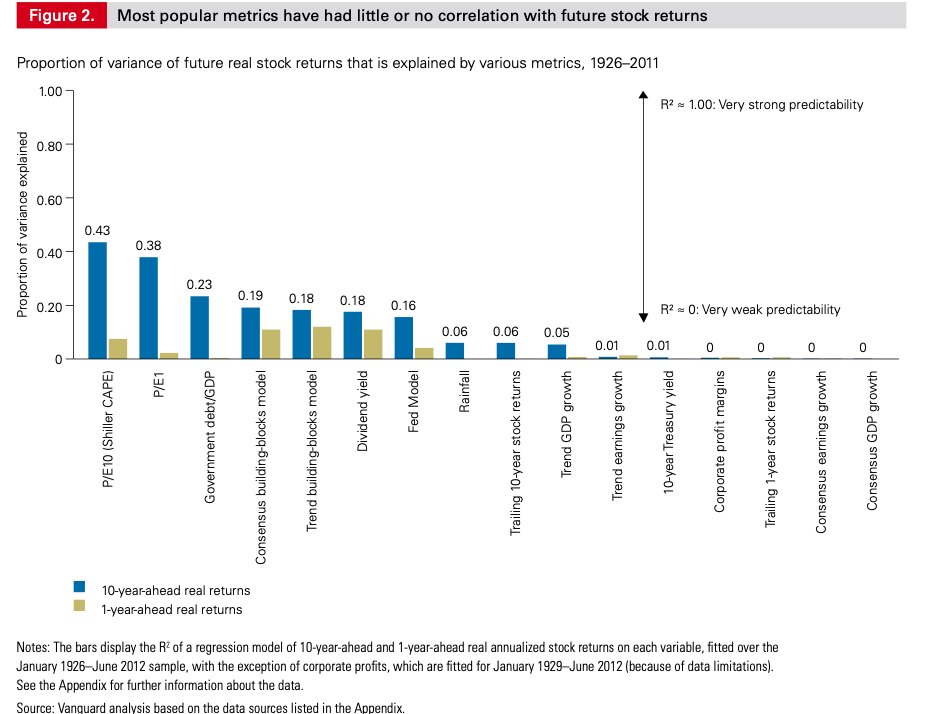

Muchas gracias por el estudio, lo desconocía completamente. Va directo a mi biblioteca personal, de cara a consultas futuras en momentos de duda.

Le he echado un ojo por encima, me ha aportado luz en aspectos que no conocía. Me permito sacar algunas capturas del mismo que me han llamado la atención, y hacer unos comentarios:

Tengo parte de mi cartera en acciones de dividendos, en la gráfica inferior tomo nota que el indicador del dividend yield, tiene un bajo 18% de correlación, siendo que en numerosos lugares he leído que es uno de los datos que usan los inversores en dividendos crecientes para discriminar valores. Esto me va a hacer pensar bastante… sobre la fiabilidad de este indicador.

Y otro dato, que me hará reflexionar sobre ese sesgo que intento mantener a raya, sobre cuando miro los retornos de ciertos valores en el pasado. Si lo he interpretado bien, es el efecto “rentabilidad pasada de los últimos 10 años no implican retornos futuros reales”, de hecho la correlación que sale en la gráfica es es tan débil como el 6%

Adicionalmente, sobre esta gráfica de arriba:

“The future is difficult to predict”

Por último, sin haberme leído el estudio al 100%, me asalta una gran duda con riesgo de meter la pata hasta el fondo: si lo he interpretado correctamente, en la gráfica superior que he extraído del estudio, hablan de correlación y predictibilidad.

La duda es, si significa lo mismo, dado que hasta donde yo se, la causalidad sí está más ligada a la predictibilidad, Conocida la probabilidad de ocurrencia de un suceso, se conoce su predictibilidad (para mí son sinónimos). Pero creo que la correlación en estadística no implica causalidad…

Por tanto si interpreto bien la gráfica, la predictibilidad en una correlación, no implicaría causalidad. En este enlace desarrollan un poco la idea de fondo que intento transmitir.

Un saludo

7 Me gusta

Querido @AlanTuring la inversión es un arte desde mi perspectiva y al igual que usted no me puede enseñar un ratio que diga que Leonardo es mejor que Miguel Ángel, yo no le puedo enseñar un ratio que me diga que el Per Shiller no tiene valor actualmente. Es mi percepción y ya he explicado mis motivos

3 Me gusta

No sé de donde obtiene ese número, yo en la gráfica veo un R2 de 0,43 para el ratio CAPE. El valor R2 indica el grado de dispersión y lo bien que se ajusta una línea de modelado a los datos.

No entiendo muy bien su duda. La correlación solamente nos indica lo bien que se ajusta un modelo a los datos, lo que ocurra fuera de muestra es lo que marcará el grado de acierto. “Normalmente y de media” cuanto mayor la correlación mayor la predictibilidad, aunque obviamente no tiene por qué ser así.

3 Me gusta

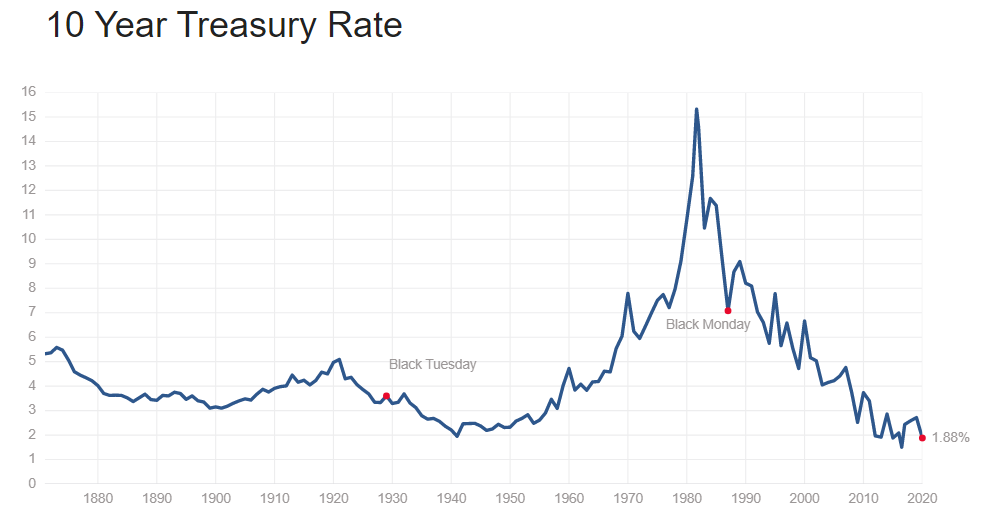

Ya, pero cuando se habla del aumento de beneficios hay que tener en cuenta todos los factores tanto internos (propios de la competitividad, automatización, etc de las compañías), como externos, como son el estado actual de los tipos de interés, claramente a favor de los beneficios:

Así pues, y como he dicho antes, sabiendo que el mercado es impredecible, si prefiero adoptar una posición conservadora, y no obviar el precio generalizado de las acciones o la tendencia de los beneficios de las compañías. No es lo mismo salir del pozo que subir a la luna.

4 Me gusta

Amigo @estructurero entiendo su posición perfectamente su posición y es bueno ser conservador. Yo lo veo desde otra perspectiva y me explico, los tipos de interés se pueden mantener anormalmente bajos (de eso no hay discusión alguna) porque existe una clara deflación tecnológica, mientras esta exista, desde mi perspectiva, continuarán. El problema vendrá cuando está revolución tecnológica pare y surja la inflación, pero eso no sucede de un día para otro

4 Me gusta

Muy de acuerdo con ambos.

Ocurre a veces que el propio ratio tiene sus defectos y sus limitaciones (siempre hay argumentos a favor y en contra de cada ratio).

En otras ocasiones son los factores que lo sustentan los que han variado (no perdamos de vista que el estudio es de 2012).

Enlazando con lo comentado por @estructurero:

Por dar un poco de contrapunto, una revolución tecnológica tiene mucha relación con los beneficios de las empresas. Creo que ahí no hay duda.

Hay quien argumenta que en consecuencia el per de shiller se esté trasladando hacia niveles superiores a los históricos, lo que echaría al traste su capacidad predictiva previa, si no se tuviera en cuenta ese cambio:

Nota: el gráfico lo encontré en otra red social que mencionaré por una mínima cortesía (rankia)

5 Me gusta

Estimados todos, se va uno a dormir y se levanta con un súper debate en torno al CAPE. @thinkoutsidethebox, @estructurero, @AlanTuring muy buenas sus reflexiones y aportes, cada una desde su punto. Entro a la oficina y me es imposible escribir un post con algo de empaque, esta tarde desde casa intento sacar un rato para exponer mi punto de vista.

Abrazos.

9 Me gusta

Tenga cuidado con el R2, muchas veces puede haber black noise por el camino y no decirnos nada aunque el R2 era superior a 90.

Recuerdo una vez intentando buscar correlaciones y explicaciones usando el programa “R” tratando de obtener en un modelo las explicaciones con 4 variables intentando explicar el PIB.

Recuerdo que salía un R2 muy elevado con variables que eran ridículas y el modelo decía que las explicaba gracias a las mismas.

Además de usar los modelos, tenemos que ser coherentes y explicar peras con peras.

8 Me gusta

No me refiero al CAPE, igual me expliqué mal. Si se fija en el eje X de las métricas, donde pone Trailing 10 year stock returns, y arriba en la barra sale 0.06

Puede que haya interpretado mal la gráfica, pero si estamos hablando de la correlación de diferentes métricas a la hora de predecir retornos futuros, entiendo que ese “trailing 10 year stock returns” significan la predictabilidad de la variable “retorno de los 10 años anteriores” según ese modelo de Vanguard.

También puede ser que esté equivocado en la interpretación, agradezco las correciones.

Quería referirme a su última frase, al final hay un modelo, basado en datos. El modelo se construye en función a las observaciones realizadas (datos), pero de ahí a que eso suponga una realidad hay un camino más o menos largo. Ya se ve que en el ejemplo, hay un 60% que ocurre fuera de muestra, que no entra en el modelo.

Es decir el modelo puede que no sea tan fiable, aunque puede servir para una toma de decisión con más criterio, cuando analizamos las variables implicadas en este estudio (CAPE, etc)

En mi opinión, la aleatoriedad en las finanzas es lo que hace difícil la determinación y construcción de modelos predictivos fiables. Sucede algo similar en los modelos que predicen el clima.

En cualquier caso, como siempre, abierto a correcciones, qué mejor que ser ignorante una vez y no toda la vida. ![]()

5 Me gusta