Algunos atardeceres, son bien bellos

9 Me gusta

Ya nos informará

Creo que conozco el lugar, me suena.

2 Me gusta

Buenas tardes. Les deseo una Feliz Navidad. Excelente hilo y excelentes aportaciones, como no podía ser de otra forma proveniendo de todos ustedes, de las que los iniciados como un servidor en la renta variable, podemos aprender tanto.

Desde mi modesto punto de vista, una estrategia Buy and Hold con empresas de calidad tiene mucho sentido desde el punto de vista del inversor individual no profesional pero, tal y como indica @DanGates hay que vigilar que no se produzca un deterioro importante de los fundamentales de las compañías y que este no sea coyuntural.

Por otro lado, como inversor reconvertido del sector inmobiliario, una empresa excelente, al igual que un buen activo inmobiliario puede ser una pésima inversión dependiendo de cuál haya sido el precio de entrada.

De hecho, lo que considero mi mayor error inversor, proviene de la compra de un buen activo inmobiliario a un mal precio. Aunque, quien sabe, a lo mejor dentro de 40 años la revalorización de este activo haya merecido la pena, aspecto del que, dudo personalmente.

Desde mi modesto punto de vista no siempre productos excelentes implican negocios excelentes ni negocios excelentes implican inversiones excelentes.

Muchas gracias a todos ustedes por compartir sus experiencias y su visión personal.

20 Me gusta

Es exactamente igual de difícil, léase: imposible

Yo entiendo al estrategia B&H revisando periódicamente y se han de cumplir los requisitos adecuados, de lo contrario vender, que la estrategia sea B&H no quiere decir que no se pueda contemplar la venta si e¡se hace necesaria.

Claro error, no hay lugar para el amor en este mundo…

Es que es una tontería, tanto como mantener acciones en cartera sin el adecuado seguimiento, para saber si vender o comprar más.

Esa es la cuestión ser selectivo, pero no solo para comprar sino también para vender.

Y todos vamos para el otro barrio… a largo o a corto plazo, eso no se sabe, pero es mucho más seguro eso que una empresa llegue a valer cero, es certeza absoluta, hay empresas exitosas durante generaciones no veo el motivo de que ese largo plazo empresarial vaya a ser más largo que una vida, esa es la cuestión, al menos para mí.

2 Me gusta

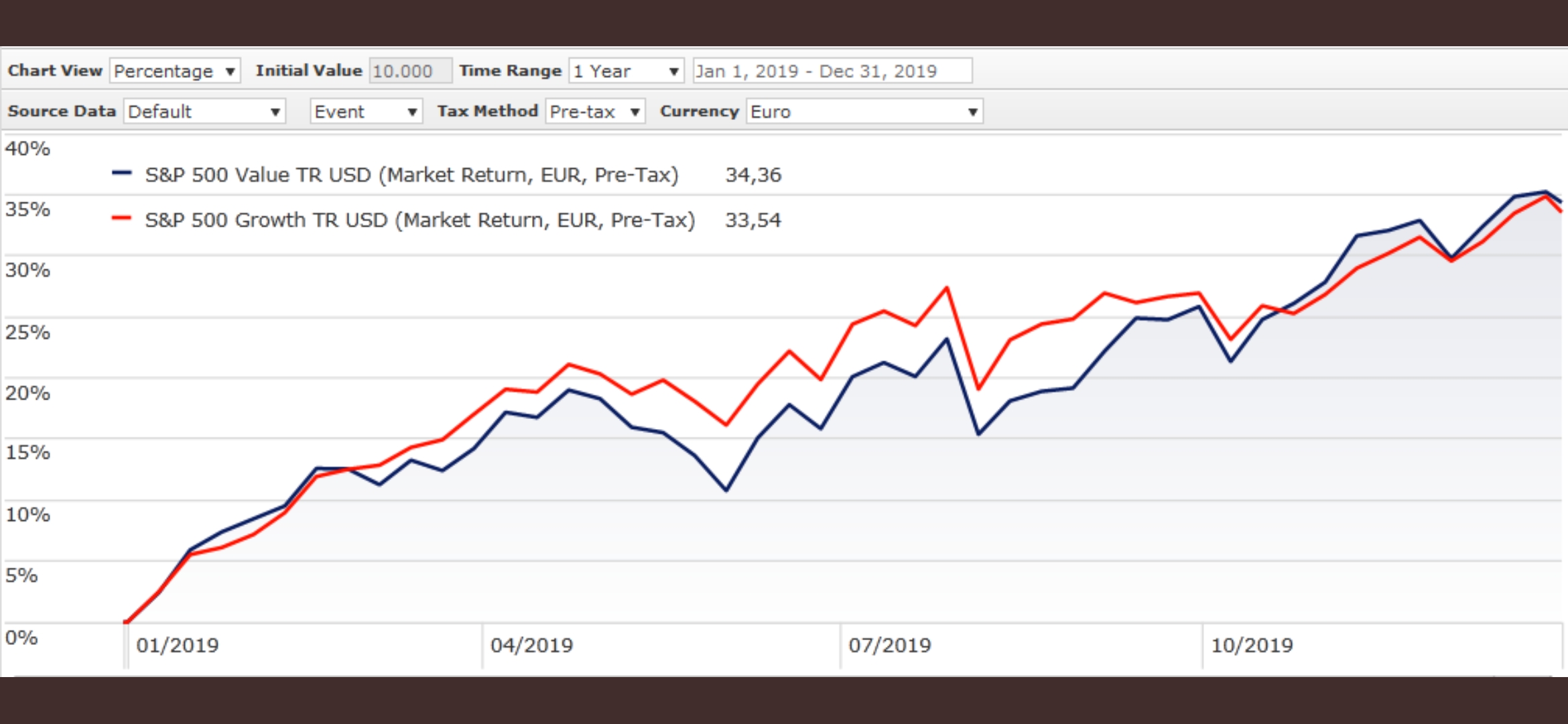

Pues parece que según este gráfico no es cierto que este año al Value le haya ido mal, de hecho, le ha ido mejor que al growth. A lo mejor el problema está en lo que cierta parte del sector financiero español se ha empeñado en llamar Value a lo que no es Value de verdad.

Igual, estoy equivocado, pero cada vez tengo más esa impresión

9 Me gusta

Hay value y balue, no es lo mismo Azvalor que Magallanes o Bestinver. La cartera de Az es disruptiva y transgresora.

3 Me gusta

Llámeme romántico pero yo me quedo con el Value de Buffett, Gayner and friends… Cada uno tiene sus debilidades

2 Me gusta

Yo también, llevo Markel y creo en periodos convulsos lo hara bien como BRK.

1 me gusta

Intenten hacer lo mismo con el Rusell 1000 Value versus el Russell 1000 Growth o con el MSCI Europe Value versus el MSCI Europe Growth y verán que los resultados difieren bastante.

6 Me gusta

A lo mejor es que en Europa a lo que llamamos Value, no lo es tanto…

1 me gusta

El Russell 1000 es un índice americano y muestra una disparidad también significativa entre lo clasificado como Value y lo clasificado como Growth en el año anterior.

No obstante como de costumbre dependiendo de lo que se mire y como, los resultados pueden ser distintos. También nos estamos olvidando de la dispersión dentro de la propia rentabilidad y de como se construyen los distintos índices.

9 Me gusta

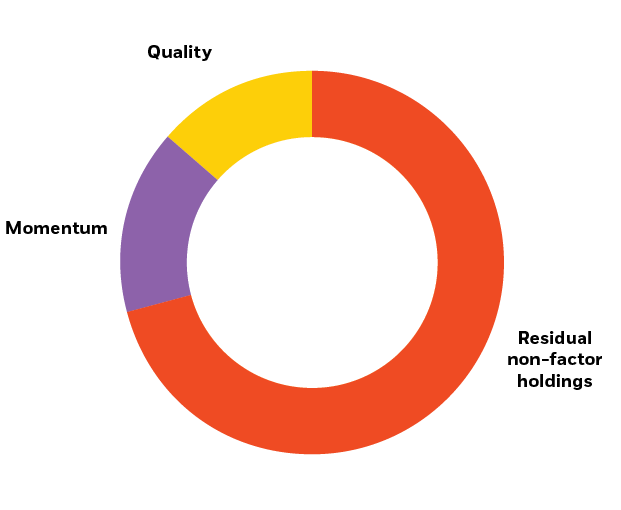

Solo por darle mi visión particular, la definición de “Growth” puede diferir bastante según el criterio que utilicemos. Por ejemplo si usamos la definición académica de “Value”, “Growth” no sería lo contrario. Si uno analiza utilizando la lente de los factores por ejemplo el Russell 1000 Growth, se encuentra lo siguiente:

Entonces habría que definir si nos referimos a growth como momentum, como empresas más de tipo calidad, o como a lo contrario de value, que entonces sería simplemente “lo caro” comparativamente hablando respecto al value. Por lo que dependiendo del criterio del índice utilizado el spread puede parecer mayor o menor e incluso cambiar por zona geográfica.

Edito, pongo un gráfico de ejemplo:

12 Me gusta

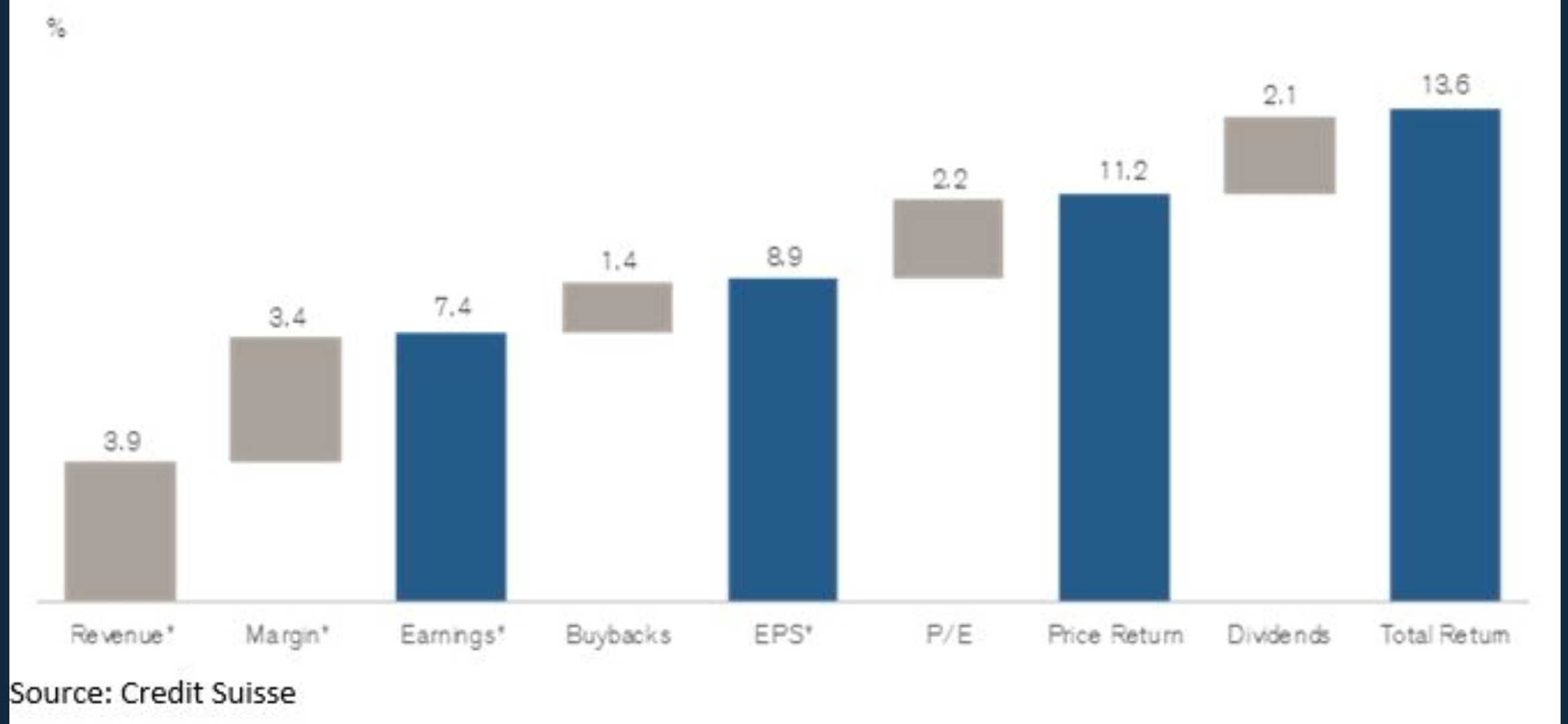

Por mucho que se empeñen determinados gestores españoles la bolsa americana no está cara, ha subido mucho porque los beneficios también lo han hecho

1 me gusta

Estimado @AlanTuring, en mi caso me refiero a empresas de calidad, aunque tampoco soy un gran amante de las etiquetas, porque hasta el Value Investing hoy en día se ha desvirtuado.

Al final, como dice mi querido @arturop, estamos aquí para forrarnos, por lo que simplemente se trata de comprar buenos negocios, y a poder ser, que sean baratos…

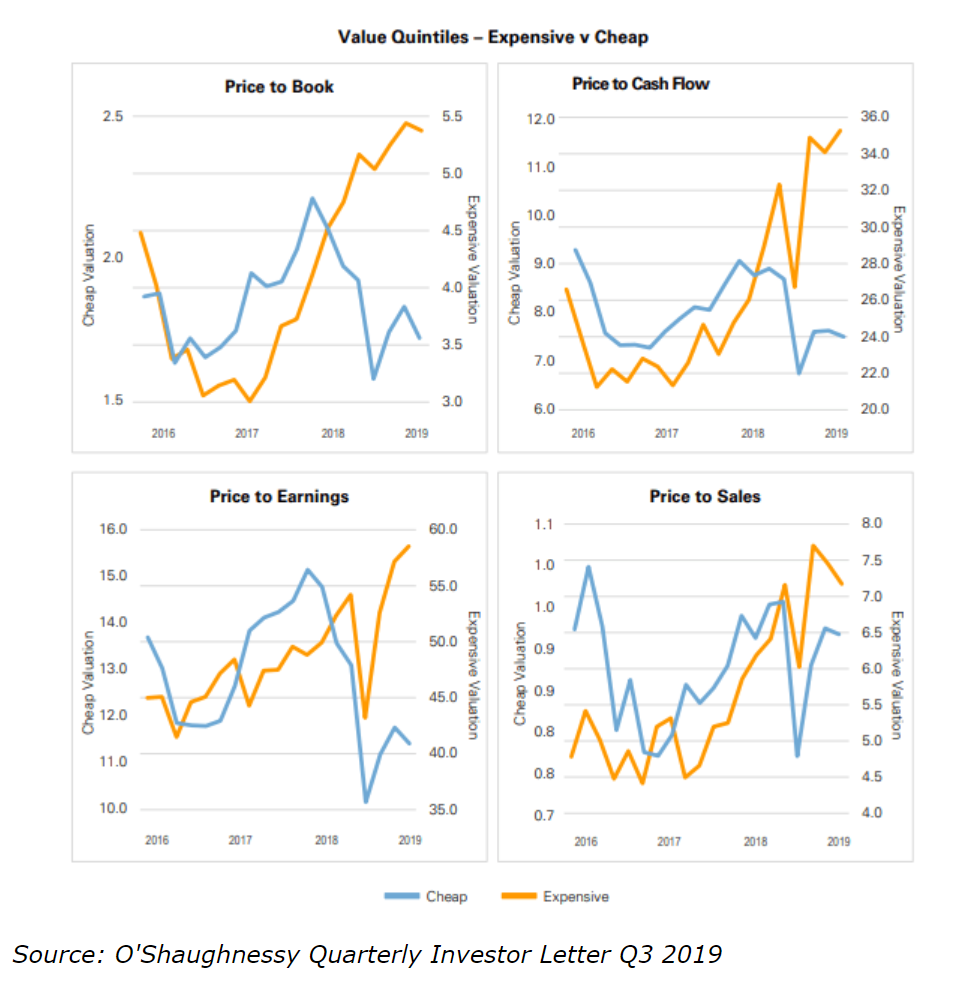

Gracias por los gráficos.

5 Me gusta

Yo les confieso que ya no se distinguir entre una empresa “value” o “growth”. De hecho creo que cuando creía que sabía…no tenía ni idea.

“Alphabet”…que es? Value porque tiene activos de enorme valor que no monetiza o Growth porque crece y crece??

1 me gusta

Le diría que no tenemos por qué jugar al juego de las etiquetas. Qué más da. Pensemos independientemente. Como pequeños inversores tenemos la mayor de las armas, la flexibilidad. Igual que uno no ha de mirar en el macro para invertir, se ha de mirar cada situación en sí misma, de forma independiente.

20 Me gusta

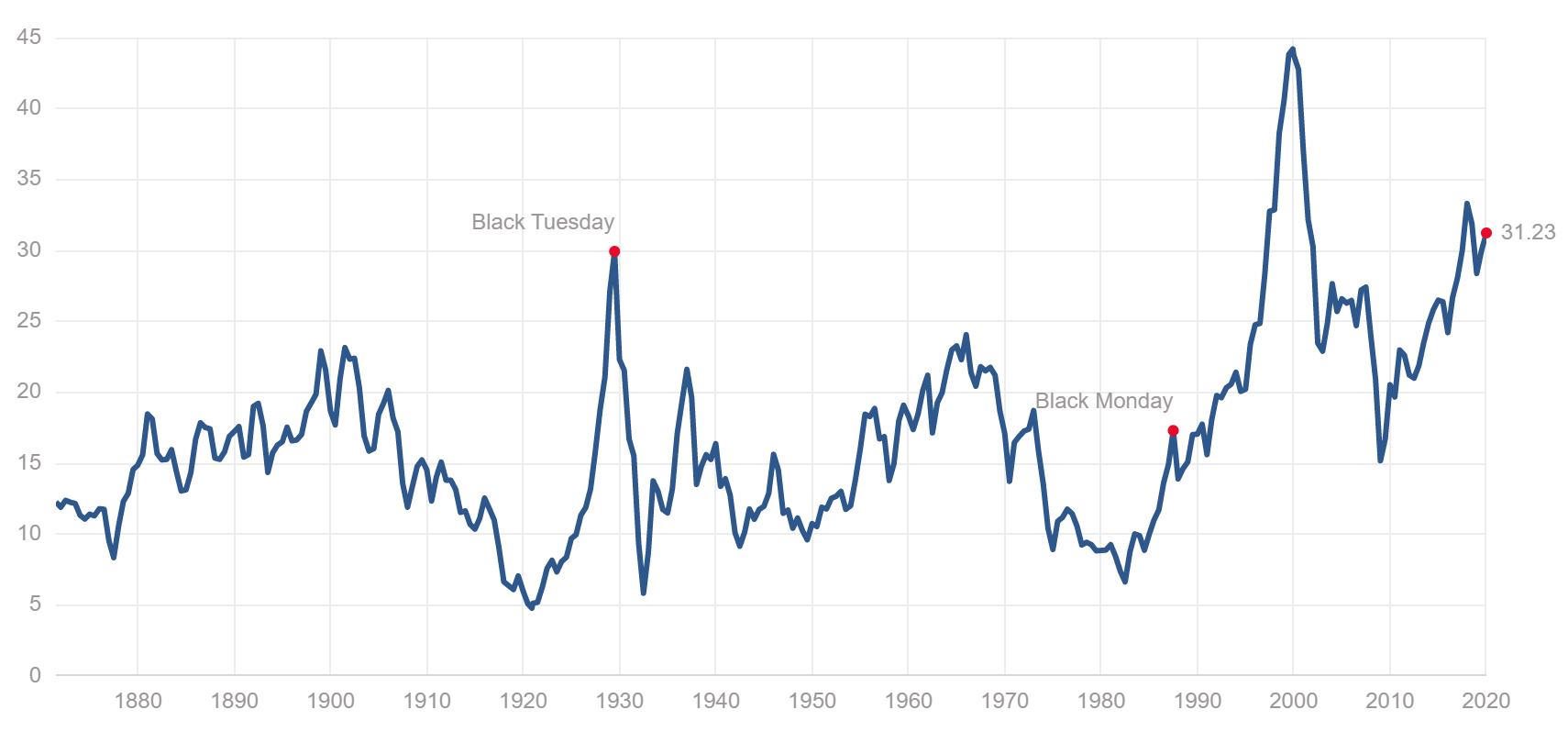

Hola @thinkoutsidethebox, todos los datos son matizables y las estadísticas interpretables, pero el ratio CAPE de Shiller para el S&P500 parece que anda alto.

Fuente https://www.multpl.com/

Su media histórica es 16,68 y su mediana 15,76, así que está prácticamente al doble. Su techo fue 44 puntos en 1999.

Saludos.

3 Me gusta

Amigo @albertolari, en mi humilde opinión, el Per Schiller no tiene gran utilidad en esta época por dos razones: a) porque en la década 2000-2010, debido a las dos crisis existentes, los beneficios estuvieron inusualmente deprimidos b) porque se excluyen los efectos de una revolución tecnológica que hace el capital más intensivo. Negar esto ultimo sería como negar que la mecanización de las fábricas y las nuevas fuentes de energía entre 1870-1910 supusieron un ahorro en el coste de producción y un aumento de beneficios para la industria que tuvieron un carácter permanente. Hace tiempo que me da la sensación que determinada gente quiere invertir en carruajes, cuando ya se ha inventado el automóvil. Espero que a pesar de mi torpeza, me haya explicado correctamente…

8 Me gusta

Ya, pero es que el PER y el CAPE no es lo mismo, el CAPE es el precio partido la media de los beneficios de los 10 últimos años. Cuando tenga el PC delante, adjuntaré una tabla donde se expone que a mayor CAPE menor rentabilidad esperada para los próximos años.

Al final, mucho cuidado con seguir los cantos de sirena, por mucha automatización que haya no nos engañemos, el mercado Americano no está barato en su conjunto y pagar valoraciones exigentes equivale a menores rendimientos esperados. No hay burbuja en la que el promedio de los inversores no hayan justificado los precios pagados.

Así pues, mientras los beneficios aumenten todo irá bien, pero ojo con la visibilidad de algunos negocios, de porque un stop del crecimiento puede ser letal.

Ya cada inversor tiene que ajustarse a su perfil, pero jamás sobrepagar y ahora todo va a favor de las compañías que tienen crecimientos brutales estos últimos años, empezando por la mayor fuerza impulsora de las acciones, los tipos de interés.

9 Me gusta