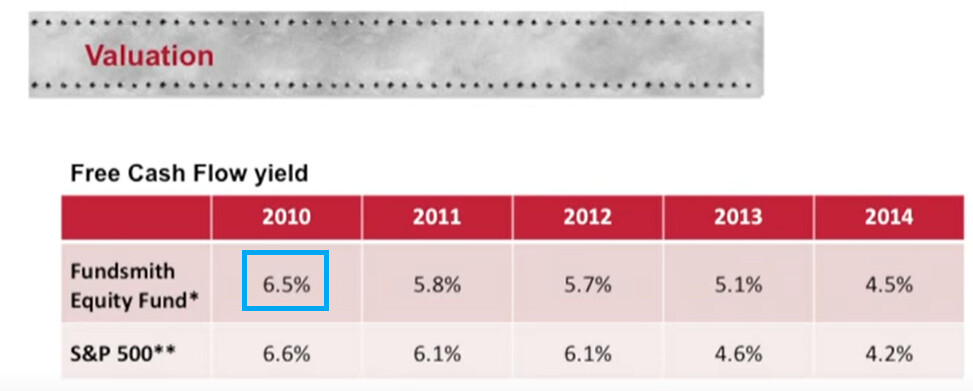

Esto a la inversa para que entiendan la diferencia es lo siguiente:

-2010: 100 / 6,5 = 15 veces flujo de caja libre

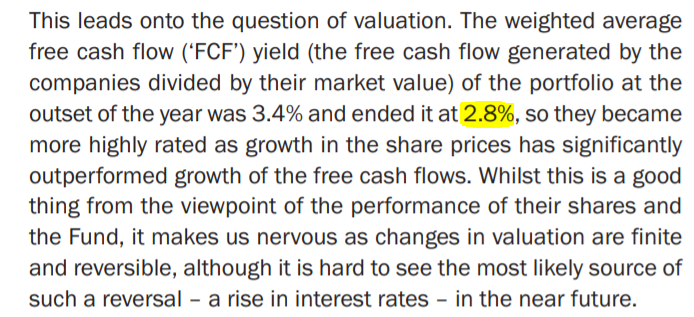

-2021: 100 / 2,8 = 36 veces flujo de caja libre

Las mismas empresas pero un +140% más caras.

La mitad de la rentabilidad se ha conseguido por el múltiplo y la otra mitad por lo que las empresas han generado.

En resumen, el valor que han generado las compañías es próximo a 11%, mientras que el fondo ha dado un 18%.

En uno se tiene en cuenta el CAPEX (Las inversiones) y en el otro no.

Entiendo que si especifican únicamente Cash Flow y por el múltiplo que indica, casi seguro que es el flujo de caja operativo y no el flujo de caja libre.

El FCF suele ser bastante parecido al Net Income (Por lo que el PER es bastante similar en cuanto al múltiplo) y por el contrario, el Cash Flow suele ser más similar al EBITDA.

El efecto práctico es fácil para quien esté más centrado en fondos: el Fundsmith puede seguir haciéndolo excelentemente bien y sin embargo sacar un 4% anualizado a 10 años, si ese 7% extra en lugar de ir a favor va en contra.

No me haga el menor caso en esto porque es una invención mía sin mucha utilidad: “Valor” y “Crecimiento” son etiquetas bastante arbitrarias que se ponen a las acciones sin que nadie sepa realmente muy bien lo que subyace detrás (como mucho algunos parámetros que ha definido algún proveedor de datos como ha tenido a bien hacer). A lo que voy es: al final lo que importa son los flujos futuros y lo que paga por ellos (aquí es donde entra el múltiplo de entrada salida al que el mercado nos ofrezca la empresa).

Gracias

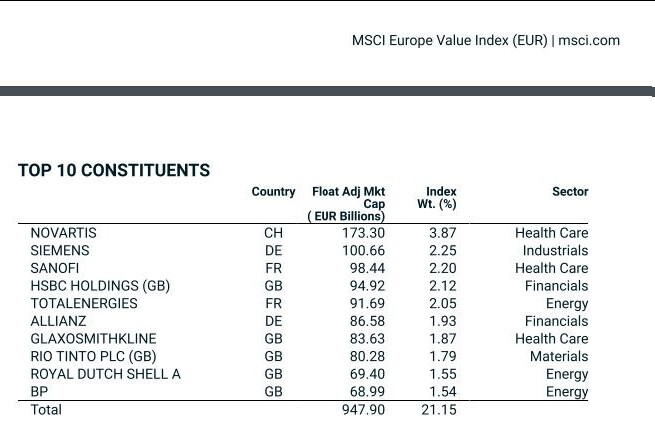

Aunque el Msci Europe Value no tiene mucho que ver con Cobas Selección: Novartis, Siemens, Sanofi, HSBC…

edito

TOP 10 MSCI Europe Value

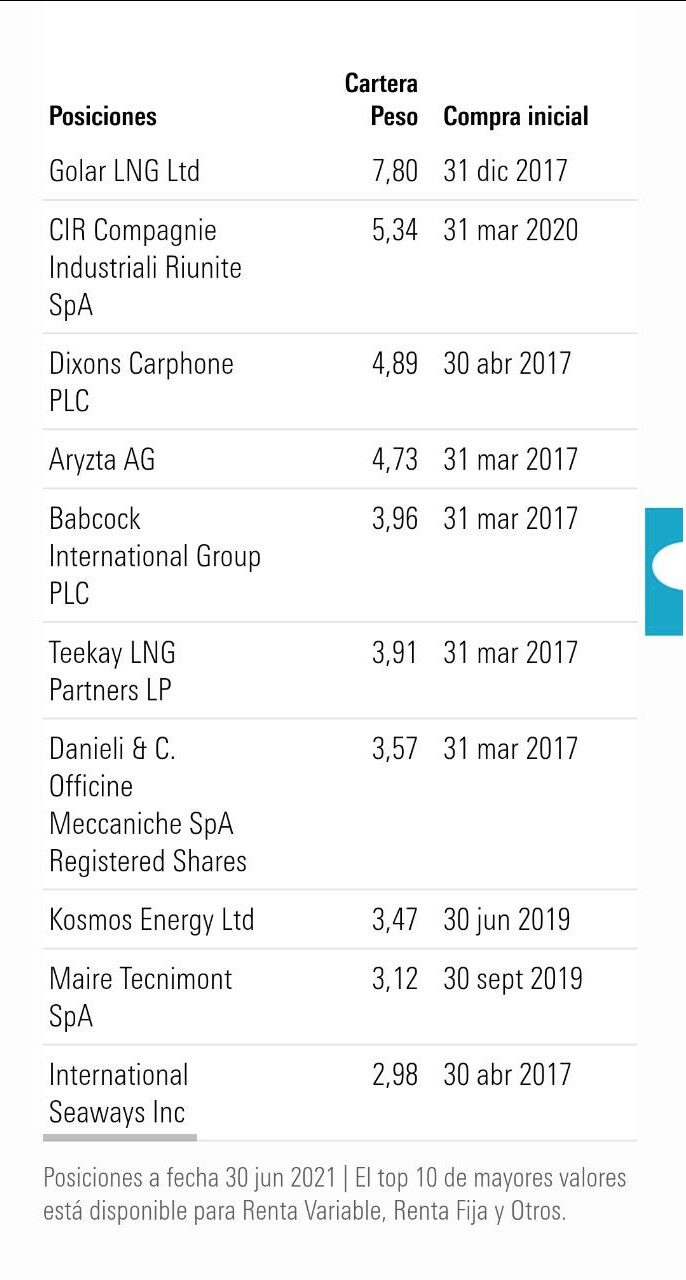

TOP 10 Cobas Internacional

Dejo el enlace a la charla en directo que ha organizado Michel de “Inversión Inteligente” en ClubHouse, para el mes que viene con Paramés, para todo aquel que quiera unirse y estar en directo en la misma:

No entiendo la manía de clubhouse… evita que cualquiera que no pueda asistir lo pueda escuchar en diferido… Al final la gracia es que esto llegue al máximo número de gente posible y no volver a hace 20 años que si no estabas en directo te lo perdías…

Yo ya ni lo miro. Mañana pueden ser los mismos números pero en negativo. Que poquitos días seguidos nos da Cobas alegría. Dos sube, tres baja, uno sube, otro baja…menos mal que es para largo plazo …

Habla vd por mí. En efecto es exasperante ver su evolución diaria/semanal/mensual, pues como ya hemos visto en incontables ocasiones, todo lo ganado se deshace a menudo en un par de sesiones.

Sin querer convertirlo en un hecho estilizado, me pasa al contrario con TV (estoy en True Capital y TVSC). Poco a poco va consolidando nuevos máximos. Creo pasa parecido con la indexación. Probablemente por el componente growth de los mismos, en una época donde el mercado no ha dejado de arrojar más madera a lo tecnológico y no se acaba de creer la gran reversión.

En otro momento de la historia puede que las tornas se giren. Quizá mañana. Quizá en un par de lustros más. Quizá nunca en nuestras vidas. Alea jacta est.

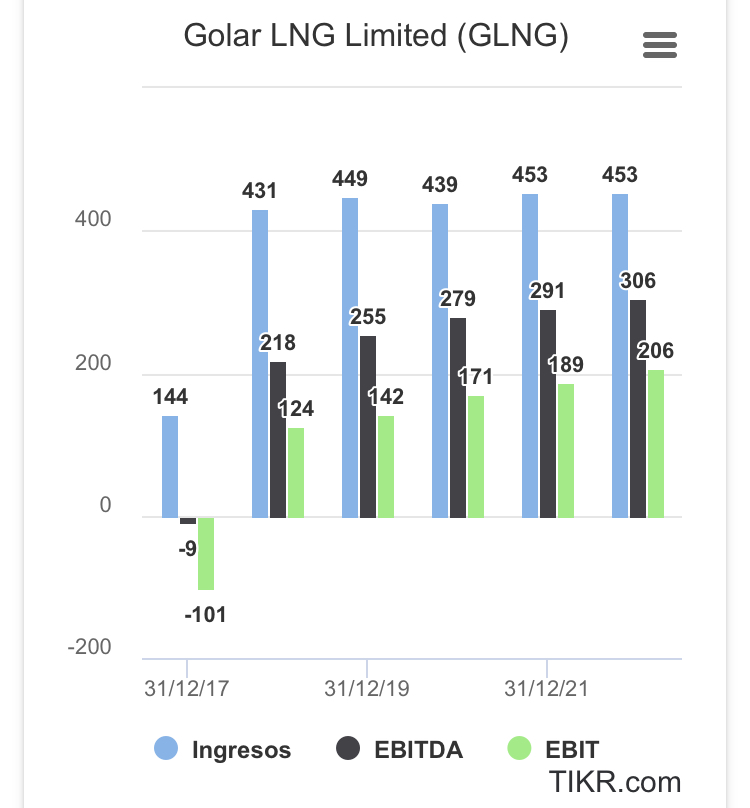

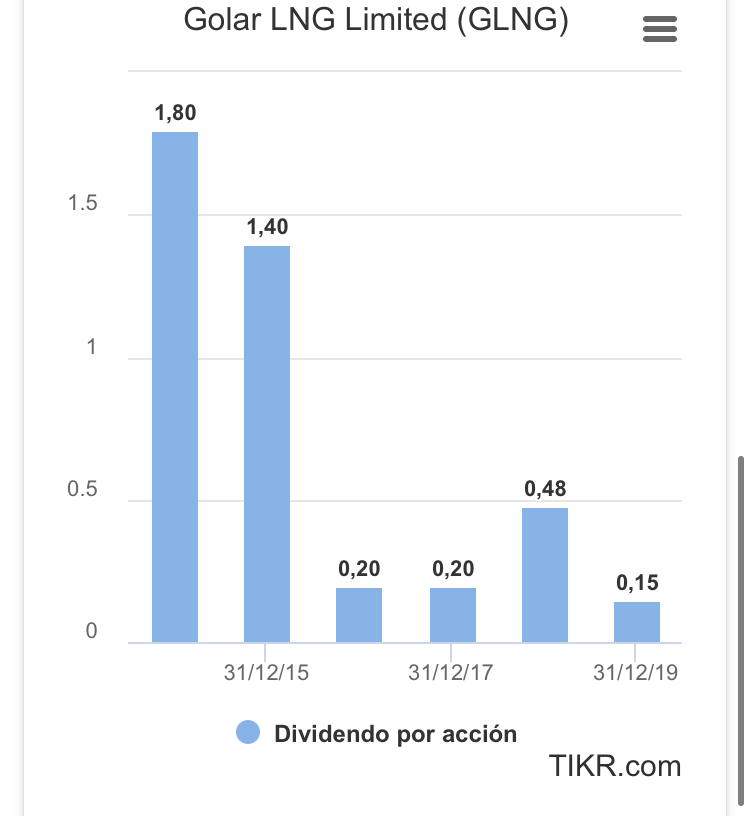

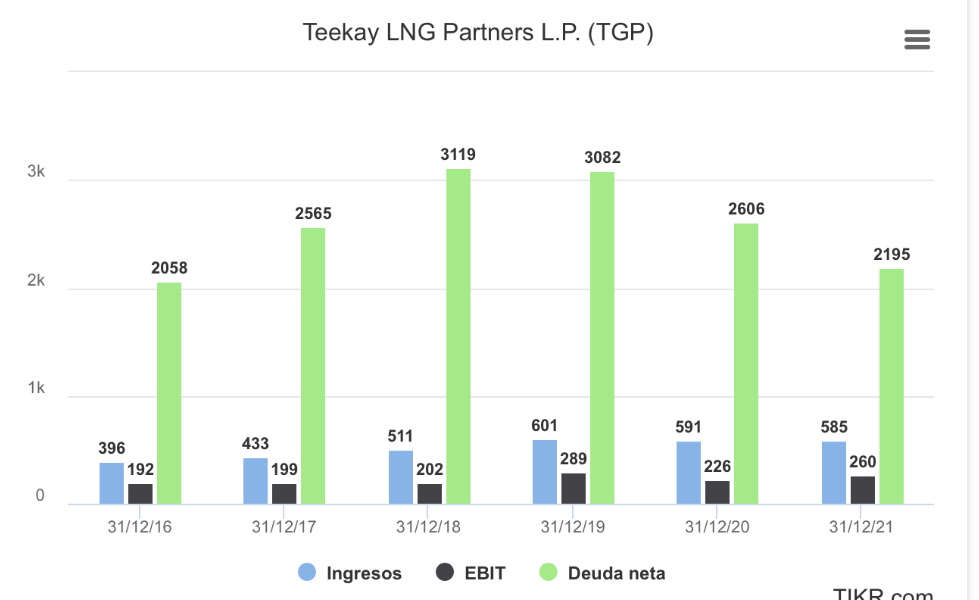

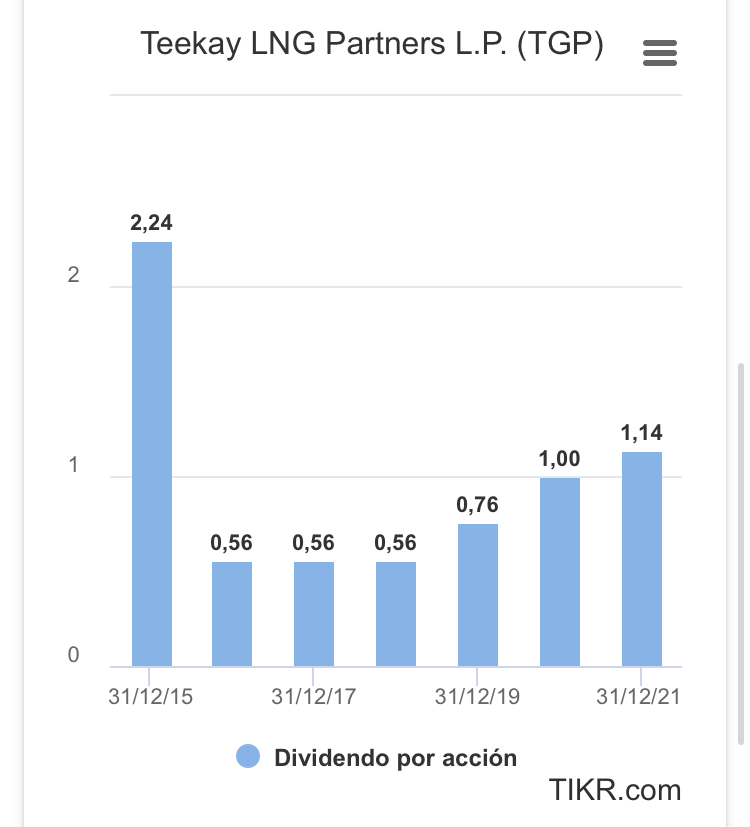

Al final lo que ha buscado Paramés es ¿Quién es el productor capaz de producir gas a menor precio? Y ahí entra Golar LNG con sus FNLG.

Precisamente en el libro de Buffetología se hace alusión a que en los sectores cíclicos las empresas bajan los precios para ser más competitivas por lo que resultan muy poco rentables.

En este caso, además, fíjese a veces para bien otras para mal, tener contratos a largo plazo le ha perjudicado bastante en su negocio CORE, pero eso te da como contrapartida la tan ansiada visibilidad de los beneficios de un negocio, como ocurre en Teekay lng.

Las veo como compañías no cíclicas en un sector cíclico. Con sus riesgos, claro está, que es un sector de los más complejos (y peligrosos a la hora de operar).