La verdad es que Terry sabe cuándo salirse de un negocio que empieza a hacer cosas que no debe:

Hay mucha gente que se centra únicamente en mirar la cuenta de resultados y los márgenes que se obtienen sobre las ventas. Lo que olvidan muchos, es que también hay que mirar lo que se hace con los recursos que tiene la empresa.

Francamente ilustrativo. A veces parece que con 4 ideas y/o métricas elementales se pueden obtener muy buenos rendimientos. Pero luego la realidad es mas compleja.

Terry se equivoca poco, si señor.

Empresas en cartera que se fueron a la quiebra ; 0

Empresas que se dispararon despues de su venta; Dominos y pocas mas. Además, lo reconoce, error importante.

Cuando te equivocas tan poco ,los aciertos se gestionan ellos mismos.

La verdad es que en las chatarrerías hay verdaderos chollos groseros…ojo que esto es bien sucio, contaminante,poco ecológico y bien negro. El negro carbón!.

No es recomendación de compra , ya se sabe ,que cada uno aguante su vela.

Thungela…

.

Thungela Resources is a spin-off of Anglo American which began trading in June 2021. The investment case is simple. It’s crazy cheap (1.5x ‘21 current earnings), has no debt, and is going to return significant cash to shareholders… At current coal prices, I estimate it is generating 916MM SAR of free cash flow per month (14% of market cap). The catalyst is a dividend initiation although we will likely have to wait until year end. Based on guidance from the company (30% payout ratio), I expect the dividend yield to be ~16% at the current stock price although it could be higher. South African peer Exxaro Resources trades at 5.1x 2021 EBITDA. If TGA traded at parity to Exxaro it would be worth 136 (current price is 51). Pick the appropriate discount but TGA is severely undervalued.

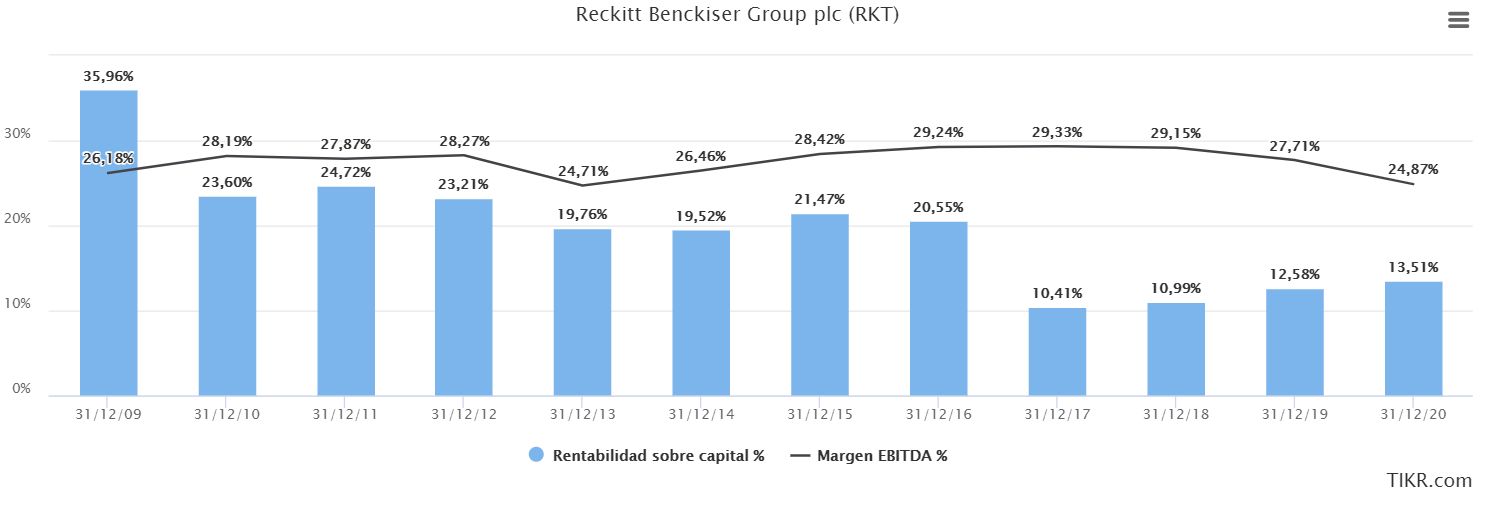

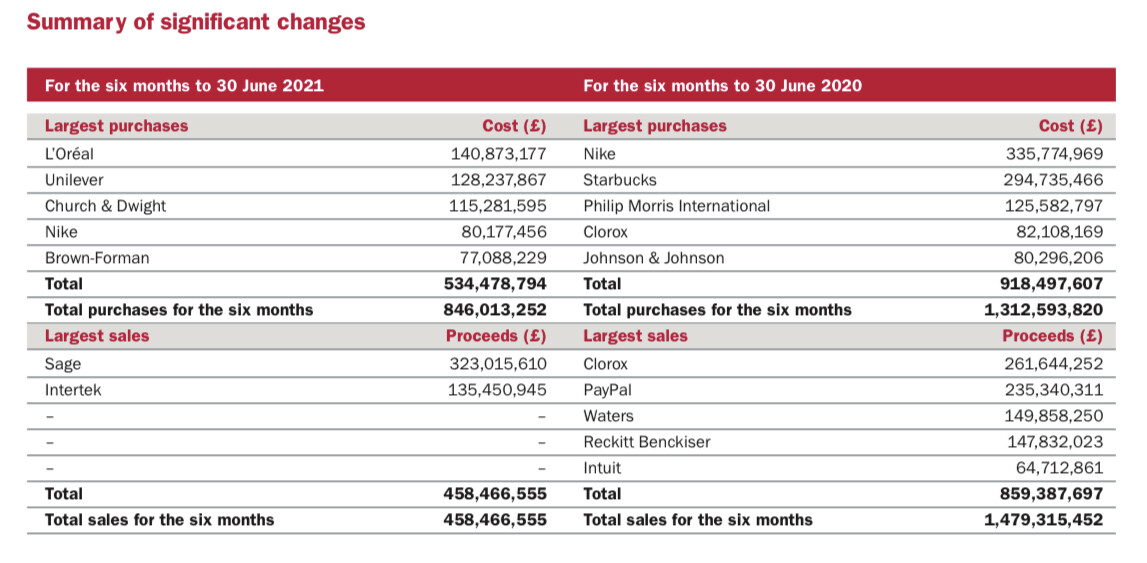

De las ventas en el primer semestre 2020 , solo Reckitt esta a dia de hoy en -. -23%

Pero es que PYPL hizo un 90%,WAT 108%,Intuit 95%.

La media me da un 67.5%.

De las compras del mismo periodo. NKE 75%, SBUX 51%,PM 50%, JNJ 21%

La media me da un 49.3%.

CLOROX la elimino pues fue una entrada y salida en el mismo semestre.

Buenos resultados hasta que vemos que el VOO (S&P 500) hizo un 53%

Resultados desde junio de 2020 hasta hoy aproximados y con diferentes divisas…pero;

1.-Que dificil es acertar comprando y vendiendo.

2.-Que difícil es igualar al matagigantes S&P .

Buena falta nos hace, que queda mucho para recuperar el VL de 100 en Cobas. Usted vaya dándonos buenas noticias que no podemos cansar demasiado a @Fanguillas

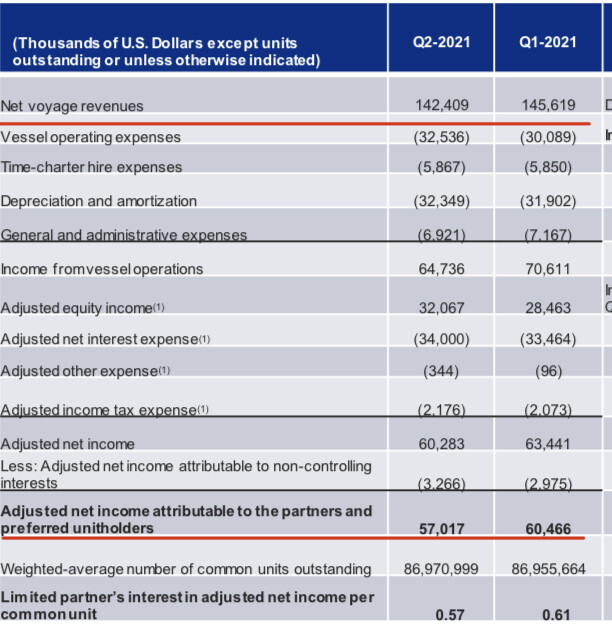

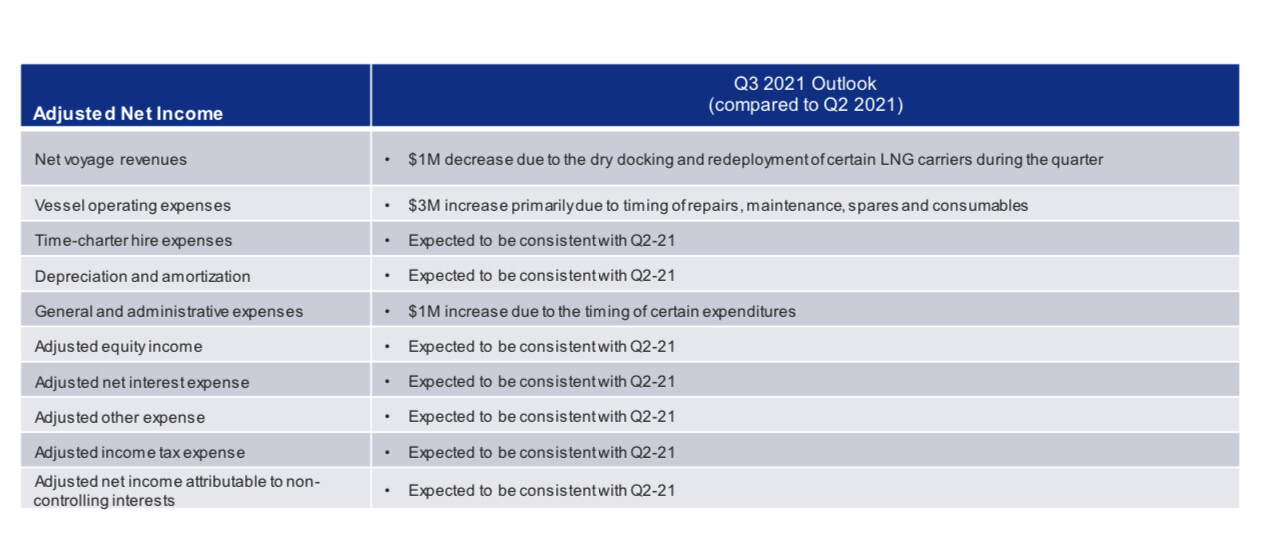

Bendito sea lo aburrido y predecible. A juzgar por la última tabla que pone vd no esperarían mucho cambio para Q3 (algún gasto extra desdeñable). Tal cosa confirmaría que la empresa se encuentra a P/E ~7. Una buena bicoca, y pagando un dividendo harto generoso si la espera se hace larga.

Creo que es debido a la gran eficiencia del mercado americano. Yo tengo 3 acciones en cartera, MSFT, V, y PFE.

Microsoft compré a 150, y en lo que va de año llevo una rentabilidad de aprox el 30%.

Pfizer es mi posición más nueva, desde febrero de este año; llevo con ella un 30% aprox de rendimiento. No entiendo cómo se puso a $34.

Visa la llevo desde hace 3 años, es mi posición más antigua; la compré a 180. Este año ha subido creo que un 12% o cosa así.

La suma de mis tres posiciones no iguala, aunque por muy poco, al rendimiento de mi fondo MSCI North America, y eso que los valores son tres caballos ganadores. Batir al índice este año es muy complejo: cualquier fondo que se anote un 15% de rentabilidad anual (que es una cifra extraordinaria) está por debajo del rendimiento general del mercado.

Tengo ganas de saber cómo se comportaran los fondos activos cuando haya correcciones. Creo que todos estamos igual…

Lo bueno, llevo en cartera TROW, en las últimas 52 semanas ha subido un 67,39% frente al 32,39% del S&P500, según datos de Yahoo Finance. El año anterior lo mismo. Es posible batir al S&P500 y doblarlo, eso sí, a día de hoy, mañana ya veremos.

Lo mediocre, llevo en cartera unos cuantos truños que sí, que sí, que me han dado algunas pesetillas y algún puntito en la cotización, pero como se pongan a correr para alcanzar el S&P500 se van a infartar, los cardiólogos y cirujanos del prestigiosísimo hospital Goldman Sachs dan sus explicaciones médicas, lo que se conoce como “el parte” que yo les resumo gustosamente: “La cosa está mú achuchá”. Por una vez, comparto la docta opinión médica.

Lo pésimo, llevo en cartera unos cuantos truños que están a punto de batir a su índice de referencia, el índice Calimero, un indicador consistente en el grado de aguante en tocarme las narices, dejo al lector, si es su gusto, la posibilidad de colocar otro órgano más adecuado a lo que siento, es un dolor indescriptible, no sé cómo describirlo y, sobre todo, en que órgano corporal colocarlo.

¡Pero batir al índice claro que se puede! Yo lo recuerdo cada día, “Calimero, hoy también bates al S&P500”, es la única forma de aguantar tantas penalidades y sufrimientos.

Yo nunca me propuse intentarlo porque al tener menos de 30 años el rendimiento que dé el mercado a lo largo de 40 años me es suficientemente satisfactorio. Creo que Buffet está en lo cierto cuando dice: compra el SP500. Al final con la sola media me conformo; mi ejercicio consiste en aguantar estoicamente el “aburrimiento”.

Parames un pelo de tonto está claro que no tiene… su problema en mi opinión es que sigue empecinado en descartar cualquier empresa que cotice a una valoración medianamente exigente.

Google a per 35 puede estar más “barata”, que el santander a per 5 (por decir algo). Sin embargo el sr Parames parece que tiene un filtro que a partir de X per ya no lo mira, da igual la calidad de la empresa en cuestión.