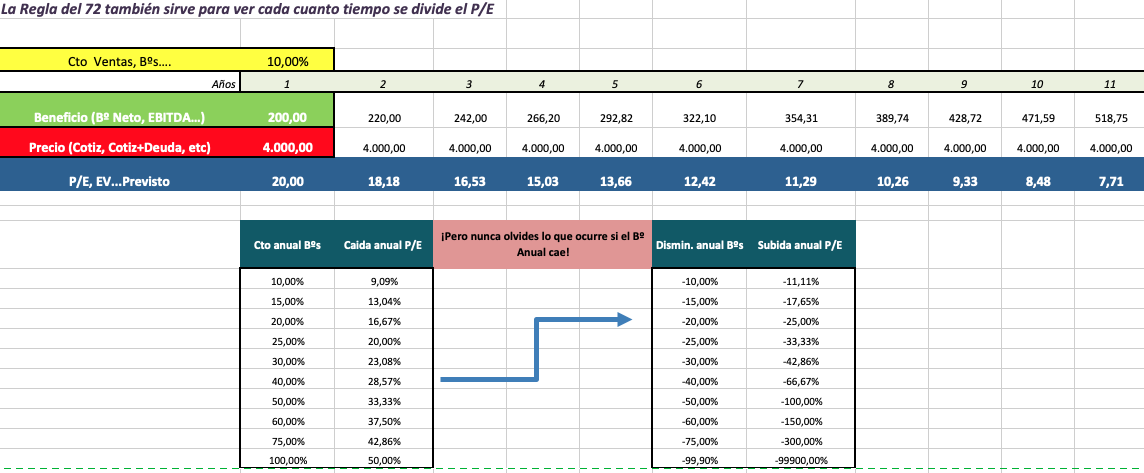

Y no es incorrecto que una cartera a PER 7 tiene más potencial que una a PER 30, siempre que las empresas en ambas carteras estén bien analizadas,claro.

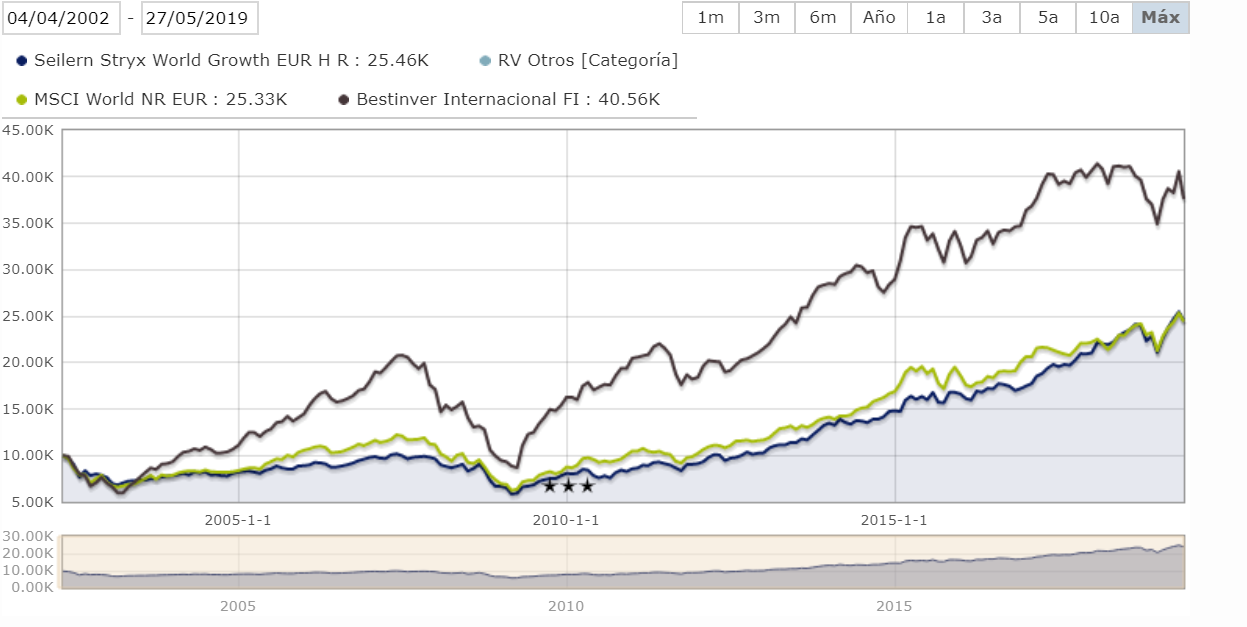

El problema es que el increíble comportamiento de los fondos de large caps en los últimos años está sesgando a gran parte de la comunidad inversora, que tiende a concebir la idea de que esto siempre será así. Por ejemplo, le pongo una comparación del temible seilern stryx world growth (con divisa cubierta por tener más trackrecord en Morningstar) versus Bestinver internacional:

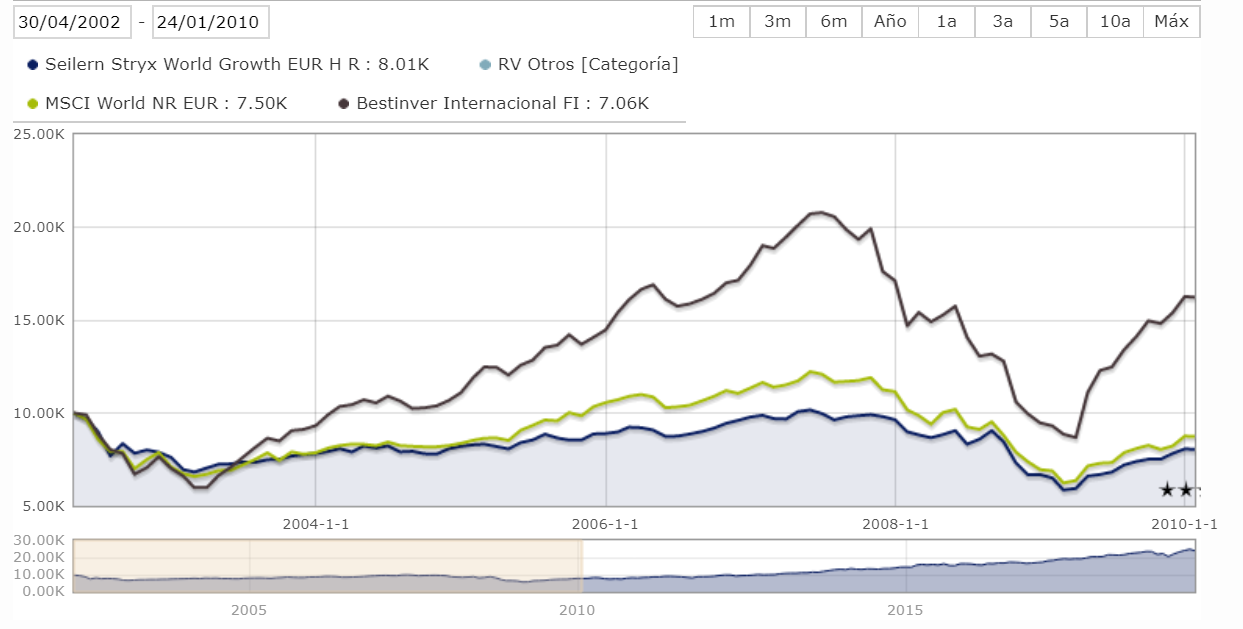

Imaginemos que pensaría un partícipe del Seilern Stryx durante en el periodo 2002-2010, cuando en 8 años estaba perdiendo dinero. Si, en 8 años, quien es el bonito que aguanta …

Podemos decidir invertir en fondos como Cobas o no, pero creo que el que piense que fondos como el que gestiona el Sr. Smith funcionarán bien en cualquier situación se puede llevar un tremendo disgusto en según que situaciones de mercado.

Paramés es claro: empresas baratas, con alto ROCE y poca deuda (aunque a veces se subestime ). La cuestión es que compran empresas con pequeños problemas que para el gestor no suponen grandes problemas como piensa el mercado.

Yo también lo tengo claro Value o Growth? Ninguno. Me quedo con ambos.

De hecho, según Paramés son las dos únicas empresas con deuda apreciable en cartera. La tesis sobre teekay la explican con mucho detalle en la última conferencia, si no la ha visto se lo recomiendo, puesto que lo explican mucho mejor de lo que yo se lo podría decir.

De arytza que decir, reconocido error. La deuda no era un problema hasta que se convirtió en él, no esperaban una ampliación de capital tan fuerte, etc.

Pero es así esto, errores hubo, hay y los habrá. En nuestra confianza está que FGP tenga más aciertos que errores, y lo que tengo claro es que el dinero lo va a gestionar él mejor que yo

Si, si, disculpe, era una pregunta retórica, he visto sus tesis de inversión. Yo soy partícipe además, es sólo que no me parece (ni me parecían antes) que cuadren bien con esos principios, porque aunque fueran de las pocas con deuda…entre ambas eran el 20% de la cartera aprox.

Pero la prioridad está claro cual de las tres es. Vamos que el ROCE posiblemente será bastante más alto en la gran mayoría de buenos fondos que en el de Paramés.

Esta es muy fácil. Lo mismo que piensa ahora de Cobas. Si ahora casi cuelgan a un gestor por no querer tecnológicas o similares en 2006-2007 le colgaban por no querer bancos.

Ya sabemos que el estilo de Seilern es muy marcado como lo es el de Paramés en otro estilo. Aunque si quieren que les diga lo que opino, para preferir un fondo activo antes que uno pasivo, recordando el gran artículo del otro día La Generación de Alpha en la Gestión Activa es complicado que un gestor aporte valor a largo plazo sin cierta capacidad de tener estilos bastante marcados, aunque ello implique pasar más tiempo del necesario con resultados aparentemente malos respecto a otro tipo de estilos.

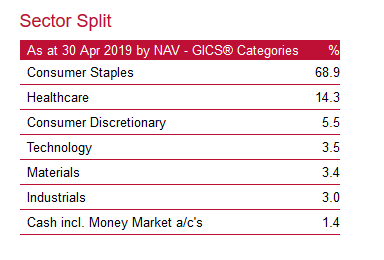

Por cierto hablando de estilos y de Fundsmith. Me sorprenden los comentarios que he leído estos días en algunos sitios sobre su trust de Emergentes.

Yo con una distribución sectorial de este estilo

no creo que necesariamente esté realizando una inversión en emergentes del mismo estilo que está realizando un MSCI Emerging markets con una distribución completamente en las antípodas de esta.

Efectivamente se puede comparar pero posiblemente le ha pasado justo lo contrario que en la comparación de su fondo principal con el MSCI World, que las ponderaciones sectoriales que tiene, fruto de su estilo, están provocando desviaciones sensibles de los mismos, en un caso en un sentido y en el otro caso, en el otro sentido. Y como comentaba en el post anterior hay que intentar entender porque a veces un tipo de estilo nos lleva durante una temporada larga a estar por encima/debajo de otro.

Para mi lo más importante es que todos los partícipes familiares en el ahorro entiendan bien dónde se les está metiendo para que el ROCE no sea muy elevado.

Los que tenemos la fortuna de haber conocido a nuestra pareja con la que casarnos y tener hijos sabemos que el ROCE va reduciéndose como suele pasar en cualquier sector conforme va madurando.

En primer lugar me gustaría valorar muy positivamente todas las aportaciones que se hacen en este foro. Llevo algún tiempo leyéndoles y hoy por fin he dado el paso de registrarme. Espero seguir aprendiendo y contrastando opiniones.

Respecto al tema en cuestión, algunos somos relativamente nuevos en el mundo de la inversión. De un tiempo a esta parte veo como de alguna forma se está atizando por parte de algunos a un reconocido gestor como es Francisco García Paramés. En el foco del debate la baja rentabilidad de sus fondos con su nueva gestora. La pregunta que me hago es; ¿Ha cambiado algo la forma de gestionar de FGP desde que dejó Bestinver? ¿Está haciendo lo mismo que ha hecho durante 25 años dónde ha demostrado ser uno de los mejores gestores Value?

Últimamente noto que existe cierta “guerra” entre el Growth y el Value en redes sociales y demás. Pero en mi opinión no creo que haya mucha diferencia entre ambas, ya que al final del camino lo que todos intentamos conseguir es comprar algo que está barato. Más que ser value o ser growth, somos inversores en empresas utilizando un análisis fundamental y cualitativo del negocio. Pongamos un ejemplo, una empresa realmente buena que crece al 20% anual y cotiza a un P/FCF de 7 por algún motivo coyuntural (Como puede ser un Brexit), sería una inversión value o growth?. Al final el valor te puede venir por la expansión del múltiplo actual o por el crecimiento futuro de la compañía.

Al hilo de lo que vengo leyendo en las magníficas aportaciones a este hilo me ha venido a la mente un pensamiento que a veces he tenido como razón para entrar en un fondo: “está a precio de hace 3 años” como si el fondo fuera algo estático, y sus componentes los mismos, cuando lo que puede haber ocurrido es que los componentes de la misma hayan cambiado tras haber generado un perjuicio importante para el valor liquidativo del fondo y lo que realmente estamos comprando es un fondo completamente nuevo, que parte de un precio completamente distinto sin tener nada que ver con lo anterior.

Efectivamente, que un VL (Valor Liquidativo), esté a 120 y otro a 80, partiendo ambos de 100, no quiere decir nada.

Perfectamente el que está en 120, podrían vender toda su cartera y replicar la que está a 80, y estarían justo igual de “caro-baratos”

Entiendo lo que dice y le diré sobre PER 30 vs PER 7, y le diré “depende”, ambas pueden ser igual de buenas o malas opciones. PER 7 si la empresa empieza a perder dinero en el año +2 se puede convertir en PER 15 y 20 sin problema mientras que si la empresa crece PER 30 es PER 15 en varios años…

y Eh, ahí la question (y el eterno value vs growth). Pero es que ahí el “arte de invertir”, ni todo en el ciclo se comporta igual, ni todas las empresas se mueven igual.

En el gráfico que muestra veo que el partícipe de cualquier fondo altamente correlacionado con la RV se hubiera acojonado pero bien (Seilern -55 %, Bestinver -45 % que vamos, el guarrazo es también bonito) lo cual nos confirma que para esar en RV hay que tener tragaderas y convicción, pero mire la recuperación de uno y otro…

Añado que además, la cartera de Bestinver en el periodo 2002-2008 no es la misma que COBAS 2019.

Si lo que busca es una estrategia cíclica y contracíclica es cuando tenemos que hablar de la descorrelación con RV (o con la mayoría de subclases que componen la RV).

Ah, y para que vea como me contradigo, hace unos meses, me posicioné en una emrpesa panadera que destaca en la cartera de cobas, pero vuelvo a repetir la frase de Smith

"Value will do very well in the recovery, but good luck in the downtourn”

Yo he intentado llegar al recovery, veremos cómo salgo…

Con todos mis respetos, los hay pero al sistema le interesa que este todo el mundo invertido SIEMPRE para seguir cobrando sus comisiones.

No sé si podemos incluir a Jim Simmons del Fondo Reinassance (o algo asi) multiplica ( si multiplica) varias veces la rentabilidad de Buffett.

Yo también estaba imbuido del espíritu del Buy and Hope pero existe un grupo de inversores SEGUIDORES DE TENDENCIA que asombran con la rentabilidad, existe un libro de Michael Covel ´Trend Following¨que el que quiera entender entenderá, nos han vendido la película que es imposible y tratan de ridiculizar estos temas, no se trata de adivinar si no de REACCIONAR cuando estimamos que hay tendencia,

Con una buena gestión monetaria y aportaciones periódicas a favor de tendencia los resultados son asombrosos, solamente con un sistema tan simplón como invertir en el ETF QQQ semanalmente siempre que el cierre de la semana sea superior al cierre de la semana anterior habrías estado dentro cerca de nueve años y forrándote.

No se trata de adivinar sino de REACCIONAR y tener claro que NUNCA compraras en mínimos y nunca venderás en máximos.

Ejemplos:

Bill Dunn una media del 24% anual durante 28 años

John W Henry 1000 dólares invertidos en 1986 en SP 500 hasta 2003 6.369 dólares , mismo importe mismo periodo esos mil dólares se convierten en 136.636 dólares ( se compro el equipo de Beisbol Boston Red Sox, en la película de Beisbol de Brad Pitt, es el que trata de convencerle de que fiche por los Boston, estaba de acuerdo con el nuevo sistema de evaluación de jugadores que casi le hace ganar el campeonato a los Baltimore Oriols, y creo que durante un tiempo fue también propietario del Manchester United.

Ed Seykota y sus alumnos

Keith Campbell

Jerry Parker

Salem Abraham

Richard Donchian

Todos repiten lo mismo NADIE SABE LO QUE VA A PASAR, no es adivinar es REACCIONAR y nunca compraras en mínimos y nunca venderá en máximos.

Nunca entenderé el motivo de silenciar esto pero funciona y además NUNCA tendrás que soportar grandes caídas como las burbujas.com o crisis subprime, ¿es mejor aguantar bajadas del 80-70%?

Siempre se recuperara mejor si partimos de una base 100, desde 90/80 que desde 40/30 unidades.

Dices que FGP ya cumplió las tres en su etapa anterior… pero yo la duda que tengo es si ahora en “solitario”, sin los gestores de AzValor, será capaz de repetir los resultados de la época de Bestinver, lo mismo para los gestores de AzValor.

Hay muchos que dicen que gran parte de los méritos en Bestinver se debieron a los actuales gestores de AzValor mientras que otros le atribuyen mas mérito a FGP… quien sabe y eso es lo que a mí más me preocupa, más que los pobres resultados hasta la fecha.

Estoy totalmente de acuerdo con el tema del PER que ha comentado, por eso recalcaba en mi anterior comentario “suponiendo que ambas carteras estén bien analizadas”. Además, también podría ocurrir que la cartera con PER 30 en vez de bajar a PER 15 subiese a PER 50.

Efectivamente, en aquellos tiempos el estar invertido en RV no hubiera sido cómodo estando en seilern o bestinver. Sin embargo, en ese periodo mientras que un partícipe de bestinver habría obtenido buenas rentabilidades, en seilern se estaría perdiendo dinero (simplemente puse este ejemplo para dejar patente que hubo y habrá épocas en los que el value lo haga mejor que el growth).

Conste en acta que soy partícipe de seilern y cobas.

). La cuestión es que compran empresas con pequeños problemas que para el gestor no suponen grandes problemas como piensa el mercado.

). La cuestión es que compran empresas con pequeños problemas que para el gestor no suponen grandes problemas como piensa el mercado.