¿Podría ampliar la definición de momento?

Sí se ha explicado. Pero es un tema ligeramente distinto al que yo le planteo.

Olvídese de lo que valían las participaciones en el momento de la adquisición. Sólo vale el ahora. La cuestión es cuál es la diferencia entre un Sr. que compró 100 participaciones al precio que fuera hace 4 años y otro que las compra hoy, si el valor liquidativo es 50 € / participación. ¿Va uno a 1 año y otro a 5 años o cómo está el tema?

Hay múltiples adscripciones pero una fácil es el incremento / decremento de valor del activo en un determinado plazo de tiempo.

3 Me gusta

Olvide de de lo que valían las participaciones en el momento de la adquisición…¿Como? ¿Lo dice en serio? Pido la intervención de la comunidad ante semejante sacrilegio. Dígale eso al señor que compro 100 participaciones a un precio de 20. ¡Pardiez que no le entiendo! O yo estoy muy espeso o se está explicando con una doble intención que no acabo de entender.

1 me gusta

Es usted un provocador de rimas

14 Me gusta

En el Patreon te la h#!!!

7 Me gusta

Yo pienso que aquí entra en juego la suerte, el azar o llámelo “X” y es lo que muchas veces comenta @MAA:

“El 80% del tiempo es un tiempo “gastado”, para el 20% en el que se hace todo”.

Puedes tener la suerte de haber invertido hace dos años y que el fondo hubiese sido un cohete, o lo que ha pasado, agravado por los errores de inversión, mal momentum, etc.

2 Me gusta

Sobre Paramés, Iván Martín y otros “underperformers”:

-

Fund managers need to convince themselves and others that they have a superior expertise.

-

Performance consistency usually is an example of luck or the derivative of a persistent style bias. It is rarely skill.

-

It is impossible to predict with any level of confidence when a particular manager or style will generate strong returns.

Cada uno que ponga los huevos en la cesta que considere.

17 Me gusta

Qué manera tan bonita de decir las cosas bien claras sin necesidad de decirlas directamente.

Son citas de Bogle?

1 me gusta

Mire que igual meto la pata pues entro al trapo en una temática de la cual no tengo los suficientes conocimientos pero creo que lo que @arturop trata de decirle es que el famoso espacio temporal o tiempo de gracia de 5 años que piden los fondos no tiene nada que ver con que usted comprara el primer día o antes de ayer ni el precio de compra de ambas.

El fondo como tal tiene vida propia y tiene una fecha de arranque (1 de abril de 2015 por ejemplo) y se supone que el modelo de inversión precisa de 5 años para ver sus resultados según aconsejan sus gestores. Por tanto, pasados esos 5 años (31 de marzo de 2020) deberán cumplirse las expectativas generadas. Si después de casi 3 años los resultados son los que son y la coartada continua siendo decirle al inversor que entró ayer que debe esperar 5 años para juzgarles, en el fondo lo que le están diciendo de rebote a usted que entró el primer día que ya no son 5 años sino 8.

Y claro, ese argumento es muy ventajista pues pueden ir haciendo uso del mismo hasta el día que se les ponga la cosa de cara y eso es hacer un poco de trampa.

24 Me gusta

Según como lo veo yo el gestor del fondo debería de hacer un estudio de riesgo de su estilo de inversión con backtest reales o ficticios para dar una idea de plazo de inversión en distintos escenarios para obtener rendimientos positivos y en base a eso recomendar al inversor un plazo mínimo teniendo en cuenta posibles escenarios desfavorables.

Ojalá fuera real este estudio, todos acertariamos con Cobas (por ejemplo) entrando ahora que está “barato” pero el futuro es caprichoso y por definición impredecible y ahí nos quedamos con esa cara de “poker” observando como nuestra idea se va por el desagüe (o no)

Los índices son crueles porque no respetan ideas ni convicciones y al final, esta vida es todo comparar y esas comparaciones sirven para tomar decisiones, que podrán ser o no acertadas pero que, por nuestros sesgos y prejuicios nos obligan a actuar de ciertas maneras.

Siento mucho haber sido reportado, he editado la única palabra que podría considerarse ofensiva. Agradecería si pueden aclararme las razones del reporte, saludos

4 Me gusta

Cierto. Ya sabe aquello de que todo lo que baja puede bajar aún más. Y probablemente lo hará en el momento más inoportuno.

3 Me gusta

Razón de más para pensar que su modelo, es agnóstico con respecto al debate G/V.

Si vivió una vida larga y opulenta hasta entonces, se puede dar hasta por bueno. ![]()

Sólo por la regla mágica de la regularización de beneficios a la que están “obligadas” las empresas para su supervivencia, creo que hacen el modelo viable, y no tanto predecible (que algo también, porque a futuro todo es incertidumbre).

Y ahí seguramente usted me dirá, lo de acertar a largo plazo, por motivos diferentes o equivocados a los iniciales.

Porque no sabemos nunca cuando va a revertir a la media?

Muy cierto, la próxima vez que vea el gráfico, aunque indicativo de lo que quiere mostrar, preguntaré si en realidad no es que estén las MMPP baratas, sino el SP500 muy caro. (Creí entender que ambas cosas a la vez…).

Siempre he sabido que existe, nunca he podido materializar nada con una metodología capaz de aprovecharlo. Me parece Market Timing, y para eso, he preferido aumentar en caídas y soltar el acelerador en subidas.

En mi opinión no deja de ser metodología. Con que las que salgan bien, superen a las que salgan mal, se puede dar por bueno.

El que luego uno decida que para eso, mejor la gestión pasiva a bajo coste, conmigo no va a discutir ![]()

14 Me gusta

Aquí habría que matizar según el caso (también vale atizar según el caso)

Que un gestor venda que: “a 5 años le irá bien” con su producto, sí es una falacia y en eso coincido con Vds.

Distinto es que pida que no se le mida por el resultado a corto plazo. En este caso, la diferencia entre un inversor que lleva 2 o 3 años y el que entra hoy es evidente. Las valoraciones en uno y otro caso se pueden parecer “como un huevo a una castaña” y no es necesario esperar al 8o año para concluir cómo le fue a uno en el plazo previsto por el gestor (o uno mismo).

Está claro y no está de más destacarlo.

Como bien decís, el futuro dará o quitará razones.

Sin embargo, “con las cartas que nos toca jugar hoy”, actuar simplemente por el mal resultado a uno o a tres años vista es un error más que también convendría combatir, especialmente cuando está siendo promovido indirectamente por las prácticas comerciales que estamos viendo (distinto es que cambien las circunstancias que motivaron la decisión inicial)

Como bien sabe Paco Rabanne ![]()

5 Me gusta

Entiendo que lo que explica @arturop en este mensaje:

“Olvídese de lo que valían las participaciones en el momento de la adquisición. Sólo vale el ahora. La cuestión es cuál es la diferencia entre un Sr. que compró 100 participaciones al precio que fuera hace 4 años y otro que las compra hoy, si el valor liquidativo es 50 € / participación. ¿Va uno a 1 año y otro a 5 años o cómo está el tema?”

es que si un inversor tiene 100 participaciones de un fondo cuyo VL es 150 hoy, independientemente que esas participaciones las comprase hace 3 años, hoy tiene 100 participaciones a VL 150 (plusvalías o minusvalías fiscales aparte).

Si otro inversor compra hoy 100 participaciones a VL 150, tiene exactamente la misma cartera, las mismas participaciones y el mismo VL, por lo tanto su potencial es el mismo.

Evidentemente el que está al otro lado, ergo el que cobra las comisiones, le va a insistir en que mantenga su patrimonio invertido el mayor tiempo posible. Es cierto que en la bolsa hay que estar a largo plazo, pues compramos empresas y su evolución es a largo, a pesar de los movimientos de los mercados, luego muchos de esos gestores no mantendrán las empresas más de un par de años en su cartera, así que la interpretación de los “largos plazos” depende del lado de la balanza.

6 Me gusta

Sí, sí, estamos de acuerdo en eso. Es claro que el potencial en ese momento es el mismo en uno u otro caso.

Me estaba refiriendo a ese otro caso, al papel que un gestor le da a la promesa del largo plazo.

Quiero decir que si un gestor promete buenos resultados a 5 años, todo el mundo tiene que tener claro que esa certeza no lo tiene ni él.

Pero si lo que defiende es que para dejar trabajar su estrategia, se le permita un periodo de maduración de no menos de 5 años, a mí esta situación sí me parece del todo razonable (lógicamente a los 5 años puede estar ud. perdiendo pasta miserablemente).

Tal cual. Es además la razón principal para que el famoso potencial permanezca siempre inalcanzable. Aquí una vez más la defensa del “largo plazo” por parte de un gestor no es la misma hoy que cuando la pudo hacer hace 3 años.

Siempre he interpretado el mensaje de “estese ud. con nosotros un mínimo de 5 años” como “en ese plazo es razonable pensar que mi plan de hoy se materialice”.

3 Me gusta

Desde un punto de vista puramente comercial, yo no me los bajaría, no porque no fuera lo que debiera hacer, tampoco porque no pudiera hacerlo, ni porque mi ego me lo prohibiera. Más bien no lo haría, porque entonces podría proyectar una imagen de mediocridad. Es decir, algo así como “como soy un mediocre, y no espero tener ganancias muy buenas, por lo menos, cobro como un mediocre”.

Esto es sólo mi opinión, pero no descarto que sea el motivo por el que algunos no se han bajado.

1 me gusta

Imaginesé que lo bajan cuando el fondo va bien en vez de en racha negativa. Sería disruptivo pero por economía de escalas igual hasta rentable si atrae clientes, aunque sea en la cima.

No sé, los tiempos cambian la indexación lleva un tiempo ganando por goleada al value.

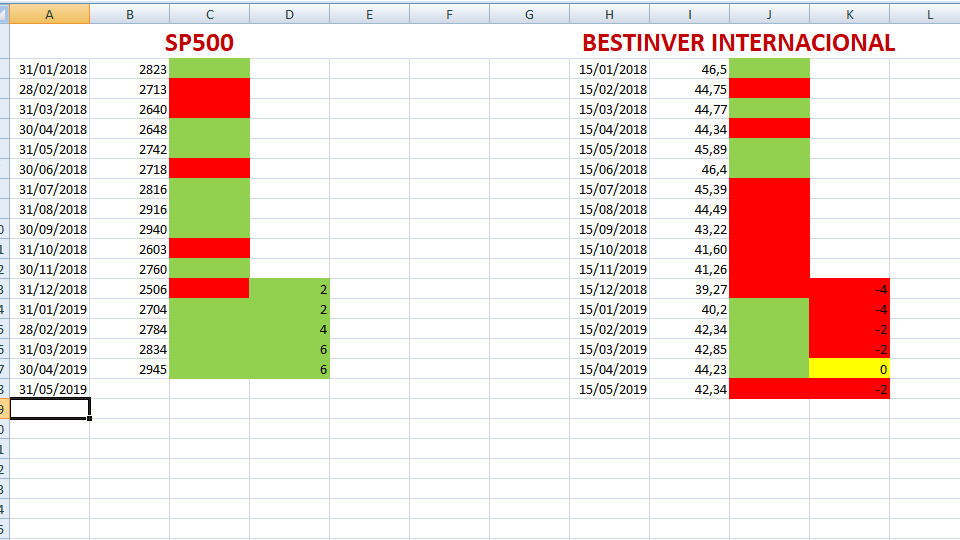

Como cliente de fondos no vería mal una reposición estratégica de la gestora reduciendo algo las comisiones, revisando gastos etc como cualquier empresa. Igual es que ganan mucho dinero de forma fácil con lo de “largo plazo” pero casi todo tiene su principio y su fin. Yo en mi caso a Bestinver le doy confianza de momento. Bajar la comisión al 1,5% que es lo que tiene el grandes compañías ¿Se podría estudiar?. En fin pongo mi gráfico comparativo de momento donde el Sp500 gana por goleada al value Interancional.

La estrategia tiene límites, la confianza también…

El sp500 a fin de mes si baja estar verde con “fuerza +4” y Bestinver no puede sigue con -2 “debilidad”.

El sp500 puede hacer un par de meses regular o mal y no perder momentum pero el Value sigue un tanto languidecido.

Pesonalmente estoy apuntando para Junio a BRK-b en la zona de 200 que es como un fondo selección USA y la comisión se paga una vez y está a un 10-12% de máximos.

Las comisiones pesan sobre todo en descensos.

Igual alguién piensa que comparo peras con manzanas, pero lo que hago es comparar fruta de temporada.

Perdón si me he desviado del hilo de Paramés a Terry, al value versus sp500.

9 Me gusta

Interesantísimo hilo y comparto en parte algunas de las reflexiones.

En otros hilos he comentado y recibido cera por ello que hay algunos gestores patrios que creo que están equivocandose en la argumentación técnica de que como Value vs Growth está barato, la opción razonable es ir al value. Además usaré el argumento de Terry Smith.

Mi reflexión. Asumiendo que la economía tiene ciclos pero que en el largo plazo crece reflejando el incremento de productividad*población y asumiendo que los keynesianos, austriacos, murcianos o colombianos algo de razón tendrán, tenemos la prueba empírica de que en cada punto del ciclo las diferentes clases de activos se comportarán mejor o peor, dentro de estos los sectores o subclases de activos tendrán a su vez diferente evolución según el punto de ciclo (o momentum) y dentro de estos algunos activos concretos iran pa’rriba y otros pa’abajo.

Esto lo asumiremos como realidad irrefutable

Dentro de esto el Sr Paramés, Estebaranz et al. ( Ivan Martin dice pero no ejecuta así) nos dice, mira, yo solo miro la clase RV por A,B y C, dentro de esta miro dentro de todas las subclases los activos que a mi juicio están más baratos justificado por la reversión a una media histórica de Value vs Growth y el reconocimiento del activo por el mercado.

Por el contrario el Sr Smith dice (y hace): sólo clase RV, pero dentro de las subclases rechazo todas las que por su modelo de negocio (o su encaje dentro de la economía) tienen un desempeño menor. Dentro de las subclases que considero más rentables elijo las empresas que se benefician por alguna característica propia, sólo considerando su rentabilidad, capacidad de reinversión y sin mirar mucho el precio. Asumo que cuando la economía se vaya pa¡abajo, casi todas las subcclases de activos se iran pa’abajo pero dentro de estas, mis activos serán los que menos sufran por su resilencia y en el largo plazo (el auténtico largo plazo) la empresa como ser vivo saldrá reforzada.

La frase “Value will do very well in the recovery, but good luck in the downtourn” es simplemente demoledora o lo que es igual: "los “value” asumís que como vuestros activos dentro de la subclase como ya están baratos, están protegidos , pero os equivocáis. Vuestro activo está barato porque es menos resilente a una economía pa’abajo. Otra cosa es que cuando llegue el downtourn lo compres, porque ahí sí ganarás, y mucho.

Hay una tercera pata y son los de AZ que dicen, esque no todas las subclases de activos van correlacionadas, hay subclases anticíclicas y creemos que en la fase final de ciclo, estár en las mejores empresas nos va a traer un “all weather portfolio” que nos descojonaremos.

Como conclusión entenderán qué activos creo que combinan mucho mejor en el momento actual y con un horizonte de largo plazo. Desde luego que un supuesto índice growth vs value (que me gustaría ver la composición) tenga una valoración relativa mala si resulta que estamos en una fase final de ciclo es como decir que es más peligroso tropezarse dentro de un AVE a 300 km/h que este descarrile sólo porque yo no siento la velocidad dentro del tren.

16 Me gusta

Parece ser bastante evidente que el Fundsmith es Growth. Pero he leído por ahí que sus posiciones son bastante defensivas. Y que en caso de caídas (siempre en teoría) se debería comportar mejor que muchos fondos Value.

Yo, la verdad no tengo ni idea, pero ¿qué opinan ustedes?