Un arma no tiene alma, ni corazón, ni bandera, ni patria… pero la prefiero en manos de un GEO que de un terrorista. Con el dinero igual, un gran poder conlleva una gran responsabilidad y todo aquello.

15 Me gusta

De 0,4 a 0,6 va un +50% ![]()

5 Me gusta

6 Me gusta

No sigo esta empresa, pero a mí me gustaría saber si esas cifras son sostenibles en el tiempo o más bien algo extraordinario, puesto que en 1S 2023, por ejemplo, el beneficio neto parece fue de 14M mientras que ahora es de 114M. FCF de 365M, que sería más de la mitad de la capitalización que, si no yerro, anda en torno a ~600M. Este FCF debe de tener elementos extraordinarios, o bien algo me pierdo en cuanto al troceo del grupo CIR, con KOS y demás por otro lado.

De lo contrario estaría muy barata. P/E ligeramente por encima de 5, si realmente es sostenible. Y la dirección se me antoja podría incrementar recompras sin despeinarse.

Como ya dice @iguerrero, no obstante, a poco que la lleven a precio de compra cercano a 0,4€ (que no tiene por qué), deberían de llevar un MtM cercano al ~50% en ella. Si bien debería estar más arriba, de ser representativos los números de este semestre.

6 Me gusta

Obvio que si vas a normalizar el Net Income, FCF, etc… tendrás que sacar la venta de la unidad Filtration de Sogefi, no se me vengan tan arriba ![]()

![]()

S2

7 Me gusta

Últimos 3 años Terry vs Paco:

-Terry:

-Paco:

Ahora que nadie habla de Terry, a lo mejor hay que volver a prestarle atención ![]() .

.

La verdad es que es impresionante el bombo que generan los fondos cuando están arriba del todo y luego ya nadie los mira cuando tienen un periodo (más que normal) de absorver múltiplos altos y estancamiento.

33 Me gusta

Parece que no estuvo mal tirada. A veces el timing sale ![]()

15 Me gusta

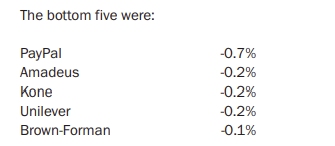

Repasando un poco, si no llega a ser por Meta y Microsoft (y alguna otra más), Terry habría tenido resultados desastrosos por haber promediado en Estee y en Paypal un disparate (más del 10% del fondo en cada una para asumir luego las pérdidas) mientras caían.

De ahí esta rentabilidad tan mala los últimos 3 años vs MSCI World.

La verdad es que las rotaciones de los dos últimos dos años están siendo un drama.

¿Habrá perdido su toque?

Qué casualidad que le haya pasado cuando los tipos de interés han dejado de ser gratis jeje.

32 Me gusta

Saludos cordiales @Camacho113.

Al final la pregunta es: ¿por qué una empresa que aumenta su cotización comienza a caer repentinamente sin dar señales a los gestores? Debe haber algo oculto detrás de las métricas. Fco. G.ª Paramés que intenta protegerse exigiendo PER bajos tampoco consigue evitar estos desplomes en su cartera.

3 Me gusta

Yo creo que eso no es correcto y que el error viene de los datos que generalmente se reportan en webs tipo dataroma o similar que no son los correctos. Realmente ahí solamente constan las posiciones que el fondo tiene que reportar en el 13F que son únicamente las acciones americanas, por lo que realmente todas esas acciones americanas parece que tienen mayor peso en el fondo del que realmente tienen si se incluyen las acciones del resto del mundo (principalmente europeas).

Según las CCAA de la SICAV de Fundsmith, a 31/12 de 2021 el peso de Paypal era de un 4,6%, por lo que en el fondo sería similar.

Y en el informe abreviado de fin de cada año del fondo, se indican las acciones que más y menos han contribuido a la rentabilidad del fondo, siendo las peores por año la siguientes:

2021:

2022:

2023:

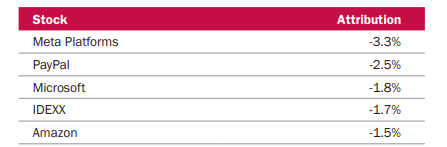

Como ve, el daño hecho por Paypal y Estée Lauder no fue tan grande, porque paypal tenía menos peso en el fondo y Estée Lauder, además de tener un peso aún menor, realmente acertaron al venderla, porque después aún cayó alrededor de un 40%.

Aún así, ya le tocaba una época de “mala suerte”, si es que aquí se puede considerar que algo es atribuible a la suerte. Antes de eso también tuvo otras operaciones que era imposible prever y que le salieron muy bien, como comprar Clorox y Reckitt Benckiser y que pocos meses después se disparasen con la pandemia.

18 Me gusta

10 Me gusta

Yo igual comenté lo de su FCF Yield como @camacho113 a inicios de 2022. Ver punto 2 con tabla sobre su evolución que me pareció interesante entonces hacerla y remarcarla:

Y casualidad revisando ahora mismo el último informe a 30/06/24 me veo ésta soirpresa por primera vez que marco en cuadro rojo (aunque por lo que dicen parece que en los anuales si los seguirán comentando):

…Y a mi que me gusta mantener los hábitos, me puse manos a la obra: por aquí dejo su cartera a 30/06/24 y FCF Ponderado que me salía ahora mismo::

Añado de donde los saco, apuntando igual a los ROCE’s por si interesan, y para no hablar sólo del vaso medio vacio:

S2

20 Me gusta

Lo interesante es que ellos publican el FCF Yield reportado y no el “ajustado” o “normalizado”. Por ejemplo arriba consta el FCF Yield de TXN como de un 0,8% pero realmente es por algo muy concreto (inversiones extraordinarias en CAPEX), por lo que será bastante superior en un par de años (5% - 6%).

Del mismo modo que en el COVID el FCF Yield que reportaron incluía por ejemplo el de Starbucks a 0% pero realmente eso solo fue así ese año en concreto.

Entonces claro, según las circunstancias concretas podría ocurrir que en años concretos ese dato estuviera distorsionado al alza o a la baja.

5 Me gusta

Sin duda se pueden e incluso debería en algún caso concreto hacer ajustes como apuntas, pero no debería distorsionar tanto a la mayoría si no hubiera que hacer tanto ajuste. Y por eso la cuestión es que hasta este informe no les hizo falta poner eso y sacaban sus FCF Yield , como ROCEs etc… de Bloomberg (“reportados”). Y claro, ya no se vende igual…y si ya empiezas a mirar sus cartas de más atrás ves que sacaba pecho cuando el FCF Yield era mejor que el del SP y ahora ésto…no se, pues según sople como Groucho entonces ![]() .

.

S2

10 Me gusta

Gracias por la tabla, @Bravepawn .

De ahí podemos inferir que algunas de las mejores compañías a investigar son Unilever (gran turnaround con el nuevo management; dando prioridad a los beauty products por delante de los alimentos), Amadeus (esta por desgracia no la sigo), Nike (a la espera de un posible turnaround con el management) y Philip Morris (el tabaco, ya se sabe, es un sector que se está “muriendo” ![]() ).

).

10 Me gusta

Comparando su rentabilidad a 3 años versus otros fondos similares de su mismo estilo, aunque con diferencias, no parece que el diferencial sea significativo.

Obviamente, no voy a dar gran valor a un simple análisis de rentabilidad a 3 fondos con parecidos, pero en lo que quiero insistir es en si determinados errores son consecuencia de un mal desempeño personal o son más bien consecuencia del tipo de gestión realizada y los riesgos asociados que significan.

A veces se llama error a lo que realmente se debería llamar riesgo. Luego que parezca que no han salido bien porque uno no ha elegido bien igual no debería esconder que la probabilidad que eso termine pasando con una u otra, en según que circunstancias, no es 0 precisamente.

Hablar de errores individuales a veces da la sensación que se pueden restringir mucho haciendo que el riesgo que eso pase sea muy pequeño, mientras que hablar de riesgo hace que sea bastante inevitable que eso termine pasando en según que circunstancias y que son implicaciones de la propia forma de invertir.

También igual suele ser interesante analizar las que han salido mal en relación con las que han salido muy bien para ver si en realidad había cierta relación entre unas y otras.

En el libro de Lynch de Un paseo por Wall Street, una de las partes más interesantes en mi opinión, junto con la de no confundir distintos tipos de empresas (por ejemplo de crecimiento rápido con cíclicas), fue donde expone un gran éxito de inversión con un gran fracaso.

Mi sensación es que eran dos tesis parecidas muy del tipo Lynch, de expansión de negocios pequeños que habían funcionado muy bien a pequeña escala. En realidad lo que salió muy bien en una en la otra salió fatal, pero no era tan fácil decidir a priori eso.

14 Me gusta

Cuando sube la cotización se le llama acierto. ![]()

![]()

![]()

5 Me gusta

10 Me gusta

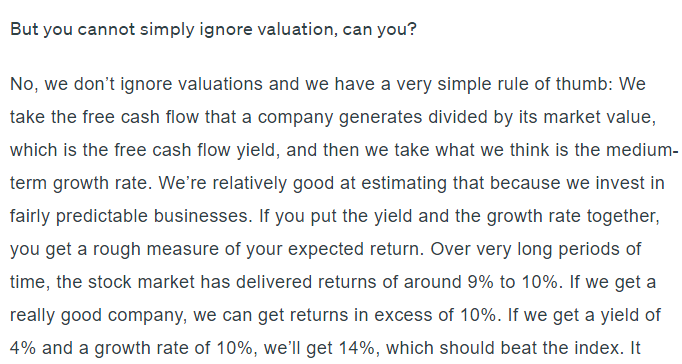

Gracias @camacho113 por compartir. Estoy muy espeso hoy y no acabo de clararme con este comentario de Terry: FCF yield del 4% + crecimiento del 10%, tenemos un yield del 14%…entiendo se refiere a un crecimiento del 10% sostenido durante mucho tiempo?

5 Me gusta