“If we get” no quiere decir que la tenga él jeje.

11 Me gusta

Cómo me ha dolido lo que Nestlé no le acaba de gustar ahora mismo porque no crece cuando el año pasado literalmente dijo que se arrepentía de no haber vendido Unilever en lugar de Nestlé.

Hoy prefiere Unilever a Nestlé.

Cierto que Unilever crece este año y Nestlé no; hay nuevo manager que empieza pasado mañana, aunque no creo que tenga el mismo efecto subida que SBUX, más allá que ya anunciaron su nombramiento hace semanas.

En cualquier caso, y sin perjuicio que Terry sea el inversor de quien más he aprendido, da rabia no poderme sentar con él y preguntarle directamente por qué este año Nestlé pierde su favor por detrás de Unilever y justo el año pasado era al revés.

13 Me gusta

En la conferencia anual a principios de este año ya comentó que Unilever era una de las acciones que más confiaban que se pudiera revalorizar este año.

La mención de haberla vendido en vez de Nestlé creo recordar que era en el contexto de la habitual pataleta que suele tener cuando no le hacen caso las empresas (como con Amadeus en su momento).

Aún así, ya dice que no le gusta la apuesta de Nestlé por el segmento de salud y vitaminas, porque quiere crecimiento del FCF a corto plazo. Sin embargo, resulta sorprendente que diga eso, cuando precisamente Nestlé se ha caracterizado por estar dispuesta a sacrificar beneficios a corto plazo a cambio de obtenerlos a largo, siendo el mejor ejemplo reciente el de Nespresso, y que otra empresa de su cartera (Philip Morris) hizo lo mismo con IQOS y ahi le pareció bien.

10 Me gusta

A aquellos que saben analizar estos datos.

Dice el Sr Terry Smith que:

Firstly, we look for companies with good returns on capital.

The companies in our portfolio have an average return on capital of about 30%.

So for every franc, dollar, euro or pound of capital that we own in that company, they generate 30 cents of profit. That is probably 70% or 80% above the market average.

¿ Conocen cual es, o saben donde consultar, el " Average RETURN ON CAPITAL" de todas las empresas contenidas en Cobas internacional, Azvalor internacional, DWS Croci Sector PLUS, Bestinver Internacional, Fidelity global Technology , o INDEXADO al World o al S&P 500 ?

Gracias

3 Me gusta

Morningstar en la sección “cartera”.

1 me gusta

Esta es la seccion CARTERA de Fundsmith en Morningstar:

Supongo que el Average Return On Capital es el ROIC.

¿ En que se diferencia ( en terminos sencillos) del “Rent Cash %” y del “Rendimiento Free Casflow ex -Financieras” ?

Gracias

3 Me gusta

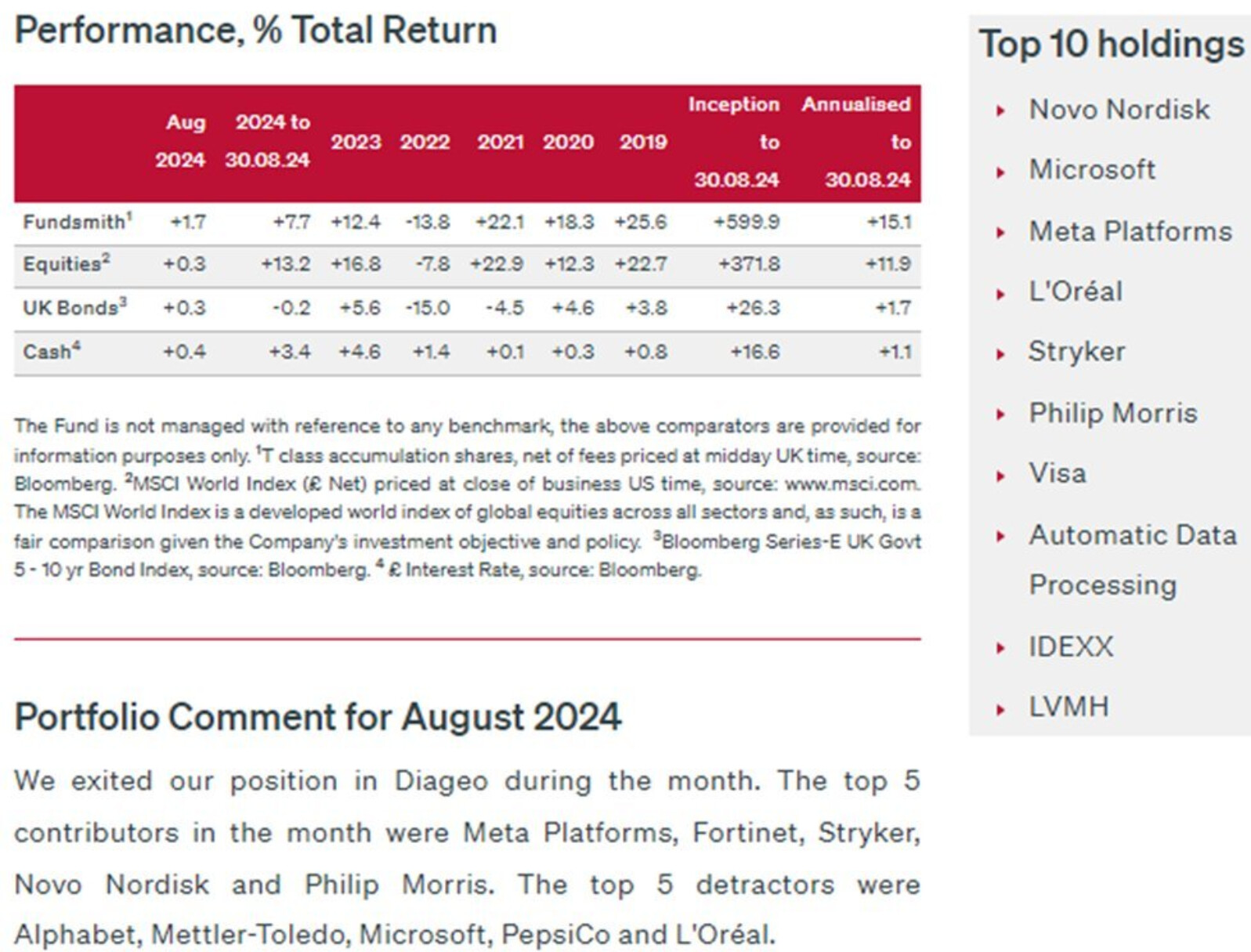

Terry Smith’s last public comment on Diageo $DGE:

“Drinks companies generally are coming off a high during the pandemic … I am not the least bit surprised”

“Diageo has also run into a particular problem (LATAM) … So we are a bit disappointed by their control”

Cada vez dispara más rápido el bueno de Terry

5 Me gusta

Supongo que debe de pesar lo suyo la sensación que tardó demasiado en deshacer la posición en PayPal y Estee Lauder.

Me recuerda a un comentario reciente de los gestores del Global Brands que decían que un error en los últimos tiempos había sido tener exceso de paciencia con determinadas situaciones que podían deteriorar el negocio principal.

Vamos que al final todas las estrategias tienen sus problemas asociados. La paciencia suele ser una virtud pero hay veces que no queda más remedio que moverse y esperar demasiado igual termina lastrando todavía más la rentabilidad.

20 Me gusta

El propio Terry reconoció las salidas a destiempo, quizás demasiado tarde en las que comentas o demasiado pronto en Amazon, Adobe, etc… Yo lo comenté hace un tiempo por tw, y luego igual lo hicieron en MS para la rebaja a silver, etc…

Respecto a Diageo, además de los problemas generales del sector: macro, inflación, menor demanda de altos grados de alcohol de generación Z (más cerveza y menos whisky o tequila, etc …), supongo fue por lo que comentó en conferencia de la decepción por la falta de control de exceso de inventario en LATAM en cadenas de suministro, etc… Sin embargo, ésto último se sabe desde hace casi un año, por lo que parece nuevamente a destiempo cuando ya la empresa ha trabajado para darle solución, mas allá de que mantengan que por macro seguirán flojos un tiempo más

El problema, más allá de la excusa del hype de la IA, etc …es algo que ya se hablo hace tiempo: que por el tamaño del AUM, más allá de que invierta en empresas más líquidas al intentar buscar maduras predecibles y haciendo su tamaño más escalable, quizás eso no impida que deba moverse como un elefante.

Y es que ya no es sólo que los tres últimos años no bata al índice global y hasta los ingleses lo hayan incluido en su interesante informe “Spot the Dog” por primera vez (fondo de bajo rendimiento tras no batir índice 3 años consecutivos, etc…).

Es que más allá de su marketing y las narrativas (componer con Quality nos gusta a todos, pero algo menos menospreciando más últimamente la valoración y su “don’t overpay”, …), la cruda realidad es que muy pocos o casi ningún participe español ha batido ya al índice global con el Fundsmith: que empezó a comercializarse en España el 08/09/2017, hace en breve justo 7 años, (casi un año después lo hicimos traspasable).

Vamos, que desde que se puso a la venta en ES hubiera sido mejor suscribir un indexado al índice global ![]()

![]()

S2

23 Me gusta

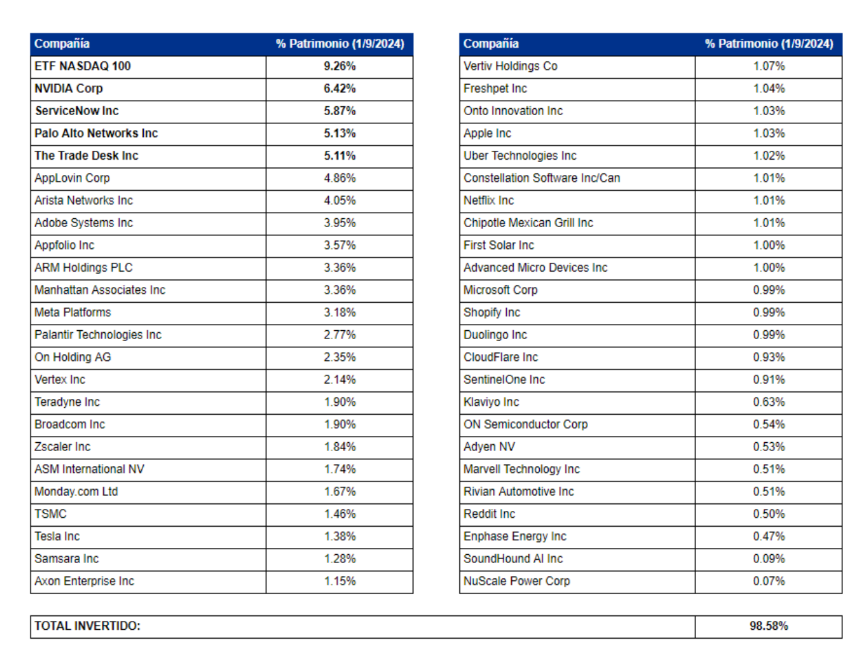

Primera posición de Andromeda: 9,26 % en el ETF del Nasdaq 100 ![]()

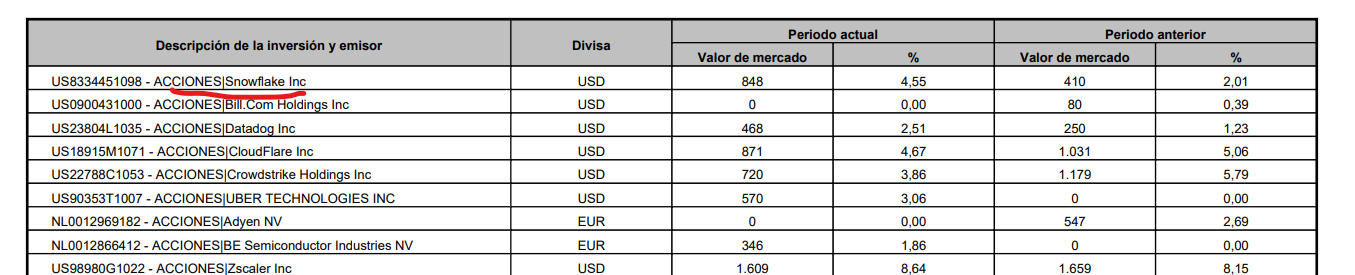

Dicen en la carta que se han cargado Snowflake ya que ha sido un error y ni hace 3 meses doblan posición.

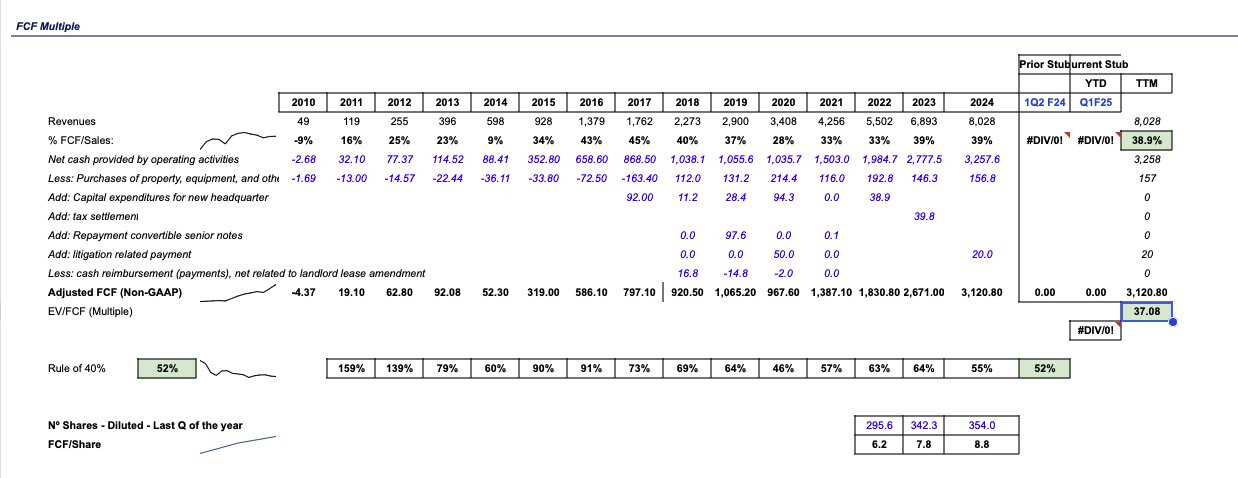

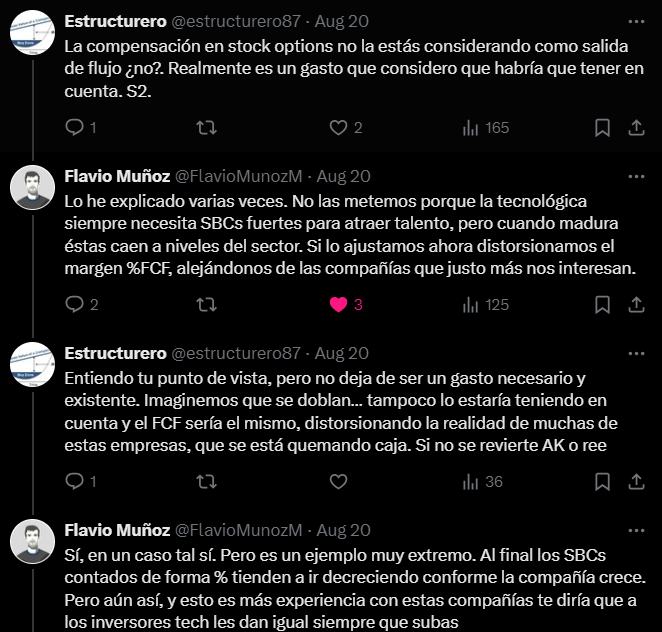

Opinión de Flavio sobre el considerar las SBC en el cálculo del FCF:

12 Me gusta

Dime que eres de Letras sin decirme que eres de Letras.

10 Me gusta

Lo de que cada vez hay más papeles y te toca menos parte de la tarta hay que meterlo siempre, más aún cuando hay tanta emisión en ese tipo de empresas.

10 Me gusta

Rentabilidad anualizada (5 años) -4,61%

Comisión de gestión 1,200%

Comisión de éxito 9,000%

Comisión de custodia 0,100%

Gastos corrientes 1,320%

6 Me gusta

Pues la bolsa lleva una semanita como para tener mucha exposición al nasdaq y a las big tech.

Más que por lo que haga la bolsa, la cuestión es para què pagar a nadie por meter un 10% de la cartera en el nasdaq.

12 Me gusta

Incluso diría que es mucho más, tiene medio nasdaq en stock picking. Lo habrá hecho temporalmente para tener más diversificación. ![]()

2 Me gusta

Más a más, cuando tienes una cartera de 45 compañías, y una serie de “ratios e índices Andrómeda” que te están indicando que es el momento de invertir en tu nicho.

Hace 2 meses, tenían más de un 10% en liquidez, ahora van al Nasdaq. ![]()

En una entrevista que tuvieron hace poco en e podcast “Píldoras del Conocimiento” #109. Inversión en Tecnología e IA con Flavio y Juande (Andrómeda Value Capital), comentaban que han aprendido que deben ser más ágiles en la compra y venta de empresas cuando ellos obtienen los datos adelantados, para beneficiarse de las fluctuaciones de la cotización antes de que pasen. ¿Esto es una nueva tipología de fondo, el value-trading?

8 Me gusta

No sé, a veces van a contrapié. Esta vez parece que han acertado, pero el market timing… No parecen malos gestores; tal vez porque su nicho es la actual estrella de la bolsa. Nerviosos son.

1 me gusta

Con el market timing es fácil que acierten un 50% de la veces y fallen el resto.

A mi gusta escucharles porque me transmiten que les gusta el sector en el que se mueven, y comparten su conocimiento.

Tras seguirles de cerca durante un par de años, dudo que puedam canalizar su conocimiento del sector a través de la gestión de un fondo, para obtener una rentabilidad/riesgo mejor que el Nasdaq.

9 Me gusta