Esa es una pregunta que me he hecho yo algunas veces y de la que sigo dudando. Los colegas del foro la han intentado responder. Yo creo que ahí esta la habilidad del gestor en escoger empresas que vayan aumentando sus beneficios en periodos cercanos. Y empresas que el mercado sea capaz de reconocer su valor con facilidad, me refiero a empresas grandes y conocidas, que no es el caso de Cobas en general. Yo les veo mucho riesgo a las empresas pequeñas porque es fácil que fluctúe mucho su beneficio y por tanto que eso afecte a la cotización. Pero quiero creer que ellos saben invertir en empresas pequeñas o medianas.

4 Me gusta

Esto no es el valor objetivo. El valor objetivo es el precio al que se estima que debería cotizar ahora.

Pero pueden ocurrir tres situaciones en contra:

- Se valora mal.

- Se valora bien, pero la situación cambia antes de que la empresa de revalorice y deja de valet eso.

- Se valora bien, pero el mercado no quiere pagar ese precio en años.

5 Me gusta

Claro, por eso yo puedo poner el valor objetivo que quiera, y si no se cumple, decir que se ha dado alguna de esas circunstancias (idealmente, la tercera).

6 Me gusta

Según los mantras del value investment, “la maquina de pesar” debe actuar. ¿Porque no actúa en algunos casos? Yo veo algunas rigideces de los mercados, como la baja liquidez, la falta de “publicidad” de la acción, otros factores que desconozco. De ahí la necesidad de diversificar, al final el la cotización sube pero le cuesta mas de la cuenta.

1 me gusta

Es un riesgo que hay que asumir. Igualmente se supone (no sé en el caso de ciertas cíclicas de la línea dura o empresas con riesgo de disrupción fuerte) que cada año las empresas van valiendo más.

Yo llevo 4 años en los que en casi todas las empresas en las que he invertido se me ha materializado muy rápido el valor calculado. Como sé no es lo normal, y que un 15 % anual no es sostenible, igual me tiro los próximos cuatro años en los que se me queda todo plano, y se me queda la media en la mitad, por decir algo. Pero ni antes seré tan listo o buen inversor, ni luego tan tonto o inútil, hay un factor suerte en el corto plazo (suerte que para bien o para mal tenderá a diluirse conforme más años esté en esto uno). No sé si me explico, uno puede acertar bastante en media, pero tirarse cinco años que parece no dar una, y otros cinco que todo sale redondo y rápido, pero para evaluarnos deberíamos mirar los diez años (o quince o veinte o los que sean, y esto lo digo por los pocos gestores que tienen un histórico dilatado).

Tampoco lo digo por defenderles, a mi aunque tengan buen trackrecord a muy largo plazo no me van las súper baraturas, pero creo que tenemos ese sesgo a un horizonte temporal más corto porque llevan una historia reciente no demasiado gloriosa (va por barrios, unos más que que otros, pero ustedes me entienden).

9 Me gusta

Lo más interesante, uniéndose tanto a AZ como a Magallanes en anteriores ocasiones, es que han explicado que están orientados a proceso. En ese orden de cosas, hagan lo que hagan por debajo, si su colección de activos va a estar en línea a su cálculo de ratios tal como ponen en su presentación, ya da una idea de su “screener”.

Hasta ahora, que recuerde, sólo AzValor ha dado una cifra nominal que no se ha movido desde que la comentaron. Otros la han movido “con arreglo a inflación y crecimiento”.

Más que una cifra, y no siendo haya un ajuste significativo de salidas de capital, se podría dar una cifra estimada de Valor Liquidativo.

Que si fuera sólo por esperar sabiendo que sube pues… ya estaría ![]()

Esto es lo que comentaba en otra ocasión. Si en cada frase para hablar de Cobas desde inicio salen siempre estas 4 empresas, es que la cosa tan mal no habrá ido ![]()

Totalmente de acuerdo. Algo que, además, ellos han explicado muy bien desde siempre y es que una empresa que mantenga sus ratios, “vale más por el simple paso del tiempo”.

Si se pudiera acertar…otra cosa que ya estaría lista para sentencia.

Gracias a que pasa muchas veces, en un conjunto amplio del mercado, bajo una metodología explícita con unos ratios (que al menos serán los mismos de forma comparable en dicho proceso) es por lo que pienso que hay que ver las cosas en conjunto.

Si ese conjunto da valor o no en una cartera diversificada, sería lo que haya que decidir.

Desde que sigo las conferencias de Bestinver, cuánto más cerca ha estado la línea del VL y el VO, más ha durado la tendencia positiva de la rentabilidad.

Creo entender que el Valor estimado a día de hoy, crecerá con el paso del tiempo no siendo haya una OPA, venta de activo a lo Elecnor, o calentón por lo que sea de un día para otro.

Justamente ayer en máximos de 52 semanas. Debe ser el título “más Value” que tengo en la cartera junto con Altria y BRK :![]()

¿Valoración sin intangibles como comenta Paramés, o valoración con intangibles como comenta Terrry Smith?

La estadística de los números globales es como la Segunda Ley de la Termodinámica.

Ya me explicará por qué la cartera de nuestros padres, sin tener ni remota idea de nada de lo que aquí se comenta, han tenido, en su mayoría, rentabilidades enormes con el paso del tiempo a poco que hayan comprado unas 10-15 empresas (y sólo en el mercado nacional).

En mi caso, simplemente entiendo que será razonable para el tipo de inversión. Con ese número de empresas (que es lo bueno del asunto) no puede ser de otra forma. No siendo pudieran concentrar el 80% en las 5 primeras posiciones (cosa que, menos mal, no pueden hacer, y que si pudieran parece que otra vez no “caerían en ese supuesto error”).

Por mi parte me gusta Cobas con su metodología para diversificar porque tiene el número de empresas que tiene (que podría sumar a otros fondos de metodología parecida).

Del mismo modo, si tuviera que invertir en un proceso en el que sólo hubiera 5 empresas (por decir algo), no lo haría jamás.

Entonces el argumento de “las 4 de siempre de Cobas” (panadera, auto, venta móviles, mantenimiento de submarinos…) tendría todo el sentido del mundo.

No es el caso. Y por eso fuera de jugar a que te guste ver “las empresas en las que se invierte con convicción” (otra cosa que poco sentido tienen) poca relación rentabilidad-en el tiempo va a haber.

17 Me gusta

La verdad es que no sigo mucho sus conferencias y demás, no sé por donde va la cosa. Pero si uno se fija para valorar esencialmente en la generación de caja (ajustada por el gasto que minore el beneficio neto que no la suponga, que igual va por ahí) deberían valorar igual, ¿no?

3 Me gusta

Y ahora vamos a hacer una intersección de la cartera de Cobas con la de FundSmith ![]()

Por lo pronto, ya le digo que Terry Smith descarta de inicio:

- Bancos

- Auto

- Utilities

- Materias Primas

- “Cierta industria pesada”…

Creo haber recomendado la conferencia de este año de FundSmith por lo interesante.

7 Me gusta

Me refiero a que si una empresa converge a su valor intrínseco lo que debe hacer el fondo es vender, a no ser que vea mucho potencial a largo plazo, mucho crecimiento. Como seria el caso ahora de Inditex, que esta cercana a su valor intrínseco pero que se puede mantener porque el crecimiento es muy importante.

Esa decision de mantener o vender dependerá de su proceso o de si la empresa es cíclica o ocasión especial, como son muchas de Cobas. No es una crítica solo una evaluación de su proceso.

Lo que no va a converger es el valor liquidativo y el valor objetivo del fondo ya que si no tendrían que liquidar todo y a otro asunto.

Apuntar de rebote que este año están tranquilos y seguros, se nota que ha ido bien ![]()

4 Me gusta

Nos estamos volviendo growth.

4 Me gusta

Se me ha visto el plumero ![]()

![]()

![]() . Estoy pasando “De Francisco Paramés a Terry Smith”.

. Estoy pasando “De Francisco Paramés a Terry Smith”.

¿O mas bien Quality?.

Me cuesta mucho distinguir entre estrategias, se intenta identificar empresas con estrategias pero cada empresa tiene su momento, puede estar infravalorada y ser grouz con lo cual es se pone value temporalmente como le paso a Meta. Es un lio.

Ultimamente me cuesta vender lo que compro con lo que estoy intentando buscar estrategias que mantengan mas tiempo las empresas en cartera. Ademas de lo que supone en costes.

Pero si se pone una empresa con poco crecimiento a buen precio pues también se puede comprar siempre que sea de calidad. Lo que si es difícil es combinar estrategias en la cabeza. Yo a veces tengo que reflexionar mucho porque la compre y porque la tengo que vender. Peter Lynch clasificaba las empresas por tipos que daban una idea también de la estrategia de como llevarlas en cartera.

7 Me gusta

Saludos@Gruru.

Ya lo expliqué en La taberna de los Value Investors. General - nº 2822 por Buso :

Hay otras definiciones que se desarrollan teniendo en cuenta múltiplos y flujos de caja:

5 Me gusta

Una ventaja infravalorada de tener tu precio objetivo es que no le tienes que dar muchas vueltas. Una empresa sube un 40 %, quedándose con un potencial del 25 % a tres años, por debajo del 30 % mínimo que exijo → bye bye.

Los costes son una faena solo si no llevas razón (también es verdad que no es lo mismo tener las acciones en ING que en Interactive, pero si a uno le influencia el tema de los costes en tomar la decisión financiera que entiende más racional, también es como para darle una vuelta -no lo digo por usted, pero a mi cuando estaba en otros brókers más caros me pasaba-) ![]()

P.D.: con los gastos fiscales similar, yo prefiero pasar por caja cada año y estar a gusto con mi cartera, que no pasar y pensar que no está barata (cuestión de estilos de inversión también).

10 Me gusta

Si llega al precio objetivo debe ser bye bye pero a mi me cuesta porque no considero bien el ROIC. Tengo mi proceso en cuarentena.

Estoy pasando a Interactive, pero soy cautivo de algún banco por circunstancias, que tampoco vale la pena comentar. Esos costes me generan restricciones, como que sale mas barato comprar empresas españolas. Por ello me compre su libro sr @Tiedra y me abrió los ojos a que hay empresas españolas que valen la pena. Gracias!

Cuando hay que pasar por caja, pues se pasa por caja. No se lo discuto. Pero si se encuentra alguna compañía que permite mantenerla largo tiempo o “para siempre” pues mejor, al menos para una parte de la cartera. Buffet lo hace. Hace poco compre BRK y no tengo intención de venderlas nunca, salvo necesidad o similar.

6 Me gusta

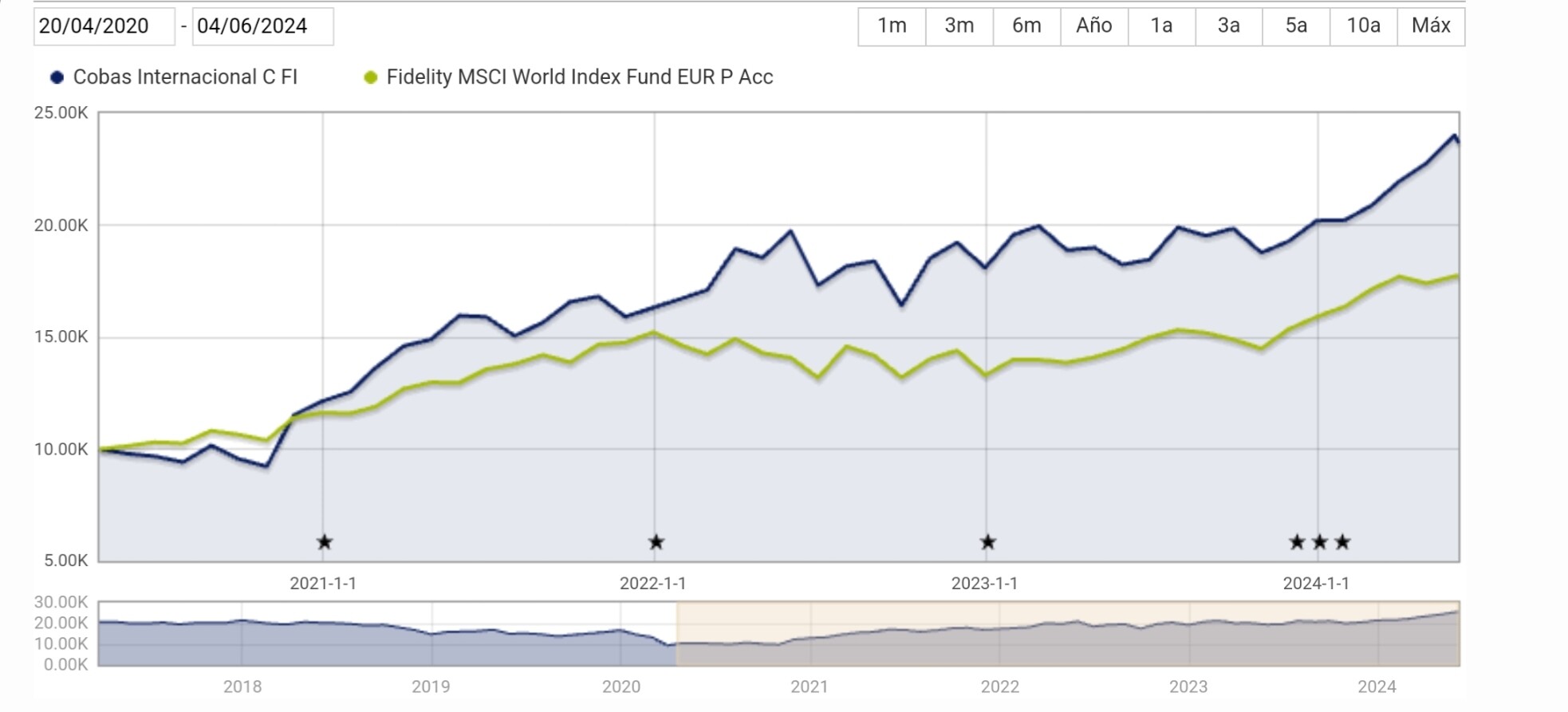

Un 3% anualizado, a lo sumo. Ni tan mal…

Salieron también en la conferencia anterior, donde el anualizado debía andar por el ~0%. Yo al menos llevo sacando la situación de estas empresas a la palestra desde hace 3 años, posiblemente más. No querría pensar que no ha sido nunca conveniente preguntarse cosas sobre las tesis de estas otrora posiciones top del fondo.

En cualquier caso, para mí no se trata tanto de señalar los errores de forma repetida y obstinada como de preguntarse qué fue de aquellas tesis iniciales, si se alteraron en algún momento durante el largo periodo de tenencia de las acciones en cartera, y si tendría a bien la gestora dar alguna explicación más en detalle. No soy en principio partidario de hacerles la vida más fácil de la cuenta a los gestores (al cabo, soy su cliente y les pago unas comisiones) y caer en una suerte de síndrome de Estocolmo o lealtad emocional según la cual no me hago preguntas que puedan resultarles incómodas a los gestores o, si pasa mucho el tiempo y/o el fondo sube, hacer la vista gorda u olvidar cosas que me levantaron suspicacias.

Por el lado bueno, pienso, al menos tenemos una idea de hasta cuánto Cobas está dispuesto a informar. Y sobre los “desaciertos” me temo no tendremos particular luz y taquígrafos. Sobre historias de éxito quizá sí nos brinden alguna transparencia y explicación más. Digo “por el lado bueno” porque con ello me caigo del guindo y dejo de pedir peras al olmo. Más por resignación que por aquiescencia, cabe decir.

8 Me gusta

Creo entender, si bien quizá no del todo, su objeción con el tema del tiempo transcurrido para alcanzar el valor objetivo.

Quizá tenga más aristas de las que consigo verle yo, pero tomado de forma simple, quienes están hartos de leer mis objeciones a ciertas trampas lógicas o falacias del entendimiento, algunas de ellas encuentro inducidas por los gestores value patrios, sabrán de las veces que he mencionado la trampa del largo plazo, uno de los mantras preferidos de nuestro querido value o balue. A saber, que el plazo es una de las variables de nuestra función de rentabilidad que todo lo aguanta. Lo que decía varios comentarios más arriba de que un tenbagger, nada menos que un tenbagger, cosechado en 50 años de periodo de tenencia (i.e. holding period) arroja un retorno anualizado bastante mediocre.

Encuentro vd ha llegado a la misma trampa ![]() lógica por otro camino, y es por eso que lo pone en solfa; y bien que hace.

lógica por otro camino, y es por eso que lo pone en solfa; y bien que hace.

Yo de todos modos quiero comentar una cosa sobre esto que comenta. Es verdad que en esas gráficas que muestra el valor objetivo prometido antaño se alcanza 9 años después o cosas así. Algo de lo cual los entusiastas del largo plazo estarán encantados pero vd probablemente no. Algo le chirría en todo esto. El papel todo lo aguanta y el tiempo también. Vaya por delante que le entiendo, y llevo también yo mi largo plazo denunciando por estos lugares esta trampa argumental. Con esto recordar simplemente que, en el caso de Cobas, ese valor objetivo es algo que, en teoría, podría alcanzarse mañana mismo. Es lo que valen las empresas hoy. Si se tiran 9 años o 3 meses para cristalizar su valor es algo que no depende tanto de los gestores, ergo creo debemos levantar un poco el pie en esa rúbrica.

El siguiente capítulo de esta saga, que ya traje a colación en otros hilos y es adonde nos lleva naturalmente el cuestionamiento anterior, es el de los catalizadores. El plazo de cristalización no depende tanto de los gestores, decía yo en el párrafo anterior ¿Y si un poco sí? ¿Y si el gestor hace particular hincapié en los catalizadores a la hora de incluir empresas en cartera? Mírese para ello la presentación del fondo Sigma Internacional, donde se menciona como uno de los no sé si 7 pilares de su estilo de inversión que la empresa muestre catalizadores a corto-medio plazo para la cristalización de su valor. O bien cualquier comentario de Castro sobre las empresas de su cartera, en los que a menudo hará referencia al panorama a 6-18 meses vista.

10 Me gusta

Estimado @Amat ¿puede poner el enlace de su comentario dedicado a los catalizadores? Me resulta muy interesante la discusión sobre el plazo de alcanzar los valores objetivos en la gestión value.

1 me gusta

Es curioso que después de tantos años y de haber enteerrado el hacha de guerra siga acordándose de mí. Usted apareció en un foro en el que se hablaba de cualquier compañía y gracias al cual nos conocimos un buen grupo de inversores, que hoy en día seguimos compartiendo impresiones, quedando para comer y sobretodo mejorando nuestros resultados gracias a la colaboración, a poner su cálculo del valor liquidativo cada dia (el largo plazo y tal) y fotos de su huerta, a la vez de quejarse de que hablaramos de otras compañías. Por poner en contexto para quien lea esto, aunque no creo que a nadie le importe.

Desde el principio del fondo he sido crítico con Cobas porque lo que decían que iban a hacer y lo que hicieron (y siguen haciendo) es muy diferente. Evidentemente hoy en día Gabriel es mi socio, aunque por aquel entonces no lo era, siempre ha sido amigo y por tanto siempre le defenderé.

No obstante su problema si me permite siempre ha sido su obstinación y pocas ganas de ver la realidad. Cobas internacional lleva un 3% anualizado desde inicio. Que sí que usted promedió en minimos del covid y todo eso, pero estos resultados son objetivamente una PATATA.

Me resulta curioso que en vez de aprovechar la experiencia para pensar que se equvocó y pensar como hacerlo mejor la próxima vez, lo que haga sea acordarse de mis formas y de mi amistad con Gabril, quien por cierto lleva una rentabilidad de doble dígito desde inicio, además de hacerlo muy bien en su anterior etapa en Belgravia.

Evidentemente mis formas no siempre son las mejores pero esque internet esta lleno de personas muy insistentes (por ser educado) como usted, que además se esconden detrás de cuentas anónimas. Y no tengo nada más que añadir, le rogaría que se olvidara de mi existencia.

10 Me gusta

No dije gran cosa, no se pierde ningún comentario con gran enjundia. Sólo evoqué la idea, que Castro trajo en su presentación original de Sigma Internacional. Y que era algo de lo que no había escuchado hablar hasta entonces de esa forma a otros values patrios.

Al cabo, el tema de los catalizadores entra dentro de la valoración cualitativa, ergo está sujeta a cierto grado de subjetividad.

Pero bueno, aquí tiene varias veces donde mencioné el asunto:

Comenta algo Castro en el 11:40 aquí, pero lo hace a menudo: https://www.youtube.com/watch?v=Dih8q5qmvus

3 Me gusta