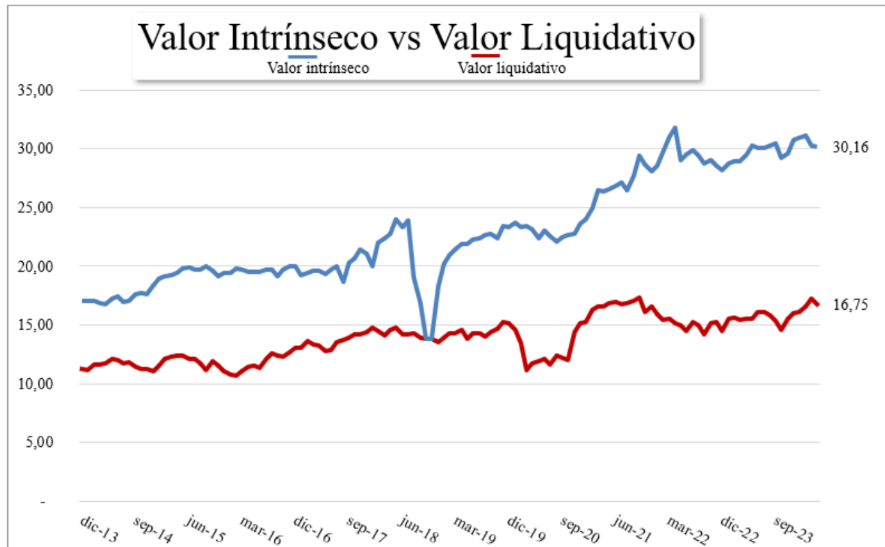

No queda clara la grafica que presenta Cobas. Como indican ustedes hay un valor actual que si lo alcanza la cotización puede ser una señal de venta, según el proceso que tenga cada uno. Para mi es ese el valor al que vendo. Pero en Cobas sinceramente no se que hacen.

¿Venden con el valor intrínseco de la primera compra?

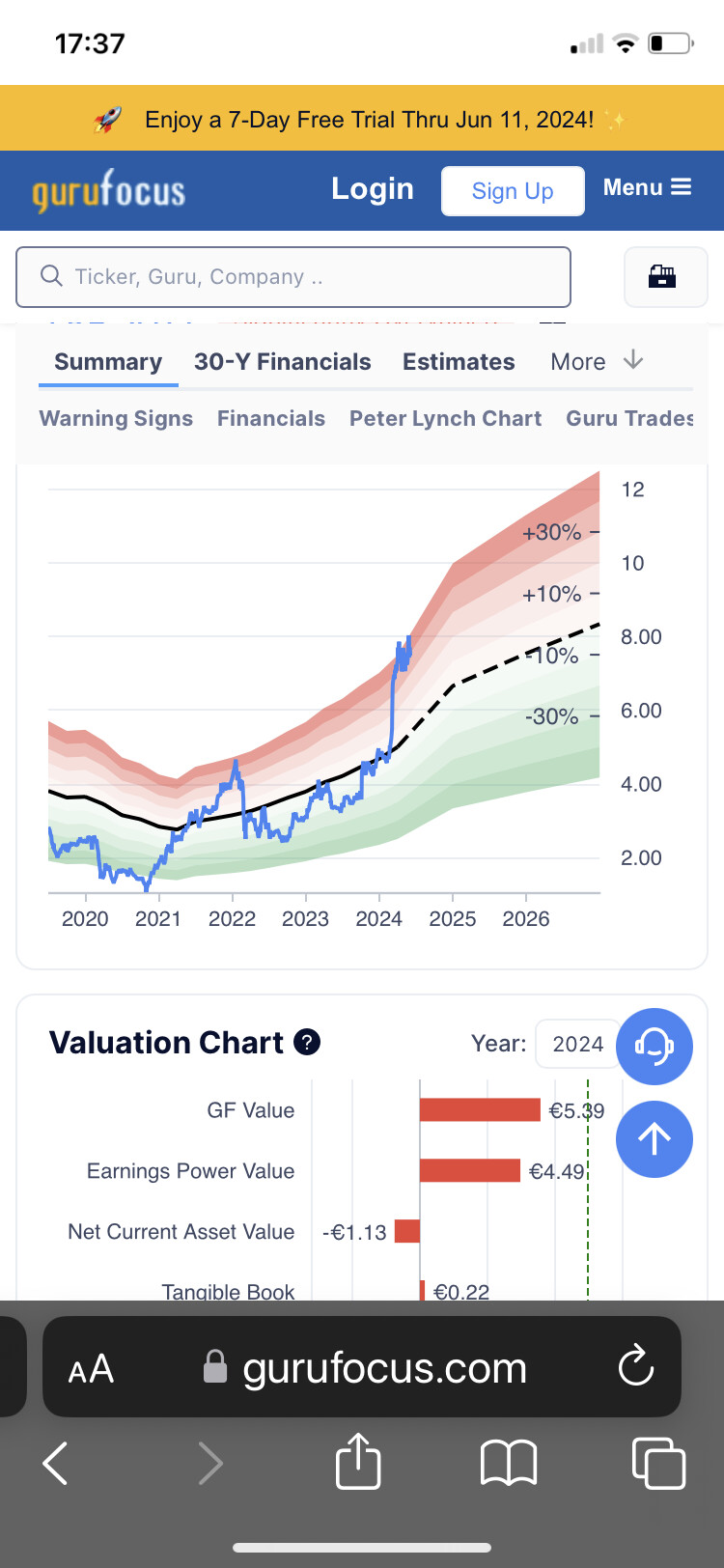

Gurufocus presenta una gráfica que a mi me aporta mas. En ella indica el valor GF que es un descuento de flujos de caja (lógicamente) y unos márgenes de seguridad hacia abajo (-30%) y de ¿irracionalidad? (+30%).

Ahi se ve como la cotización se mueve entorno al valor intrínseco.

Pero eso que dice Cobas que nunca llegan a converger no lo comprendo.

Ahi tienen a Mariana! Cobas ha vendido entre 5 y 7 la ultima parte y GF da como valor alrededor de 5.

Por cierto, para cerrar el círculo al título del hilo, parece que les preguntan por Philip Morris y contestan que no invierten en ella porque está a PER 15.

Curiosamente, casi con toda seguridad, la empresa con múltiplo más bajo de la cartera de Terry.

Aquí, en +D, se ha hablado mucho del tema y aunque es un arcano yo he llegado a la conclusión de que precio objetivo de un valor es el precio que le correspondería según sus estimaciones para los parámetros comtables de la empresa.

Yo creo que se basa más en estimar el PER y otros parámetros de la empresa y compararlo con el del sector. Tampoco creo que introduzcan en el modelo futuribles de la economía real: oscilación de los tipos, aumento o disminución de la demanda o de la oferta de sus inputs y outputs (insumos y productos hemos dicho toda la vida en cast.), inflación…

Ayer dijeron en concreto que no usaban modelos de descuento de caja complicados, yo entendí al momento que simplemente comparaban el PER con el la media del sector.

Eso entiendo yo, pero con alguna matización: hacen su estimación y puede que según la calidad de la empresa exijan un descuento en la cotización a modo de una prima de riesgo.

Sin humildad, Enferinver66, sin humildad, tiene toda la razón, es más, complemento su pensamiento indicando que sucede lo mismo si sales del fondo a 240, 260, 330, 480 o, llegados al 7.987, no sales y vuelves a 48.

Buenos dias. Sí, tiene razón, pues para llegar a esos valores liquidativos igual a pasado tanto tiempo que ya no estas vivo y son los herederos de tus herederos los que tienen que deshacer el entuerto. Cosas del largo plazo. Fin de la jornada. Comienza un nuevo dia, es lo unico cierto.

El de las inversiones nunca ha sido el mejor lugar para alguien que necesita certezas absolutas. Pero no menos cierto es que hay inversores mejores y peores, y que la brújula de esos inversores suele ser tomar decisiones basadas en una valoración.

Pero es que la alternativa si uno no cree demasiado en esto de comprar barato y vender caro con una valoración, suele ser la inversión en índices, y a largo plazo estos índices no valdrían para nada si los inversores, individualmente considerados, tomaran en su mayoría decisiones de inversión al voleo, tirando a la diana un dardo. A veces se excitan o deprimen más de la cuenta, empujados por la excitación o depresión de sus clientes, que marcan el ritmo ingresando cuando más cuanto mejor van sus vehículos y reembolsando cuando peor, pero la brújula, aunque existen diferentes modelos, sigue estando ahí.

En cualquier caso la teoría de todo esto ya la tenemos trillada, en el fondo le damos vueltas porque es bien llamativo que un gestor que publica potenciales del tropecientos por ciento lleve una época tan mala, y encima haga marketing dando a entender que el futuro va a ser la leche. Pero una cosa no quita la otra.

Por matizar este punto, Juan Huerta de Soto en la presentación dice que se trata de una errata (un “typo”, dice), y que debería decir que precio y valor casi nunca se tocan. Coverger sí acaban convergiendo: la “máquina de pesar” de Buffet.

No se tocan porque a poco que una acción se acerque a su precio objetivo, su potencial de revalorización deja de ser comparativamente tan amplio, en relación con el de otras compañías de la cartera u otras nuevas que tengan el radar.

Otra cosa es efectivamente lo que entiendo está discutiendo vd con @Tiedra del dinamismo del valor o precio objetivo de una compañía. En ese sentido ellos aclaran en el apartado de la conferencia de preguntas y respuestas que su valoración suele ser por múltiplos, y que sólo usan el DCF para compañías con flujos de caja muy previsibles. En ese sentido, entiendo, no mirarían lo que pueda valer la compañía el año que viene, o dentro de un lustro, como potencial potencial -no es una redundancia eso de “potencial potencial”-. En ese sentido estarían optando por un enfoque más deep value, y dejando ir el ciento volando.

Esto es contradictorio con la utilización de beneficios “normalizados”.

Le pueden poner el nombre que quieran pero utilizar un múltiplo a partir de beneficios normalizados es tirar un DCF. Quizás con el añadido que quien sabe si tienen suficientemente en cuenta que precisamente en situaciones de mucho estrés si hay que refinanciar deuda o similares, no son precisamente los números normalizados lo que suele mirar el tenedor de deuda.

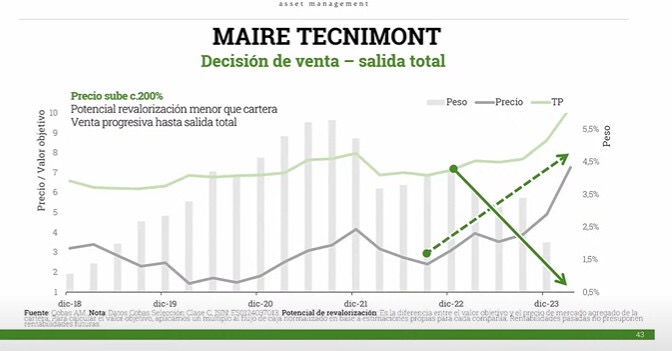

Yo aquí veo una cosa diferente a ustedes cuando se presentó:

Durante 5 años el valor estimado por ellos de la empresa es estático.

Eso es una muestra clara de las compañías que tienen en cartera, no lo olviden.

Pagan múltiplo bajo por cosas que no crecen y generan “poco valor” a largo plazo.

De ahí que el tiempo juegue en su contra si no suben rápido, que es justo lo contrario que le ocurre a Terry and Company.

Son aproximaciones completamente diferentes en la inversión.

Que nadie espere lo contrario en Cobas porque siempre compran ese tipo de empresas con crecimientos similares al PIB.

Por eso >PER 15 les parece locura, porque las empresas que compran no lo merecen.

Yo voy incluso más allá. Nunca he entendido del todo el sentido de la pregunta de si se valora por el múltiplo P/E (aka PER) o por DCF. Y se la hacen en prácticamente cada conferencia a los de Cobas.

Y digo que no lo entiendo porque P/E y DCF puede decirse que son, en cierto modo, uno función del otro. Esto es, un determinado múltiplo P/E se corresponde con un determinado DCF con unas asunciones determinadas.

Es similar a cuando en este foro se desdeñaba el potencial de revalorización como una medida creíble o fidedigna al mismo tiempo que se exhibía el P/E de la cartera como un factor a considerar como medida de lo atractivo de la cartera. Ya entonces salí yo a esgrimir que son interdependientes. Que no tiene sentido desechar uno y considerar de utilidad el otro, pues uno es función del otro. El potencial de revalorización lo halla Cobas, como han dejado entrever, a partir del diferencial entre el P/E de su cartera con el P/E del mercado. Desdeñar el potencial de revalorización pero sí fijarse en el P/E es como desdeñar el tiempo de duración de un determinado viaje pero sí fijarse en la velocidad. O fijarse en el consumo de combustible y considerar inservible como dato la distancia recorrida. Es absurdo, pues son indicadores interdependientes.

En el caso de P/E y DCF, puede que esa relación se vea menos clara a priori. Pero sí existe y está ahí.

Respecto a lo de beneficios “normalizados”, yo siempre he pensado que normalizan beneficios pasados (no futuros como hace el DCF). Pero es impensable que desdeñen en sus valoraciones ciertos desarrollos internos e inversiones que realiza la empresa de modo que en realidad acaban pronunciándose de un modo u otro sobre beneficios futuros.

No es una cuestión de certezas, en mi opinión. Por supuesto que hay muchos inversores buenos que invierten con base en valoraciones (también otros que usan otras formas de invertir), pero creo que ya he dado mi opinión, tal vez incluso demasiadas veces en este hilo, de por qué creo que ese potencial facilitado no es más que un elemento de marketing, y poco más.

De hecho, seguro que hay muchos que sí lo hacen, pero yo no suelo ver habitualmente en gestoras extranjeras (Fundsmith, Seilern, Lindsell, JPM, etc) o en inversores famosos tipo Akre, Russo, Rochon, etc, ese tipo de cálculos de precios objetivo de la cartera. En cambio sí que es algo muy común en gestoras value españolas.

Ahí sí que no estoy de acuerdo, hay muchos inversores que no se basan específicamente en comprar barato y vender caro. Por ejemplo, muchos buscan comprar negocios y mantenerlos indefinidamente, incluso en períodos de sobrevaloración.

Totalmente de acuerdo, no deja de ser más un entretenimiento que otra cosa, al final es volver a hablar de lo que todos ya sabemos.

Muy interesante este punto que comenta. Me ha dejado reflexionando.

A bote pronto y sin haberlo meditado mucho, me sale añadir que, también en el caso de las empresas de Cobas, si el precio no sube o incluso baja, también se embalsa valor. Una empresa a P/E 6x cuyo precio se mantiene estático durante un año “embalsará” 1/6 de valor en ese año.

Es decir, que ese tiempo transcurrido para las compañías del estilo que escoge Cobas no es completamente en balde; o quizá debería decir en balse (sic).

Considero que el fondo es normal que tenga un potencial de revalorización amplio, ya que venden unas acciones para comprar otras infravaloradas, y por tanto el fondo nunca alcanzará el valor intrínseco o potencial. Pero cuando se mira un valor concreto, deberían vender cuando la cotización alcanza el valor intrínseco, no cuando todavía tiene potencial, a no ser que lo hagan por otras razones.

Sí, claro, tiene sentido que el valor liquidativo y el potencial no se toquen, porque significaría que ya no hay margen de revalorización. ¿Pero de qué le sirve como partícipe de un fondo que el gestor le indique que hay un potencial de revalorización del 70%, si ese potencial se materializa en más de una década?

El problema es que se puede poner cualquier potencial porque, previsiblemente, tarde o temprano se alcanzará.