Si no quiere, no hace falta que lea nada más sobre los tejemanejes de las industria de los fondos. Bernstein ya le ha contado todo lo que necesita uno saber. ¿No le dan ganas de indexarse?

Yo a todo primerizo que se acerca a mi y me pregunta sobre posibles lecturas sobre el tema, lo mando para Bernstein. Siempre les aconsejo lo mismo: léanse el libro de cabo a rabo, asimilen el mensaje, y lo más importante, pongan en práctica lo aprendido.

Es que mi comentario no se refiere a los activos, sino a posibles costes por impacto a la hora de comprar/vender acciones para el fondo derivadas del tamaño de éste.

Por eso la filosofía de Terry de no hacer nada es ideal, pero es que además no se lo podría permitir de la misma manera que otros fondos 20 veces más pequeños.

Si , pero luego descubro tantas posibilidades , que tengo que detenerme ante la duda del tipo de activos.

Me queda al menos una lectura o dos más previa digestión de esta lectura , el autor se esfuerza en ser sencillo en sus explicaciones pero el tema es arduo y algunas páginas las he atravesado en plan allanabarrancos , tira , tira. volveré .

Algunos apuntes : Cuándo prometen seguridad+ altos beneficios , posiblemente sea un fraude inversor.

El abismo que se abre entre lo que se espera y lo que sucede.

Nos pueden informar con exactitud de la rentabilidad esperada, en cambio no nos dicen nada sobre el riesgo futuro .

Un libro muy interesante , escrito por una persona " asesor de inversiones " que nos advierte .

Si comento los distintos activos es por dar cuenta como el autor hace un extenso recorrido llegando a la conclusión anterior , depende.

Entiendo el coste por impacto pero poco se yo de como afecta en esos fondos más pequeños , con el saber hacer del gestor , sus intereses y la oportunidad del movimiento.

Si una empresa empeora o no cumple unas premisas que quieren vende como el caso Nestle. Ahora está en momento de complacencia y todo son parabienes. Yo también soy de los que admiro a este señor y le tengo mucho respeto, sobre todo porque basa sus tesis en cosas teóricamente sencillas pero robustas, sofisticación la mínima. Si todo va bien no rota valores pero nada es eterno.

Una definición que me gusta sobre lo que es invertir y creo se ajusta muy bien a lo que hace el señor Smith es:

Invertir consiste en asignar capital con una estrategia clara basada en decisiones jerarquizadas en función de su utlidad. Creo la estrategia la tiene muy clara y toma las justas decisiones(ultimamente pocas porque si todo va bien, no tocar).

El coste por impacto, tal y como comenta Berstein, es muy difícil de cuantificar. Si bien es algo que únicamente afectaría a grandes movimientos de capital dentro de la valoración de una empresa cotizada (teniendo en cuenta también el tamaño de esta). Por ejemplo, un movimiento de una posición del 5% de Fundsmith equivale a 1000 m de libras, que es prácticamente el patrimonio del fondo seilern stryx world growth (a ojo) ya que no estoy delante del PC.

Muy interesante que allá por 2013, 2014, Terry decía en las conferencias anuales, que cuidado, no siempre lo haremos mejor que el indice! no os creáis que esto va a ser un paseo por el parque…

Después de casi 9 años de outperformance, y sobre todo desde que se fue a vivir a Isla Mauricio, ya no lo menciona…

Igual seria útil que tuviera alguien que le susurrara al oido lo de “memento mori”.

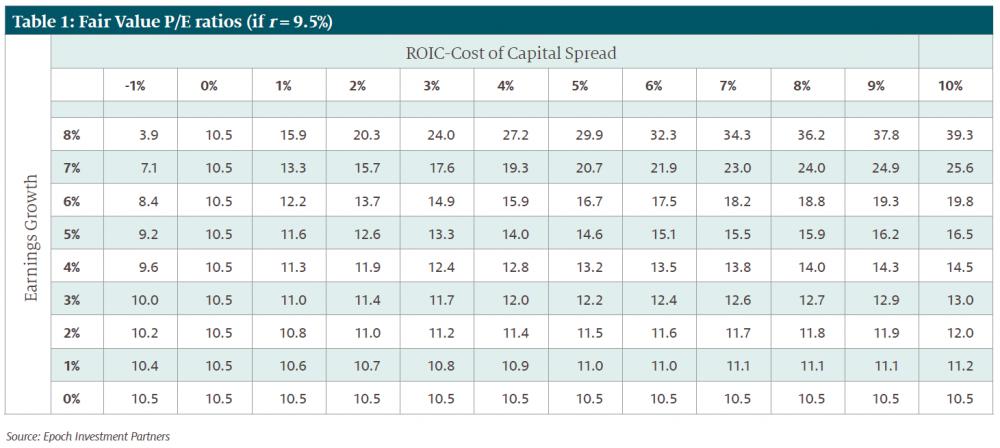

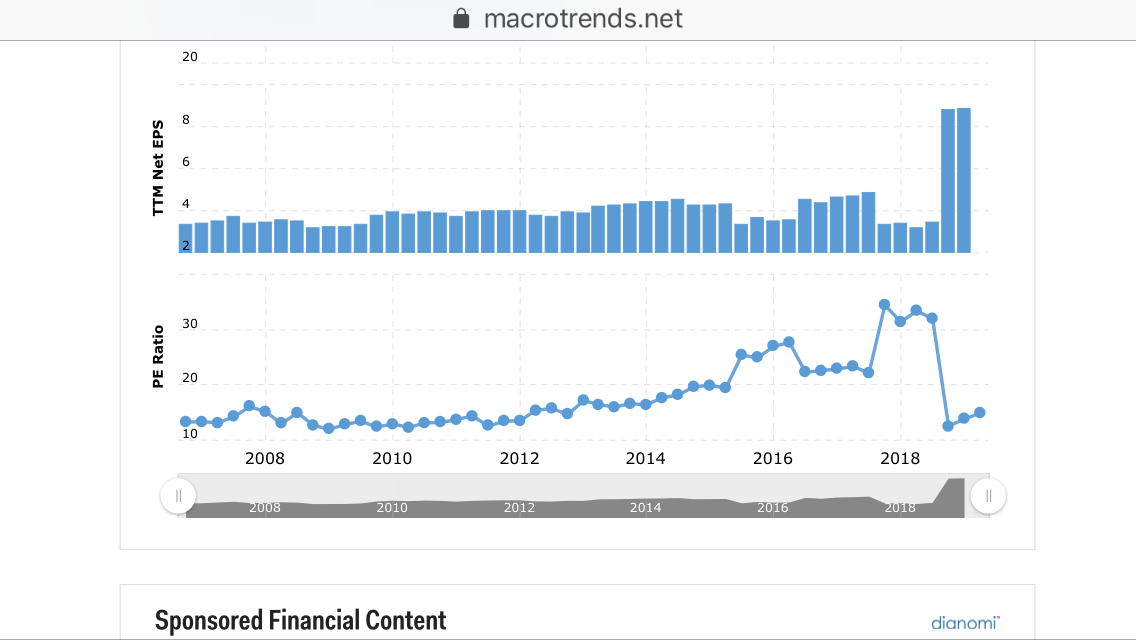

El PER de los últimos 10 años (con la crisis de 2008 de por medio), no el histórico. El histórico me ha parecido ver esta mañana de pasada que es 19,5. Y sin irnos a plazos mucho más largos, según Gurufocus:

También es un ratio engañoso, que se soportaran esos precios/beneficios en el pasado debido a un crecimiento (g) elevado no quiere decir que siga creciendo. Influyen muchos factores en todo esto y nadie tiene la certeza exacta. Las valoraciones siempre se mantendrán altas si se sigue creciendo al ritmo que en ese momento se ha pagado.

Como le he dicho antes si hay un crecimiento inferior al 6% anual yo no me atrevería a pagar más de 20 veces.

Aunque si la otra alternativa es un bono al 0% pues le doy la razón.

Estoy de acuerdo con usted, pero esa es otra cuestión en mi opinión. Una cosa es que si su negocio se deteriora y su futuro es peor que su pasado y su presente, pase a cotizar a ratios inferiores, y otra que vaya a hacerlo de por si porque sus ratios históricos hayan sido notoriamente inferiores a los que cotiza actualmente.

Pero claro, las que están cotizando a 7 veces también pueden ver su negocio deteriorado (cosa bastante habitual) y entonces pueden irse a 3 veces.

Ahora para los de la otra bancada : la calidad no determina el valor

Cuando compramos acciones de una empresa estamos renunciando a cierto poder adquisitivo en el presente con el objetivo de tener más poder adquisitivo en algún momento del futuro. Además, al comprar acciones de una empresa lo que realmente estamos haciendo es comprar un stream infinito y desconocido de flujos de fondos. Con la particularidad de que esos flujos tienen que ser ajustados para reflejar el valor temporal del dinero, es decir, el hecho de que todos preferimos recibir 10 euros hoy que recibirlos al año que viene. Ese proceso de ajuste nos hace que desemboquemos en lo que los de letras reconocerán como una de las paradojas de Zenon de Elea; y los de ciencias, como una serie convergente: una suma de infinitos sumandos que da un resultado finito. Si la suma de esos infinitos flujos de fondos es finita, entonces existe un punto a partir del cual, al comprar acciones de una empresa, estaremos erosionando nuestro poder adquisitivo, es decir, estaremos destruyendo valor. Luego, a priori, puede haber empresas de calidad alta que tengan retornos futuros por encima de la media geométrica histórica (empresas infravaloradas), y empresas de calidad alta que tengan retornos futuros por debajo de la media histórica (empresas sobrevaloradas). Idem con empresas de calidad baja. Noten que implícitamente, y a falta de algo mejor, estamos definiendo la tasa de descuento para ajustar el valor temporal de nuestros flujos de fondos como la media de retornos históricos, cualquiera que esta sea.

Hay una diferencia muy importante, y es que en las acciones de crecimiento se descuenta un crecimiento futuro y las de valor se centran más en el presente, lo que tiene la empresa etc.

Es decir, si se entra en una empresa a PER 30, descontando un beneficio futuro de X, si no se cumple se pueden incurrir en pérdidas permanentes. Eso es lo que me echa para atrás un poco del estilo crecimiento, que las predicciones en según qué grados de valoración marcan la diferencia entre el acierto o el fracaso. Por eso el intentar no sobrepagas nunca.

Bueno, por otro lado en las de valor normalmente lo que se descuenta es que los “problemas” que tiene en ese momento que la hacen estar barata aún sin tener en cuenta ningún crecimiento van a ser temporales y no permanentes y que “todo lo malo está descontado en el precio”. Pero claro, eso tampoco es así en muchas ocasiones.

Con lo cual (obviamente) la rentabilidad obtenida en ambos tipos de acciones está condicionada al desempeño futuro del negocio.

Buenas tardes,

Aunque un poco tarde, aprovecho para decir que Ian Anderson, alma de Jethro Tull, después de dejar lo de la música, montó una empresa de salmones…en Chile. Un tipo genial.

Un tipo genial. Me llevé la decepción de que les eligieron los representantes el nombre. Me había parecido otra ocurrencia brillante de este señor, pero aquí el que fue agudo fue otro poniéndole el nombre del inventor de la sembradora.

Lo de los salmones es la guinda a toda su historia.

Flirteó en los inicios con el soul.

El problema que yo tengo es que considero que mientras que para una persona la calidad puede estar basada en unas determinadas ratios (y esto tiene además mucha lógica y para mí en parte es así) en mi opinión, también es algo etéreo, subjetivo y difícilmente medible. La calidad, en este sentido, lo que me aporta, es un mayor grado de certeza a la hora de dilucidar si los flujos futuros (que precisamente usted apunta) van a ser o no recibidos. Es por esto que una empresa como Nestlé tiene un ROIC menor que una empresa como podría ser Burford (la cito por estar ahora bastante de moda) pero como sus flujos (los de Nestlé) me parecen bastante más predecibles que los de Buford para mí es una empresa de más calidad (Podría ser que en el futuro los ROICs y los flujos fueran distintos).

El problema que veo con esto es que tanto el PER como el ROIC cada uno lo calcula un poco como quiere y el crecimiento no deja de ser una estimación o un dato pasado.

¿Qué les parece más interesante mirar el ROIC o la evolución (crecimiento) del ROIC?

: la calidad no determina el valor

: la calidad no determina el valor