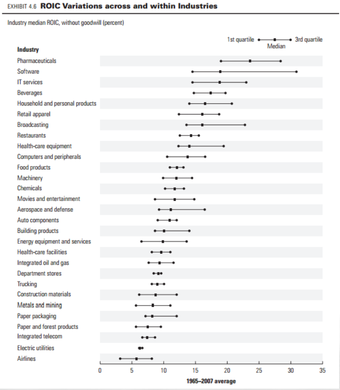

Gráfico muy visual e interesante, muchas gracias.

A mí me gusta el ROCE en función al precio que pagas por la compañía.

3 Me gusta

Un resumen que me pareció muy bueno del libro en cuestión:

6 Me gusta

11 Me gusta

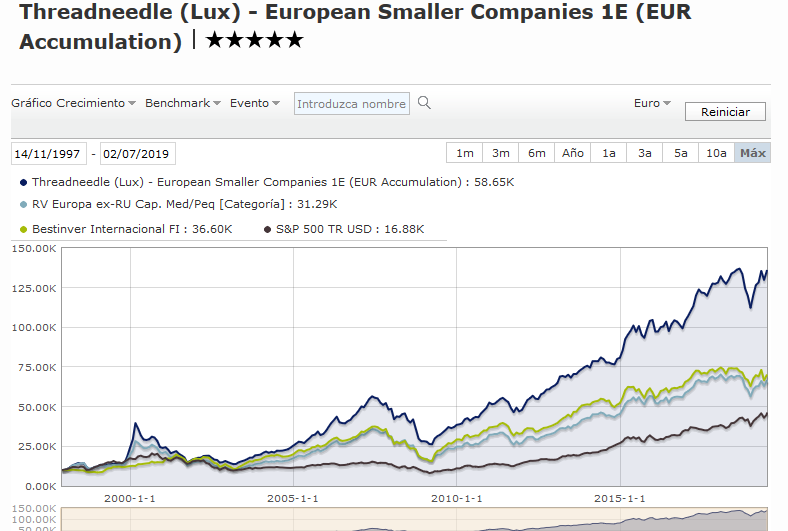

Un gráfico curioso de un fondo que comentamos en otro hilo :

Fijaros que la diferencia a 15 o 20 años con Bestinver Internacional es significativa.

Y toidavía más con el S&P500 TR

Por otro lado dudo que la mayoría hubiesen tenido capacidad de aguantarlo en el periodo 2000-2002 con una caída diría de casi el 70%.

El fondo refleja que es posible batir ampliamente a un índice a largo plazo cuando el asset allocation es muy distinto (batirlo o quedarse muy lejos en negativo). Ya lo he comentado otras veces, ojo en olvidarse de la importancia del asset allocation.

Por otro lado elegir a este fondo en su inicio habría sido imposible o casi y las probabilidades de caer en uno que ni hubiese sobrevivido a las punto com, muy importante. O haber mantenido la confianza en él durante sus fases complicadas.

También como alguien hubiese entrado en él durante la subida meteórica que tuvo en la burbuja punto com sus resultados habrían sido bastante peores.

Como de costumbre lo más interesante son las razones por las que se elige un producto y ver si las podemos sostener en el tiempo. Buscar resultados a toro pasado es muy delicado, ya que otros fondos con gráficos parecidos en el periodo inicial de este fondo terminaron como el rosario de la aurora.

Un buen inversor (y un buen gestor) es alguien que logra buenos resultados a largo plazo de forma sostenible, no quien logra los mejores resultados siempre y en cualquier escenario.

32 Me gusta

“Un buen inversor (y un buen gestor) es alguien que logra buenos resultados a largo plazo de forma sostenible, no quien logra los mejores resultados siempre y en cualquier escenario”.

Por frases como esta crece mi admiración por @agenjordi…sin duda ayuda a sobrellevar los vaivenes con espíritu desprendido.

11 Me gusta

A Iván Martín también.

Hola Fernando,

Totalmente de acuerdo. En sentido estricto el múltiplo sobre beneficios debería ser función del ROIC futuro, del crecimiento futuro y de cómo de ciertas/inciertas son nuestras predicciones sobre ambos.

Como bien sabe, pero lo pongo para los que no, la economía financiera mainstream recoge este extremo vía ajuste de la tasa de descuento en función de cómo de volátil se haya comportado la acción en el pasado: las más volátiles se consideran más inciertas y por tanto se descuentan a una tasa mayor, lo que implica un valor intrínseco menor y, por tanto, un múltiplo menor.

Yo personalmente no soy muy fan de meter el riesgo con la tasa de descuento, más que nada porque se pierde el rastro de la realidad empresarial. Una forma alternativa es llevarlo a donde pertenece: a los flujos de fondos. Se generan distintos escenarios empresariales, unos más optimistas que otros, se calcula qué rentabilidad anualizada a perpetuidad implican a un determinado precio (o qué valor intrínseco, si resolvemos el VAN en vez de la TIR), ya luego con todo el conjunto de alternativas uno toma la decisión con el criterio que considere oportuno. Si ese criterio es de alguna forma una ponderación de los escenarios, y si hemos estado finos describiendo la realidad del negocio, nos va a llevar a una valoración que implica un múltiplo menor si la empresa es más incierta y mayor si lo es menos.

Todo esto hecho de forma más o menos laxa, que el futuro es al final incierto, y como dice uno de los Abuelafetts, ya no recuerdo cuál, más vale estar aproximadamente en lo cierto que exactamente equivocado ![]()

Yo miro la evolución, y con ayuda de lo poco que sé de microeconomía/organización industrial intento pintar escenarios que recojan hacia dónde puede ir la industria/empresa en términos de retornos sobre activos. Pero otra vez, todo con brocha gorda ![]()

Saludos!

16 Me gusta

Me permito un breve “off topic” para comentar que este sábado 6 de julio se celebra en Gavá la XVII Convención de Tullianos. El concierto es con entrada libre.

2 Me gusta

Sí señor, creo que tenía una veintena de piscifactorias.

Me vienen unos cuantos a la memoria ![]() a saber si operan siquiera

a saber si operan siquiera

1 me gusta

Maddoff quizá?

3 Me gusta

Me gusta mucho su enfoque. Lo cierto es que encontrar empresas centradas en la rentabilidad del negocio (aunque todas digan hacerlo) resulta bastante complicado en estos tiempos, en los que muchas veces se justifica comprar casi cualquier cosa para crecer en inorgánico (o salvar los muebles) y el integrar lo que se compra para muchos es simplemente anatema. Personalmente, me gusta mucho fijarme en como va a afectar el crecimiento de una compañía a la rentabilidad de su negocio (aunque luego pueda pasar de todo jeje) así como las necesidades de capital que esto conlleva y como se va a financiar todo (en Europa se están viendo cosas increíbles en este aspecto y no es raro ver empresas que se endeudan gratis ![]() ). Luego ya si se encuentran sectores con viento de cola mejor que mejor.

). Luego ya si se encuentran sectores con viento de cola mejor que mejor.

Me ha recordado a un tiempo en el que yo me tomaba esto que comenta tan en serio que no era capaz ni de ver que la volatilidad podía variar significativamente y con rapidez en un activo dado y la tasa de descuento moverse en consecuencia (o no). !Qué cosas ha hecho uno! jeje

En empresas muy estables y con payouts altos (con compromiso de reparto) el dividendo solía ser un especie de proxy que ya de un vistazo permitía hacerse una idea. En la actualidad, con las recompras, chanchullos con la deuda y amortizaciones y demás ya no me atrevo a decir nada. Y por supuesto, en empresas capaces de reinvertir fuerte, esto no tiene mucho sentido.

Un saludo y gracias por la amabilidad de su respuesta!

11 Me gusta

Yo creo que es algo imposible de evitar buscar seguridades en algo de naturaleza cambiante por definción.

Me ha recordado a usted cuando Fisher confiesa que es de lo más escéptico de las razones por las que el mercado puede cambiar significativamente el PER que está dispuesto a pagar por un determinado sector.

5 Me gusta

De momento cartera equilibrada … Fundsmith x Cobas Seleccion ≈ 1.

2 Me gusta

En la comentario del segundo trimestre de Cobas, se incide una vez en la línea Valor VS Crecimiento.

https://www.cobasam.com/wp-content/uploads/Comentario-Trimestral-2T-2019.pdf

8 Me gusta

“Lo dicho, volvemos al año 2000, pero afrontando la situación con una mejor cartera que hace 20 años. Una cartera que debería tener un comportamiento fuera de lo común en los próximos años”

FGP.

Ay madre

Lo de la sandía no lo entiendo del todo bien

14 Me gusta

Si es por “fuera de lo común”, también en los últimos dos años no se puede decir que no hayan destacado, jeje

19 Me gusta

Como dijera Van Gaal: eres malo,…, muuy malo

5 Me gusta

Mi padre era todo un experto en la selección de sandías, pero un servidor hasta que no la abre no sabe si ha acertado …vamos, igual que los chicos de Cobas con Aryzta: la compraron pensando que estaba en su punto y una vez abierta se dieron cuenta que estaba verde, muy verde ![]()

9 Me gusta