La Conferencia, a mi juicio, sin grandes novedades (para bien o para mal).

Lo único que podría resaltar es que me tranquilizó bastante el hecho de que acabé con la sensación de que la Gestora va a perdurar, ya que leyendo a algunos no ha mucho (en redes) le auguraban una pronta desaparición y eso me tenía preocupado dada mi apreciable exposición a sus fondos.

El prólogo me gustó, hasta tal punto que no descarto apuntarme a “los talleres de los sesgos”.

Por una parte dijo eso de cerrar los fondos cuando alcancen su valor objetivo, cosa que nunca va a suceder porque el valor objetivo (por definición) siempre va a estar por encima del valor real. Otra cosa es que hubiera dicho por ejemplo: “cerramos el FI X cuando alcance los 2000 millones”.

Pero es que además dijo que les están apareciendo poco menos de un montón de extraordinarias empresas en las que meterse, pero que no pueden hacerlo por falta de dinero, justo lo contrario de cerrar los fondos.

Estoy con @DataRitmia aquí que el titular, tomado así sin entrar en los detalles, resulta un tanto sensacionalista, por cuanto el fondo no llega ni a la mitad del importe orientativo que dio Paramés para cerrar el fondo: 4-5 millardos.

PS: y acostumbrados a las travesías como estamos , que tampoco nos apresuren ahora asumiendo que el fondo va a realizar su valor objetivo de un día para el otro.

Me voy a explicar mejor: creo que podrían cerrar algún fondo (aunque apostaría que no lo voy a ver), pero siempre habrá fondos donde meter dinero.

Si hace falta hasta se podría decir: “somos filántropos, con una obra social que se nutre de un porcentaje de las comisiones (ingresos||ganancias como FGP dijo ayer) y es de antifilántropos poner puertas al campo (limitar ingresos)”.

Yo poco puedo aportar, más allá del crimen del ROCE, ya de sobra comentado en este foro.

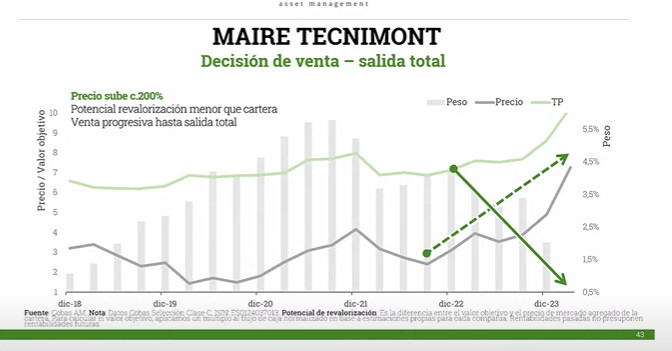

Pero me hace gracia cómo se usan imágenes como esta y se defiende que el precio objetivo de la compañía era correcto porque se alcanzó eventualmente, y que, “casi siempre” las empresas acaban llegando a sus precios objetivos.

Es como si yo digo que el precio justo de Coca-Cola son 150 dólares por acción, y si llega a ese precio dentro de 25 años eso demuestra que tenía razón.

Lo mismo cuando FGP dice que está muy satisfecho con sus resultados, porque los fondos salieron a 100 y ahora “valen” 300, aunque el mercado todavía no lo haya reflejado, porque han creado mucho valor. Y que el mercado tarde o temprano lo reconocerá, sea dentro de 5 años o en 6 o los que sean.

Pero bueno, ya sabemos que al final es una pura cuestión publicitaria.

El tema de Coca-Cola, siguiendo su ejemplo, solo sería asimilable a lo que comenta de la diapositiva de Cobas si no variase de valor en 25 años, que sería bien raro. En la diapositiva ellos van indicando su valoración, que va variando (si compra Coca-cola a PER 45 porque esa es su valoración, se pega una sonora leche y luego en 25 años multiplica su beneficio y alcanza su valoración inicial a PER 15, pues efectivamente, el inversor seguro no habría acertado).

Que sea de facto también marketing, comunicar los potenciales y utilizarlos, no significa que no sea útil para tomar decisiones. Si te dedicas a arbitrar valor y precio tomas decisiones en atención a esas métricas (si no, no sé como otros tomarán decisiones racionales de compra o venta, lo veo complicado).

Si se alcanza tu valoración una vez, no significa nada, es verdad, pero si pasa el tiempo y lo sigues consiguiendo algo sí nos tiende a decir (el tema claro, es que el objetivo como gestor o inversor no se logra si no aciertas el suficiente número de veces -influirá también el agujero que formes cada vez que te equivocas, porque ya hemos visto que puedes fallar un par de veces y formar una buena-).

Esto es lo que yo he denominado en ya incontables veces en mis comentarios la falacia o el comodín del largo plazo, que básicamente consiste en decir, cuando una compañía no se acerca o incluso se aleja de su precio objetivo, que “…bueno, ya, pero a largo plazo…”. Queda muy sofisticado espetar tal cosa, pero el problema con eso es que el tiempo también es una variable que influye en el retorno relativo de una inversión, no sólo el absoluto. Por ejemplo un tenbagger alcanzado en 50 años arroja un retorno anualizado mediocre.

De todos modos, en este caso yo creo que la gráfica persigue mostrar algo diferente a ese largo me lo fías. Buscan mostrar cómo gestionan las oscilaciones de precio de una compañía en cartera. Cómo hacen acopio de más acciones cuando el precio cae y la tesis sigue siendo la misma, y cómo se van desprendiendo de acciones conforme el precio va convergiendo a su valor intrínseco u objetivo.

Lo cual de pasada me sugiere que, en casos similares, como Curry’s, Renault y Babcock, se inflarían a comprar al producirse grandes caídas que han durado años ¿verdad? Seguro que sí. Aryzta si eso ya tal.

Pero vamos que ese gráfico en principio me parece conforme a lo que suelen predicar. No alcanzo a ver exactamente cuándo compraron y cuándo vendieron, y el retorno que le han sacado ellos a la inversión no sé si lo pusieron en otra slide más al principio, pero creo que la idea que intentan transmitir en este caso está clara.

Es que con el tiempo el múltiplo que se paga va dejando de importar. Si se acierta claro . Vamos que un inversor que estime que Cocacola, o la empresa que sea, va a crecer al 15% (por decir algo) los próximos 25 años, va a acertar pagando 5x y pagando 50x porque la empresa ganará como 30 veces mas en el año 25. Otro tema es que esto sea fácil o factible. Pero lo que está claro es que en Cobas (y diría que la inmensa mayoría de las gestoras), a pesar de todo el marketing que meten en ello, están lejos de ser lo que yo considero un inversor de largo plazo y por eso siguen con el rollo del PER 15.

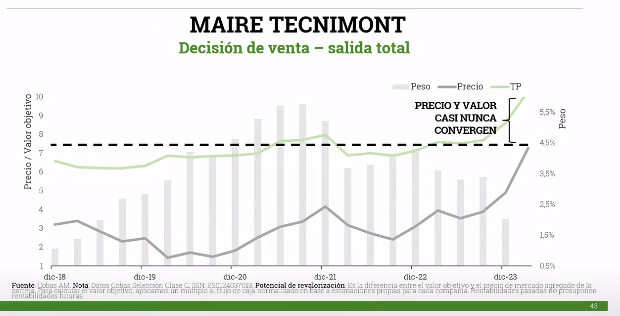

Bueno, es que precisamente ese es el ejemplo. En su presentación ellos no indican que la cotización va convergiendo conforme lo va haciendo el cambio en su valoración. De hecho, más adelante en la propia presentación señalan que prácticamente nunca convergen.

Lo que dicen es que, el hecho de que el precio finalmente alcance el precio objetivo inicial demuestra que ese precio objetivo era correcto. Lo cual es un sinsentido, porque no es lo mismo que algo valga 100 en el año X que en el año X + Y.

Por supuesto, yo no digo que no sea útil para ellos, aunque tampoco tengo claro que lo usen fuera de las presentaciones para inversores.

Lo que tengo dudas es que tenga alguna utilidad para un partícipe. Principalmente porque ese precio objetivo parte de:

a) Unos beneficios “normalizados ajustados”.

b) Asignar un múltiplo de 15 veces a esos beneficios.

Obviando cuestiones no triviales como si esos beneficios están correctamente calculados, o si todas esas empresas merecen cotizar a 15 veces beneficios, ese valor objetivo no tiene ningún “valor real” si no hay un período de tiempo estimado en el cual se alcanzará.

Si se estima que una acción cotiza a 50 pero vale 100, y 10 años después alcanza esos 100, eso no valida automáticamente que tu estimación inicial fuera correcta.

Por eso cuando FGP dice que “han creado” mucho valor, porque el fondo vale 300 aunque cotice a 130, y que eso se verá porque llegará a 300, eso es una falacia meramente publicitaria. Porque si el fondo llega a 300 dentro de 20 años habrán creado poquísimo valor.

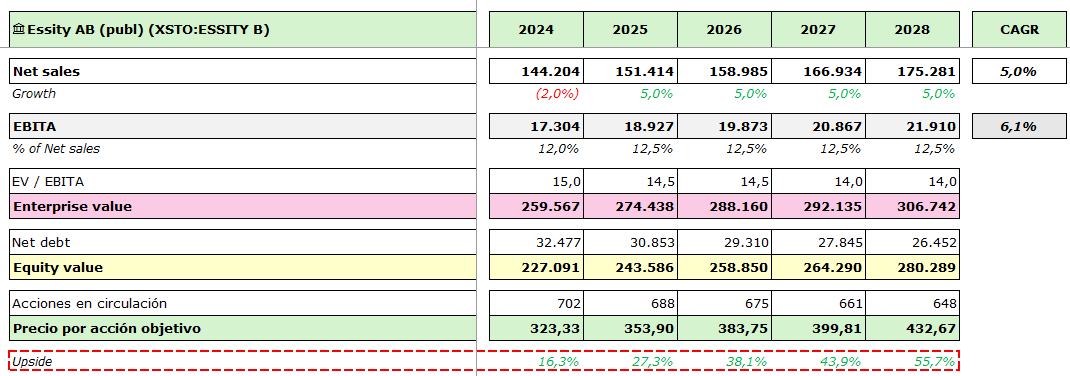

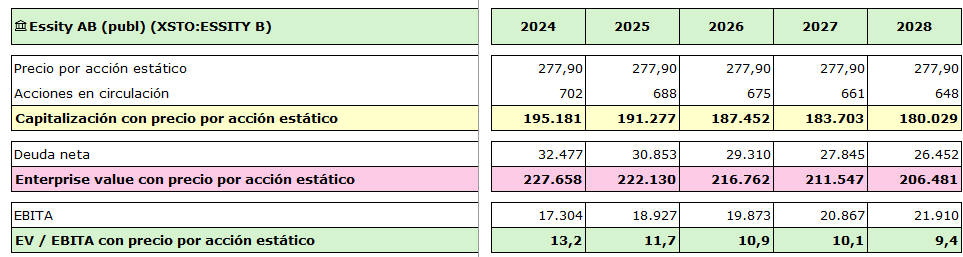

Para el 2024 tengo “estimado” un 16,3%, pero en cambio, para el 2028 tengo un 55,7%.

Imaginen lo que puedo jugar si no les digo, cuánto pienso que ganará una compañía, en qué año y, además, en cuándo estimo que ese múltiplo será x o y al que cotizará.

¿Les parece correcto que les diga que tiene un potencial del 56%?

¿Y si ahora en mi modelo meto hasta el año 2040 crecimientos y les digo el potencial que me sale a esa fecha?

Lo difícil es eso, acertar con el crecimiento. Pero bueno, también es difícil acertar con que una empresa mantenga su negocio y que este simplemente crezca con la inflación, pagando un múltiplo bajo (normalmente el múltiplo bajo descuenta algo negativo).

Pero en un caso u otro, uno se está basando en una valoración, no se invierte al voleo. Por mucho que cualitativamente uno piense que una empresa va a crecer mucho a futuro durante muchos años, el que no te dé igual si cotiza a PER 30, 60 o 90, indica que sí estás valorando (con un rango enorme, pero sí).

Bueno, se puede acertar con el crecimiento y la asignación de capital de los directivos, que el mercado no te reconozca el múltiplo que tú estimabas, y a pesar de ello ser una buena inversión. Por ejemplo compras algo a PER 10, que crece al 3 % como estimaste y sin necesidad de capex de inversión o de adquirir compañías (pay-out 100 %) y que aunque el mercado no te reconozca tu múltiplo (15, o el que sea) pues en cinco años te ha dado un 13 % anual (manteniendo PER 10, sobre una base incremental de beneficios). Pero sigues teniendo la opcionalidad positiva de que el mercado ajuste ese múltiplo, o que venga un pez más grande y en el año 6 se la lleve por delante y te dé un 30 % extra (por decir algo).

¿Ellos han reconocido que todas sus empresas las valoran a PER 15, o que de media las empresas tienden a valor PER 15? No es estrictamente lo mismo, porque si consideras que es peor que la media (una cíclica por ejemplo) la valorarás peor (PER 10-12) y si es mejor que la media (pongamos un Alphabet por ejemplo) podrías irte justificadamente a PER 18-22. Me extrañaría que valorasen a mismo múltiplo unas y otras (otro asunto es que su tope sean esos 15).

Pues sí. Al final, da igual grouz, Balue o la etiqueta que sea, toda valoración es un descuento de flujos. Todo lo demás para mí es marketing

Lo gracioso es que hay profesionales que los hacen y no lo saben (o dicen al personal que no los hacen).

Lo que dice, si no recuerdo mal, es que en general usan 15 y que en algunos negocios de mucha calidad pueden subir un poco y en otros más comodities pueden bajar un poco, pero en cualquier caso (más allá de que usar ese múltiplo o no nos parezca mejor o no), de poco sirve ese valor objetivo si el escenario de cuándo se puede alcanzar es completamente indeterminado.

Sí, también puede ocurrir que tengas una tesis de inversión en una compañía, nada de tu tesis se cumpla y ganes más dinero del que esperabas por motivos que no te imaginabas. De hecho, esto pasa no pocas veces.

Pero eso no cambia que si dices que algo vale 100 hoy y llega a valer esos 100 diez años después, tu tesis inicial es más difícil que fuera acertada. Luego puede ocurrir que en el año 15 siga valiendo 100 y en el año 20 valga 1.000, pero no me parece Cobas el tipo de sitio en el que buscan empresas para comprar y mantener.