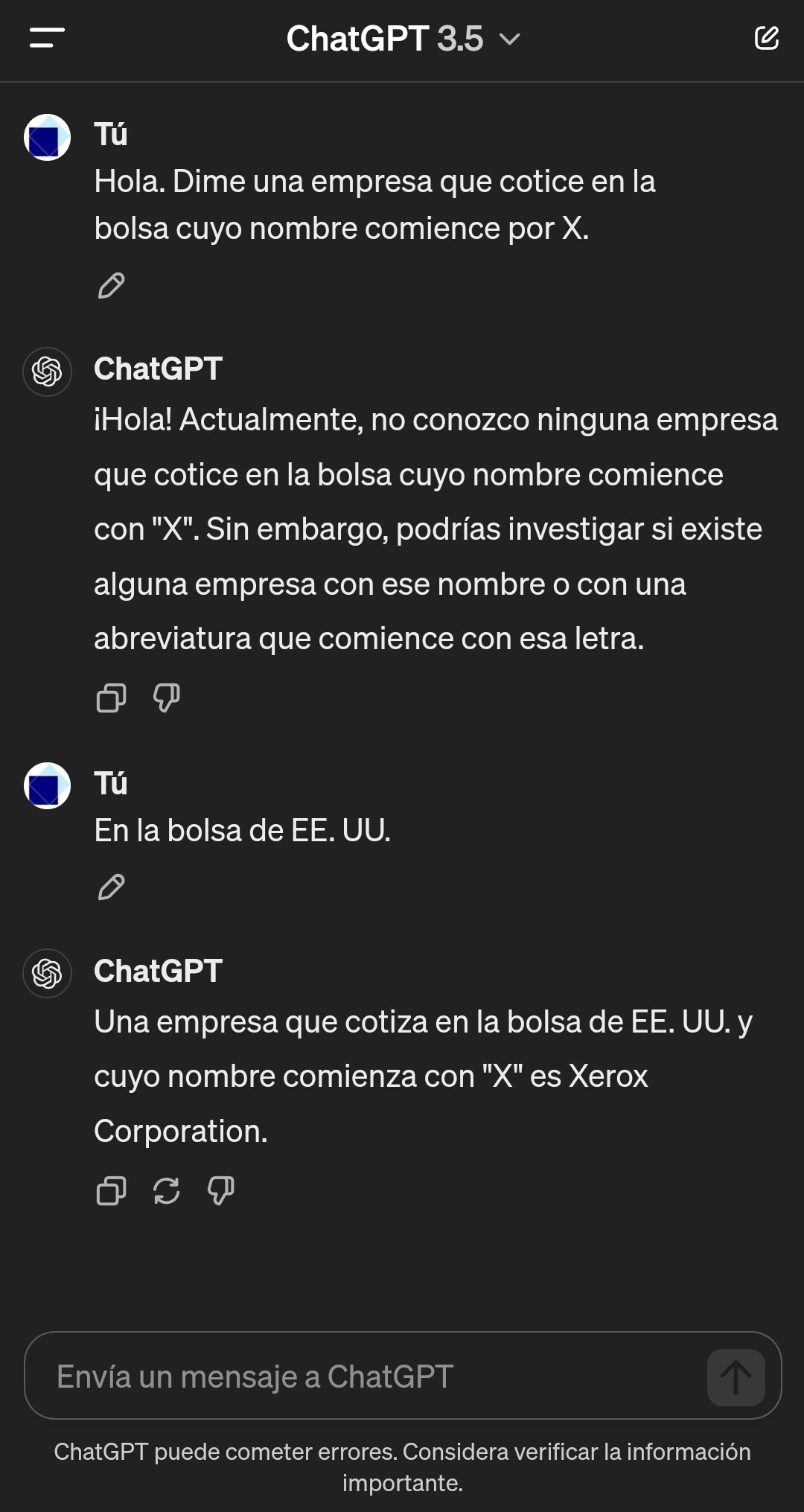

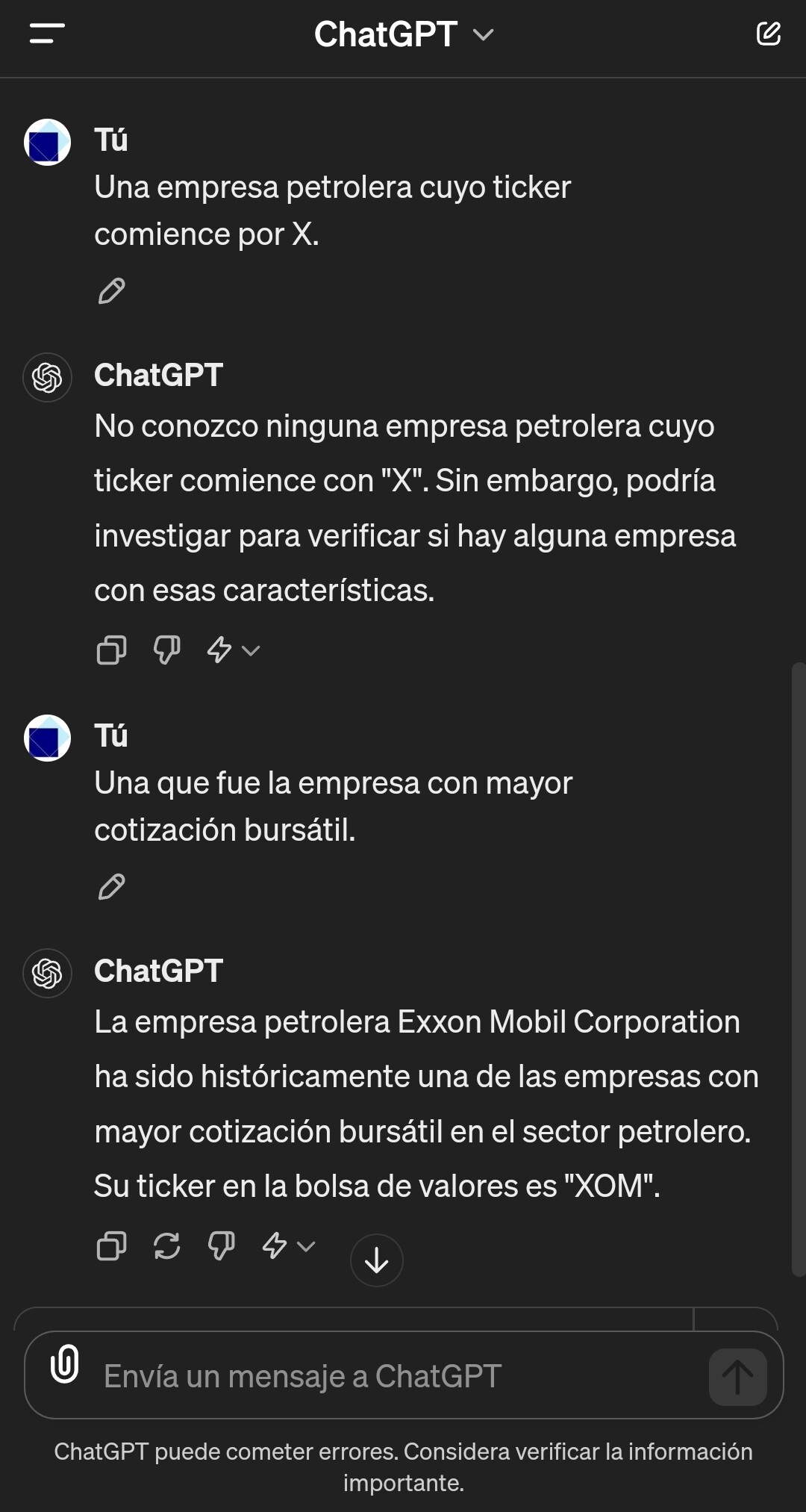

Efectivamente, pero no en tono irónico. Falla porque no consulta bases de datos, sino lo que ha almacenado después de su proceso de búsqueda. Mire qué curioso:

8 Me gusta

Exxon mobil “alias” XOM

5 Me gusta

Les dejo por aquí otra de mis chorradas, que estuve haciendo ayer tras hablar del Diós Péndulo y del Diós Retorno Compuesto.

PD: con móvil creo se puede aumentar mejor las imágenes, sino parece que con dos clicks en PC igual se ve bien.

S2

19 Me gusta

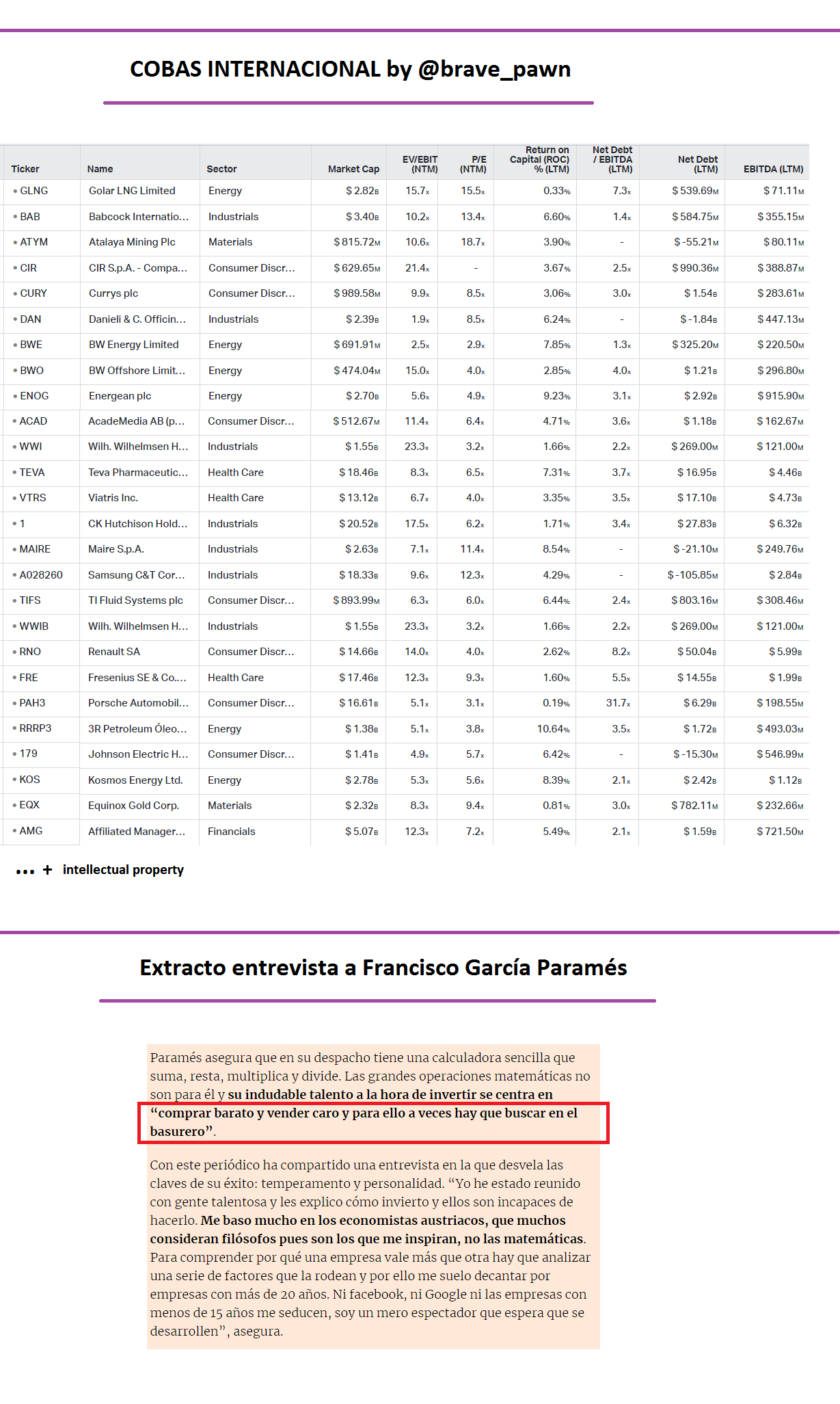

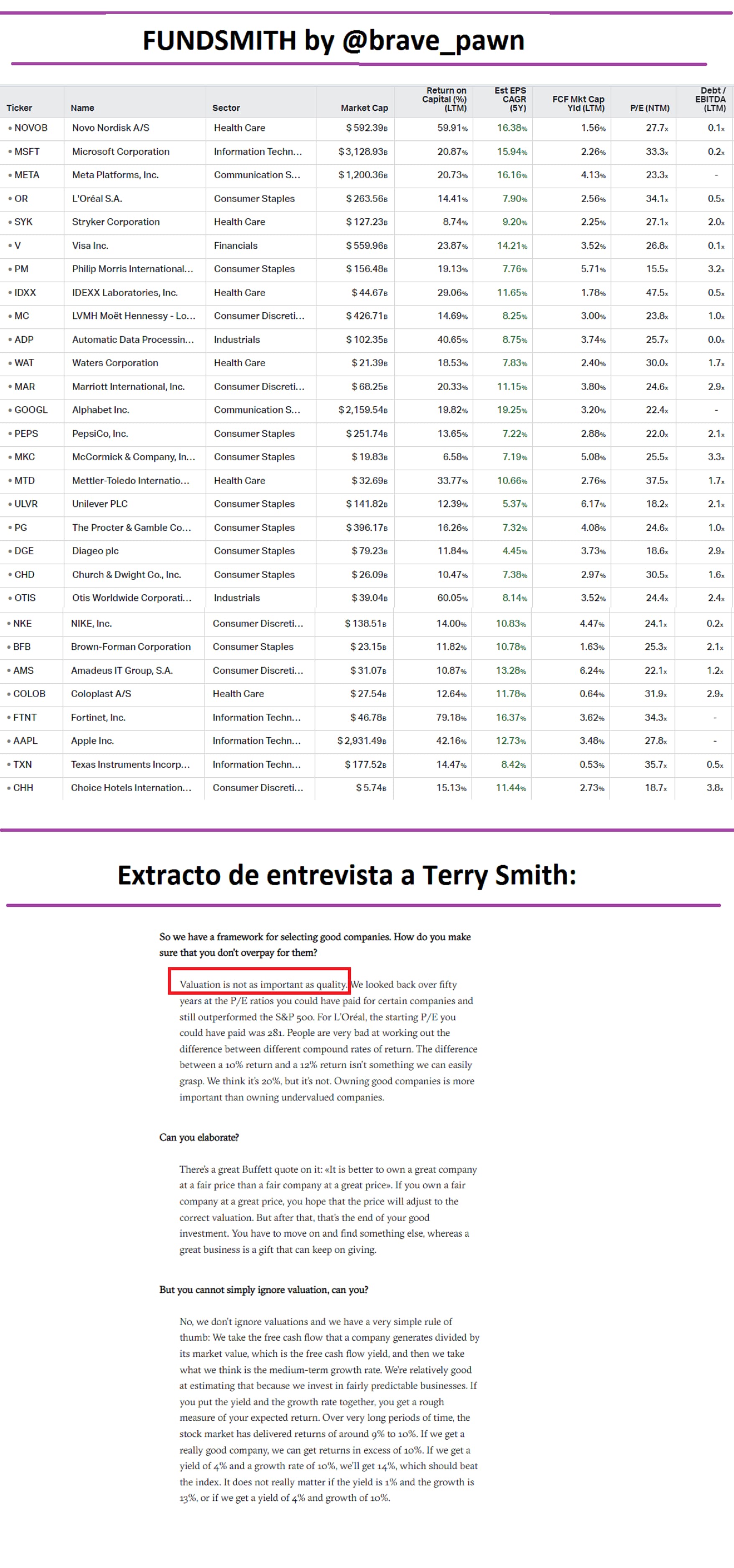

Entiendo los ratios son los proporcionados por un vendor determinado como puede ser TIKR, Bloomberg o el WSJ. Cobas AM calculará los suyos ajustando cosas caso por caso, y es así que les saldrá ese P/E obsceno (del 5 ó del 6) que suelen pregonan a los 4 vientos. Su tabla muestra P/Es relativamente bajos para Cobas AM, especialmente si se les compara con aquellos del Fundsmith, pero creo que no tan bajos como los gestores de Cobas AM aseguran que son. Si bien no he hecho el cálculo. Hablo a ojo.

Por lo demás no sé si intentaba decirnos algo concreto con estas tablas en lo que no haya podido reparar yo.

3 Me gusta

Los P/E de Cobas son diferentes a los que ellos muestran en sus presentaciones, pero los ROICs o ROCs son escandalosamente diferentes.

Viendo las dos estrategias, creo que tanto una como la otra pueden fallar, uno (Cobas) por comprar cosas muy baratas por el hecho de serlo. Y el otro (Fundsmith) por comprar cosas caras, por el hecho de ser de calidad, si esa calidad flaquea en algún momento.

Al final solo queda rezar. (Y hacer un buen análisis)

Personalmente creo que diversifican en exceso. No puede haber tantas buenas ideas, tantas empresas baratas que tengan ventajas competitivas y tantas empresas de calidad que cotizan a un precio razonable. Si se quedaran con las buenas ideas, las realmente buenas, ¿Que pasaría? tendrían que invertir un 10% del fondo por ley como máximo en ellas, entonces les quedarían 10 posiciones. Ya esta para que mas. ¿No habra 10 empresas cojonudas en el mundo que coticen a precios razonables?. ¿O 10 empresas baratas que tengan buenos fundamentales y ventaja competitiva?

Amen

7 Me gusta

Tal como está montado la limitación por ley de los pesos es muy difícil bajar de 20 empresas.

5 Me gusta

Si, de una plataforma similar, hay que ir empresa por empresa luego porque suele haber que hacer algún ajuste, incluso a veces hay errores, etc…

Pero si te fijas bien, el problema de Cobas no es tanto con el PE (normalizan beneficios, etc… y es normal bajen algo más, que como dices tampoco están mal). Como he dicho muchas veces y bien te apuntó @Psalvdo su problema va más con los ROCEs que pintan en sus Newsletters, que ya le digo que ahí si canta el maquillaje y no hay forma de que de eso sólo por normalizar beneficios, incluso sacando goodwill y demás como hacen ellos. Fijate los ROCEs de Fundsmith en sus cartas anuales (los que ellos ponen en sus tablas están sacados de Bloomberg!) y compara luego: si es que lo que pinta Cobas del ROCE agregado de su cartera son mayores!. Imposible, esos ratios no se pueden comparar, ni con los de los índices, porque no son lo mismo!

Vamos, que si vas a lo “barato” acepta tu estrategia, pero no te hagas trampas al solitario y menos vendas lo que no es… Que es cierto que tratan de elegir luego a veces el productor con menor coste, o el líder de su sector en ciertas áreas, vale, que hablen de eso!!

Pero del otro lado igual! Terry no puede sostener y justificar siempre que las valoraciones de su cartera son las adecuadas entre sus tres principios: Buy good companies, “don’t overpay” and do nothing. Su estrategia es que compongan sus empresas a largo bien, pero no me vendas la burra, si es que además últimamente vende casi siempre más por estar en desacuerdo con el capital allocation que por valoración, etc…

En fin, que mientras sepamos lo que tenemos, tampoco debe importar mucho que nos intenten vender otra cosa. Pero para eso necesitamos transparencia!!

Y es que imho hay que estar bien alerta, porque en la industria de gestión activa hay bastante postureo, ya que se vive de la confianza! Sus intereses se desalinean con los de sus partícipes cuando tratan de captar AUM! Por favor, no les hagan encima marketing gratuito, que me leo trustpilot y me salen los sudores fríos de ver cómo les usan por ej. en AzV!

Y es por eso que creo que se ha de luchar por el derecho a la transparencia, y se ha de criticar más estas cosas, para que esas comunicaciones e incluso a veces falta de ética no vayan a más, sino en declive.

Más allá de eso, los errores son humanos (en todo caso importa el %), no se puede tratar de que nuestros fondos batan cada año y siempre hay que mirar el bosque y no sólo cada árbol, etc…

S2

12 Me gusta

Ya existen productos de inversión que diversifican menos. El problema es que la percepción del riesgo asociado por parte del inversor es bastante distinta que respecto a los fondos de inversión.

De hecho en el caso de Cobas existe el Cobas Concentrados pero si el del fondo de inversión ya da miedo, el otro da auténtico pánico.

Es un poco como el caso que comenta @Bravepawn de la negativa de AzValor a proporcionar la cartera completa de los fondos de inversión domiciliados en España. Ya existen productos que no son fondos de inversión donde se puede actuar como caja negra. Donde incluso pueden ocultar el 100% de la cartera. Lo que pasa es que tampoco la percepción del partícipe sobre el riesgo es la misma.

Vamos me parece el claro ejemplo de querer lo bueno de unas cosas sin tener que asumir las contraprestaciones, por parte de la gestora.

También creo que en muchos casos, los principios sobre inversión que se comentan, son más heurísticas que verdades absolutas, y en estos casos, la diversificación ofrece una protección que al menos el partícipe necesita hasta cierto punto. Vamos que lo que a veces se llama errores son más bien limitaciones de los principios inversores que se aplican

8 Me gusta

Encuentro que 10 posiciones esta bien. No se cuantas tendrá ahora Cobas. Pero pueden ser 30 hablo de memoria. Me refiero a que no se pueden tener tantas buenas ideas y se acaba comprando cosas que medio cumplen la filosofía que defienden.

5 Me gusta

Bueno aquí los fondos tendrían que hacer un estudio sobre si sus 10 principales posiciones baten la rentabilidad total del fondo y que implicaciones tiene para la volatilidad del mismo. Pero como tampoco lo van a hacer, nos vamos a quedar con el debate filosófico si las 10 mejores ideas en teoría, también lo son en la práctica.

Además está el tema de la liquidez cuando ya se empieza a gestionar un volumen grande y las principales ideas tampoco son tan grandes en capitalización.

5 Me gusta

Eso si que quizá sea un tema a considerar en el caso de Cobas que tiene empresas de pequeña capitalización. En un fondo con solo 10 posiciones pequeñas tendrían que cerrarlo muy pronto.

Un fondo tipo el de Fundsmith no tiene ese problema al ser empresas de mayor capitalización.

3 Me gusta

En los temas ROCEs y transparecia de Cobas no me va a encontrar vd enfrente.

El hilo AzValor vs Cobas está repleto de despotriques y críticas míos sobre estos temas. Sobre el ROCE calculado por Cobas, en algún momento apunté lo que dice vd. Si es un engendro y no se puede comparar con nada, ya no sólo con otros ROCEs ¡¿de qué carajo me sirve entonces?! Desde luego no para ver si está barato o caro, pues no hay referencia contra la que compararse. Es como si yo mañana creo el ratio o magnitud CERO, que nadie usa ni ha usado en la industria. Y pregono a los 4 vientos lo alto y deseable que es el CERO de la cartera. Pero es que no hay forma de conocer si ese CERO es alto, bajo, bueno, malo. El CERO es de 57, el CERO es de 2’7…¡¿Qué más da?! No tengo una medida de qué es un CERO alto o uno bajo, pues nadie más usa ni ha usado ese ratio.

Otra cosa que ya he dicho muchas veces, en varios hilos de +D.

Fallar van a fallar todos, tarde o pronto. Más o menos. Pero por favor, que no nos vendan burras. No entiendo la necesidad de engañar y no ser plenamente honesto y transparente con lo que tienes. Si Aryzta o Curry son sendas castañas, ché dilo y no marees al personal con historias sin fin y reconozcas el error cuando el agujero ya está hecho. Como Aznar con las armas de destrucción masiva en Irak -que creo se creyeron muy pocos- pero al revés. Aquí se reconoce la existencia de armas de destrucción masiva en la cartera a posteriori cuando todo el mundo las había visto ya. En fin.

14 Me gusta

¿Se anima alguien a resumir la charla?

Yo he estado personalmente, pero casi que prefiero que otro menos sesgado comente.

No ha estado mal de todo para lo que son habituales.

https://www.youtube.com/live/mMUFsNSI9VI?si=K9GuNsxAQj-VyD3-

13 Me gusta

Me ha hecho gracia, @camacho113, con su desdén ![]() al respecto.

al respecto.

Estaba convencido la charla era la cita anual de Terry Smith con sus inversores, y cuál ha sido mi sorpresa al clicar en el enlace, que no era el caso. No tenía ni idea de que era hoy -ni ningún otro día- la conferencia anual de Cobas. Me ha pasado completamente desapercibida. Recuerdo la época cuando las esperaba con impaciencia, y luego las remiraba para ver qué habían dicho específicamente sobre cada empresa, cada tesis, sus respuestas a determinadas preguntas…

Cómo pasa el tiempo… ![]() (suspiro)

(suspiro)

12 Me gusta

A mi me ha pasado igual. Ahora la veré un ratito. La musica de la intro molona con los auriculares ![]()

![]()

4 Me gusta

Yo llevo 10mins y me he preguntado ya 2 veces si alguien de Cobas lee +D. Una vez ha sido porque Paramés se ha detenido a explicar que el ROCE que calculan no es comparable con el del mercado, algo que yo no recuerdo hiciera en años anteriores (pero puedo equivocarme). La otra vez creo que ha sido cuando han puesto un cuadro con el histórico de Cobas de 2 años y medio ![]() .

.

Dicho esto último, valoro que Paramés no ha puesto paños calientes al hablar de la andadura de Cobas, diciendo que “ya por lo menos lo hemos hecho mejor que la inflación en estos 7 años… …que, bueno, es un punto de partida”, haciendo ver con ello que considera el periodo completo y no es autoindulgente al hablar de la andadura del fondo.

10 Me gusta

Yo creo que sí: sus clientes andamos por estos foros.

3 Me gusta

A mi personalmente me ha gustado bastante que dijese que hasta ahora, y mientras no superen los rendimientos de sus comparables, no se están ganando las comisiones .

7 Me gusta

Pero bien que las cobran😂

12 Me gusta