Miedo me da preguntarle en qué invierte el restante 85 % ![]()

¿No se ha planteado simplificar un poco?

Miedo me da preguntarle en qué invierte el restante 85 % ![]()

¿No se ha planteado simplificar un poco?

Si mira usted el post detalladamente verá que el 85% son los fondos de arriba.

PD: me había pasado lo mismo que a usted en la primera lectura, pensando donde estaba dicho 85%

Yo con esta parte de lo que afirma tengo serias dudas de que sea así en la práctica. Creo que habrá un porcentaje muy mayoritario del dinero gestionado por Paco que no ha entrado justo después de las caídas de 2020, sino antes, por lo que creo que creo que no habrá generado mucha más rentabilidad por el camino. Sí sería el caso de aquella persona que haya ido haciendo DCA, pero ese no es el caso de muchos inversores, que asignan los pesos en los fondos en función del patrimonio ya preexistente.

Y con este punto también tengo mis dudas de que el inversor particular vaya a obtener una rentabilidad superior intentando hacer stock picking de fondos que, a su vez, hacen stock picking por su cuenta. Sobre todo teniendo en cuenta que muchas veces la información sobre las participaciones de esos fondos se conoce con cierto retraso y la información sobre los múltiplos de valoración que facilitan las gestoras está, en no pocas ocasiones, cocinada.

Creo que para eso el inversor particular tendría que hacer él mismo un trabajo de analizar las participaciones de cada fondo (con el problema del decalaje en el tiempo) y aunque haya personas que sí quieran estar dispuestas a hacerlo, creo que para la mayoría es un escenario complicado.

Sí vamos al ejemplo de la propia Cobas, en la primera conferencia anual de la compañía ya se defendía que existía un potencial de revalorización muy elevado.

Y sin embargo, vemos que como haber apostado en aquel momento por el fondo no hubiera reportado resultados satisfactorios. A posteriori podemos ver que rotar en determinados momento sería la opción adecuada, pero luego en la práctica sucede que muchas acciones que estaban caras (o lo parecían) continúan subiendo durante mucho más tiempo, y lo que parecía estar barato también sigue estándolo mucho más.

Hoy Currys (antigua Dixons Carphone, y 4º posición en el Cobas Intl) cayendo más de un 6% (Lleva un -46% a 1 año, y -65,32% a 5 años). Alguien sabe algo al respecto de la caída de hoy?

Que Cobas lleve algun “fregao” entre sus principales posiciones se está convirtiendo ya en todo un clásico… ![]()

Quiza esa rentabilidad ajustada al riesgo no lo sea tanto.

De todas formas, Paco lleva más de tres años con Cobas y si bien los resultados a corto plazo han sido satisfactorios, hay que ver si lo han sido por que se han acabado cumpliendo sus tesis o en realidad ha sido suerte.

A posteriori tiene mucha lógica, pero los flujos de capital iban en la dirección contraria y lo que el mercado estaba descontando puede no haberse cumplido a corto plazo, pero no podemos descartar ningún escenario a futuro por poco probable que nos parezca.

Creo que aplicar esa lógica si se invierte principalmente en fondos activos es peligrosa.

Por una parte los gestores tienen que acertar con la elección de empresas y despúes el partícipe saber verlo para incorporar dichos fondos en el momento adecuado.

Se me antoja poco probable acertar de forma consistente en el tiempo.

Yo pienso que no va a volver a conseguir los márgenes que tenía en el pasado (antes de la disrupción online) nunca.

Estoy siguiendo con atención su diálogo con el fin de apreder. Me parece muy interesante su post en cuanto que expresa muy bien el dilema en el que nos encontramos los que empezamos a invertir. Lo que no entiendo es que si decides invertir en un fondo como por ejemplo yo, en Cobas Internacional, luego a la menor que vayan mal las cosas ya no es un buen gestor ni un buen fondo. Yo no tengo conocimientos de economía más allá de los básicos, igual con la inversión. Entiendo que estando invertido en un fondo habrá que permancer en él varios años y darle tiempo al gestor para estudiar y rotar las acciones. ¿O no?

Además de eso, he encontrado que el próximo 15 de diciembre presenta resultados semestrales; miedo me da que ya se hayan filtrado malos datos… ![]()

Este factor, más que por los partícipes de Cobas, lo comentaba por los partícipes en España de Fundsmith u otros fondos como Seilern, que han tenido tanto éxito que hasta han traducido la web al Castellano.

No me refería a eso, sino más bien a un cierto rebalanceo, que a medida que aumenta el patrimonio tendrá menos efecto. Como decía, para inversores diversificados, se obtiene un abanico más amplio y le pondré un ejemplo bien sencillo.

Si tengo un Baillie Gifford y un Magallanes al 50 % cada uno, y un año el primero se pone en un 70 % y otro en el 30 %, y el MSCI Europe ha bajado de forma similar mientras que los múltiplos en el otro se han expandido, evidentemente dará pistas.

En ningún caso estoy poniendo el caso en el que imagino que se mueve, que es: Si una empresa baja un 30 % y otra sube un 30 % le meto dinero a la que ha bajado porque puede ser una trampa de valor.

Bueno, hay que pesar los riesgos en ambas partes, porque quizás se han obviado en exceso los riesgos de invertir en renta variable a un yield de menos de 2 %. Riesgos que con el tiempo en buenos negocios se diluirán cuando no caigan en declive, etc. etc.

En cuanto a los flujos de capital, sinceramente intento ir al contrario y a corto plazo no me plantearía invertir.

Como comentaba anteriormente, una cosa es que el fondo activo caiga por trampas de valoración y otra que el mercado se esté despeñando en su conjunto. No olvidemos que un fondo es una cesta de acciones, con lo que el riesgo compañía se diluye.

En cuanto al riesgo gestor, ahí está el trabajo a nivel individual para entender lo que el fondo está haciendo y actuar en consecuencia con los correspondientes riesgos.

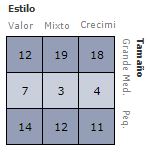

A mi, lo que me parece arriesgado es tener una cartera de las que se veían hace poco:

Pero claro, el riesgo varía según cada persona.

Saludos.

Lo que ocurre es que yo no tengo tan claro que eso sea evidente. Tal vez podría serlo si esperemos que un estilo de inversión o un índice, y otro diferente, tengan una rentabilidad esperada en nuestro horizonte temporal de inversión, parecida, pero en la práctica eso no tiene por qué ser así en absoluto. Por eso yo tengo dudas de que, para el partícipe medio, ese rebalanceo vaya a acabar siendo algo positivo.

Yo estoy en general de acuerdo, aunque realmente yo lo que más conozco es a unas cuantas personas, incluso de mi entorno, que, hasta hace apenas unos pocos años, tenían su cartera casi en exclusiva invertida en Bestinver, posteriormente pasaron a tenerla invertida en Azvalor y Magallanes casi al 50%, y después al 33% en Azvalor, Magallanes y Cobas.

Y sin embargo, durante mucho tiempo esto se vio como algo normal.

¿Cuál es la razón principal para la mayoría de sus partícipes para invertir en Cobas? Desde luego, no creo que sea que sus acciones cotizan baratas, ni que haya habido una dispersión de valoración value/growth, ni otras cuestiones, sino simplemente el historial de rentabilidad obtenido por Paco en el pasado y la esperanza de que eso se repita en el futuro.

Aunque no es para mi, no la veo una mala cartera si uno es capaz de aguantarla durante15 años.

Otro tema es que se entre con espectativas erróneas, que suele ser lo habitual en la mayoría de casos. O que el que lleve la cartera lo haga por convicción y no simplemente por buenos resultados pasados.

También creo que habría que ver no sólo la cartera sino el resto del patrimonio y circunstancias personales.

Mucho que estaba muy cargado de value durante lo peor del covid, igual aguantó bastante mejor que otros, a parte de por convicción, por tener una estructura patrimonial y unas circunstancias personales, que les permiten un margen de maniobra mucho más amplio de lo que igual sugiere simplemente su cartera.

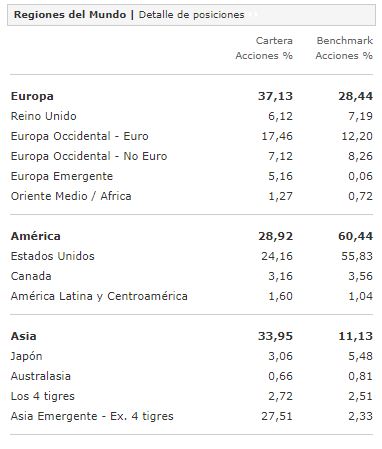

Un mero x-ray de los fondos suele ser lo suficientemente indicativo de posibles riesgos distintos respecto a otras opciones o respecto simplemente a un msci world.

Por ejemplo el Robeco llegó a ir muy cargado de empresas chinas que creo que ha terminado deshaciendo posiciones a medida que se ha complicado la cosa.

O la distribución sectorial de esta cartera es significativamente distinta de un msci worl, para sufrir cuando los sectores que infrapondera, lo hagan bastante mejor que los otros.

El tema de la extrapolación de condiciones pasadas recientes siempre suele resultar de lo más educativo. Dado lo que pasó en 2008, había tendencia a pensar que cuando cae la renta variable cae todo. Sin embargo cuidado que tampoco en 2008 cayó todo igual. No es lo mismo caer un 30% que caer un 70%.

En 2020 durante lo peor del covid en cambio se vio como había acciones y sectores expuestos de forma bastante distinta al escenario que se estaba dando. Sin embargo en lugar de ver como la situación era un tipo de crisis particular (como lo son todas) se creyó que era indicativo de la fortaleza de las empresas ante crisis.

En 2022 en cambio la tipología de crisis ha sido otra bastante distinta. No obstante veo otra vez errores como el 2020 de pensar que determinadas estrategias lo hacen mejor que otras independientemente del tipo de crisis, cuando en este caso simplemente una comparación con 2020 ya deja a las claras las limitaciones de este tipo de pronósticos.

Yo también conozco a varios de estos y durante mucho tiempo he tenido una cartera no tan distinta.

Sin embargo como le comentaba a @estructurero , es delicado comparar simplemente carteras de inversión sin conocer el resto del patrimonio o el resto de la situación personal.

Uno mira la cartera y ve la gran mayoría invertida en uno, dos o tres fondos bastante similares, y piensa una cosa, y luego ve el resto del patrimonio e igual cambia su punto de vista sobre como se está asumiendo riesgo.

@Fernando ya comentaba algo de ello en su artículo Carteras particulares de anónimos que se han forrao

También creo que aquí juega un papel importante el grado de confianza que se tiene en el gestor que sea, merecido o no. Y esto al final es un tema muy personal y también de trayectoria inversora de uno.

Al final salimos del circuito bancario pero en ciertos aspectos nos seguimos comportando de forma similar, premiando mucho una confianza que sin embargo resulta difícil contrastar.

De hecho en el hilo de AzValor y Cobas se ha debatido varias veces sobre si fue un error salir de AzValor o no, algunos foreros que lo hicieron. Si la confianza se ve excesivamente dañada, no necesariamente por meros temas inversores, es normal que uno cambie y que sea una decisión acertada incluso aunque dicha inversión luego funcione muy bien.

Yo conozco gente que durante muchos años tuvo gran confianza y aprecio a Jordi Pujol (en unos casos) y al Rey emérito (en otros). A la hora de debatir ciertos temas en los que estaban implicados, resultaba evidente, para alguien algo más ajeno al tema, que les concedían un plus de credibilidad que no concedían a otros o que otros no les concedíamos.

Incluso cuando se ha destapado en estos casos, gran parte de sus mentiras y gran parte de la protección mediática que tenían, hay personas que aunque ha bajado su nivel de confianza en ellos, les siguen otorgando cierta duda razonable que la gran mayoría ya no les otorgamos.

En otros casos estará más justificado mantener la confianza en dichas personas. Lo que quiero decir es que la confianza tiene bastante menos de objetiva de lo que parece. A unos les parecerá que Paramés quebrantó la suya cuando se fue de Bestinver y a otros no les parecerá digno de confianza Terry Smith por tener buena parte de su patrimonio en un fondo paralelo en un paraíso fiscal. Otros sin embargo seguirán alabando su recorrido profesional.

Gracias por sus comentarios @estructurero , lo que comenta me parece muy interesante. Supone usted bien, lo elegí por la castaña y por puro timing contrarian, ¿Por qué este en concreto? buscaba growth global con rentabilidad consistente en el pasado y una buena castaña en el presente, en mi universo de inversión quedaban pocos porque no quería sectoriales(no tech puro, no renovables, ni comisiones de éxito…) ni regionales y a mi me quedaba esta opción. Viendo el MS Insight, no lo tenia fichado y que trae usted a la palestra me gusta(a falta de trackrecord, sin que eso sea muy relevante) que la capitalización de las empresas en cartera es un tercio de las del Opportunity(siendo grandes igualmente), el tamaño del fondo también prefiero el que comenta y coincido que el Opp. ha captado un inmenso capital, pero aún así el active share de ambos es alto 97%opp vs. 99%In. Nada más, gracias por el comentario, aprendo con sus aportaciones.

Saludos!

Gracias por su comentario, entiendo su planteamiento de que los opuestos se anulan, pero en su primera frase tiene la respuesta “me va la marcha”.

Para mi la marcha, en este caso, es formar la cartera a mi gusto, incorporar fondos, cambiar de estilos, pero intento tener una visión global de la cartera bastante fija y para nada es parecida al MSCI World, ni al ACWI. Hace un tiempo decidí infraponderar USA eso me a llevado a una cartera más 33/33/33, con la que me voy de marcha, también decidí sobreponderar Smallcaps y Value(respecto al World, el riesgo extra que entiendo que usted comenta, yo lo entiendo como volatilidad) y nos llevamos bien, para mi tiene sentido, aunque no le sabría razonar porque. Los fondos que comenta son solo ingredientes de un menú completo, para mi el Msci World es un muy buen plato combinado, pero que lleva cantidades de cosas que no me gustan y pocas de las más me gustan, y por eso elijo los ingredientes en consecuencia a las decisiones anteriormente comentadas.

Un saludo.

No sé si no me he explicado correctamente, en cualquier caso solo ofrecía el msci world como sustituto de los fondos de large caps que mencionaba y no del total de la cartera.

El riesgo extra al que me refería es que tiene fondos de gestión activa con un buen pellizco en comisiones que gestionan un gran capital en una zona donde parece difícil que generen alpha y sí muy probable que acaben quedando por debajo del índice.

Le deseo buena suerte con su cartera.

Estimado @Underhill

Tres razones para invertir en un fondo

A- Gestor con buenas rentabilidades demostradas REPETITIVAMENTE , a largo plazo, en escenarios distintos, superando a su indice.

Se me ocurren Buffet, Smith, Guzman, Parames

¿ alguno mas con track record auditado?

B-Pescar en caladeros distintos, con diferentes ciclos temporales, para obtener plusvalias en momentos distintos.

C-Comprar lo arriba dicho cuando todo ha bajado, porque esta demostrado que las mareas son ciclicas y volveran a subir. Salvo que el SOL explote.

Bueno, eso es relativamente subjetivo. Lo primero que podría plantearse es qué es largo plazo. Si toma alrededor de 10 años, Parames no estoy muy seguro de que supere a su índice de referencia (más bien al contrario). Si toma un periodo más largo, no creo que encuentre un track record auditado de Smith a ese respecto. ¿Habría que considerar en el track record de Guzmán que empezó gestionando un fondo de bolsa española en Bestinver y en esos primeros tres años el IBEX hizo 3 años seguidos +30%?

En fin, es muy difícil todo esto.

En cualquier caso, yo no pedía motivos para invertir en un fondo, sino mencionaba lo que pensaba que hace el participe medio.

Lo de Buffett me parece casi un milagro. Los otros tres me parece que están muy lejos y ni siquiera me parecen grandes selectores de acciones. Sí han estado en sectores interesantes (que tiene su mérito) atendiendo a sus muy distintas metodologías. Luego ya corresponde a cada uno discernir si esto es premeditado y se trata de habilidad o ha influido más la suerte y los vientos de cola.

Saludos.

Creo que podemos estar de acuerdo en que el interes general de los inversores es hacerlo en un vehiculo que supere a la rentabilidad del indice del sector en que desean invertir.

Ya sea un indice de RV , de RF, o Mixto.

Si su objetivo no es superar al indice, lo mejor es invertir en el indice y asi evitar gastos que detraigan rentabilidad.

Sera labor del inversor segun objetivos y riesgos asumibles , escoger entre un sector de inversion u otro.

Pero una vez decidido el sector, y el deseo de superar a su indice ¿ por que no escoger al gestor que mas y durante mas tiempo ha batido al indice ?

Se puede batir al indice en una ocasion por azar , pero hacerlo SISTEMATICAMENTE es menos azar y mas habilidad.

Sin embargo siempre quedara algo de buena o mala suerte inevitable.

A ver si logro dejar aquí plasmado un comentario que me gustaría fuera detallado y hasta con ejemplo matemático probabilístico pero que por motivos de tiempo no puede ser así y debo dejarlo anotado a vuelapluma.

Desde un punto de vista probabilístico, si las empresas de las carteras de Cobas valen, pongamos, un 100% más cada una y tal cosa no se manifiesta ni de lejos en el primer año, ni en el segundo, ni en el tercero, etc, al final se va acumulando una serie de ocurrencias cuya probabilidad es menor y menor.

Por poner un ejemplo sencillo, si una cartera de precio 100 vale (intrínsecamente) 200 y tras el séptimo año sigue valiendo 100, la cantidad de ocurrencias adversas que han tenido que producirse consecutivamente es un suceso con una probabilidad bastante baja y decreciente a medida que pase más tiempo. Todo esto, claro está, si asumimos que el gestor no se ha equivocado en su valoración.

Otra forma de verlo, por si mis explicaciones apresuradas no se entienden. Si tenemos un dado de 6 caras en el que si sacamos entre un 1 y un 4 inclusives nos anotamos un tanto a favor, si sacamos un 5 no nos anotamos ningún tanto y si sacamos un 6 nos anotamos un tanto en contra, la probabilidad de que la suma acumulativa de nuestros tantos sucesivos sea de cero o negativa es cada vez más baja. Pongan que tiro el dado 10 veces. La probabilidad de acabar con una suma de tantos de 0 o menor es un porcentaje muy bajo. Es decir, una carambola negativa, una coincidencia de sucesos adversos.

A menos que…

A menos que el dado esté trucado (i.e. sus caras no sean del mismo tamaño e inclinación).

Lo dejo aquí para su reflexión.