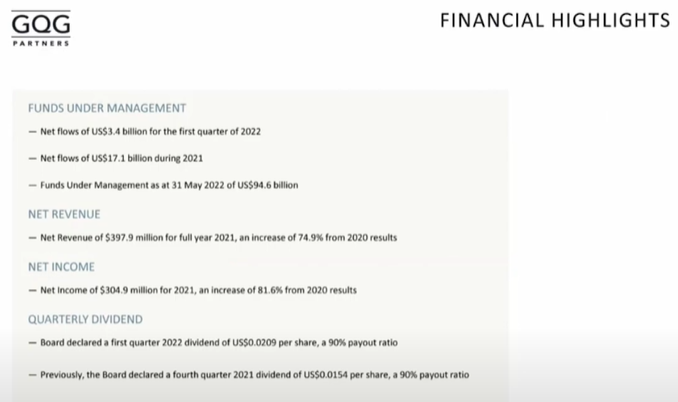

Así es, de hecho GQG gestionan en total 94 billones.

Tiene mucha razón en lo que comenta, fíjese como la gestora ha captado 60 billions bajo gestión desde marzo de 2.020.

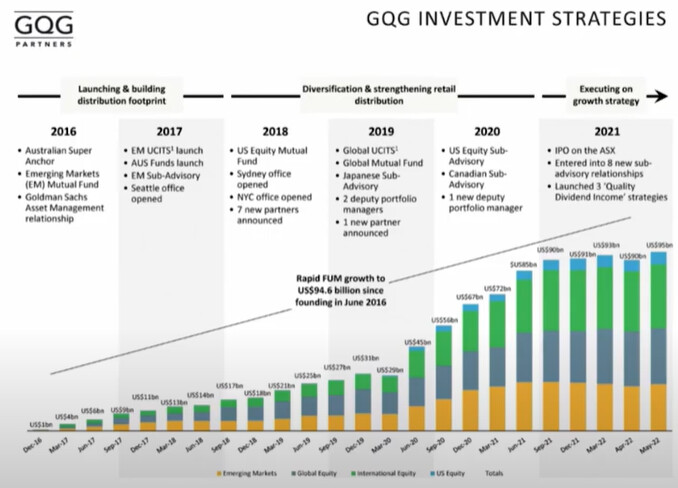

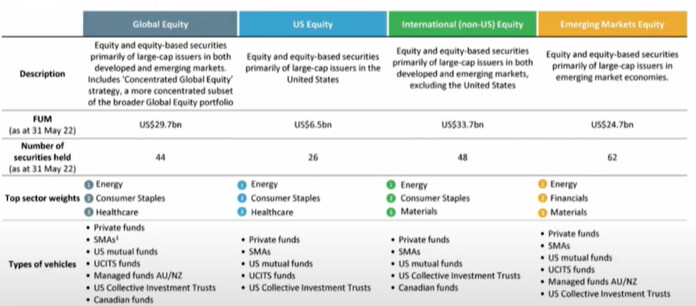

Además, como todas las gestoras, tienen mandatos que aumentan mucho el capital gestionado (con el global opportunity pasará lo mismo, que serán bastante más de 20 billions), adjunto un desglose:

Al final, al tener un estilo tan versátil dentro de las big caps le proporciona más pista al fondo.

Dejo un webinar reciente por si les resulta de interés:

En relación a los mandatos, por ejemplo, en el caso de la gestora Comgest, el equipo global gestionaba hasta hace poco 9 billions (cuando los compartimentos del Comgest growth world no pasaban de 1,30 billions). De hecho, creo que no siguen gestionando el fondo Harbor international focused fund.

Al parecer los mandatos son bastante más volátites, porque la gestora ha perdido unos 15 billions bajo gestión entre diciembre de 2.021 y octubre de 2.022. Actualmente gestionan un total de 30 billions frente a 45 billions en dicha fecha, entre todos los fondos de la gestora.

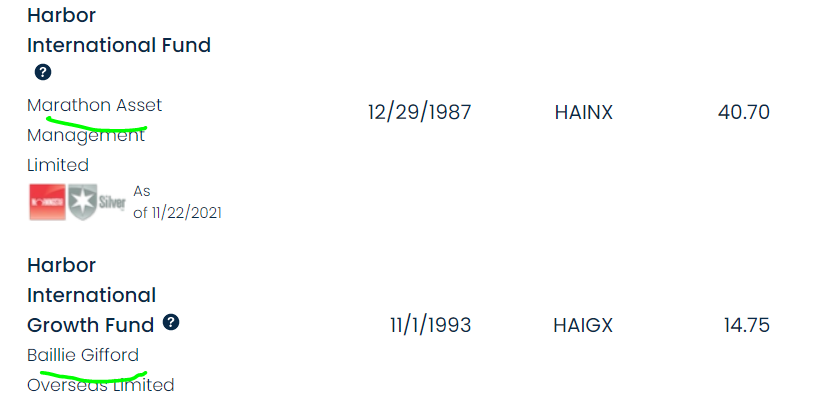

Como ejemplo de estos mandatos está Harbor, como he mencionado antes. Si acceden al siguiente enlace verán que gestoras tienen el mandato de gestión en cada fondo: Mutual Funds | Overview | Institutional Class

Encontramos Baillie gifford, Marathon, etc.

Brutal lo de Andrómeda, esperemos que consigan remontar, pero totalmente de acuerdo. Y en estos casos, creo que es peor para todos que el fondo vaya tan bien los primeros años y luego meterse tal leche y con una cartera tan arriesgada.

")