Cuando llevas 7 años con un fondo y ves ese top10 de empresas que llevan un lustro en cartera y sin despegar, cuando no palmar, uno tiene la manía de cuestionar cosas. Mire vd qué cosas.

Los habrá que no se cuestionen nada. O que piensen que hasta que no pasen 20 años no hay por qué hacerlo.

Si Castro llevara el mismo desempeño, también me cuestionaría cosas. Como lo hago si mi lavadora no lava bien, o si lo que me prescribe el médico no cura mi afección ¿No lo hace vd? Entra dentro de la naturaleza humana el cuestionarse cosas cuando el desempeño efectivo dista mucho y reiteradamente del esperado.

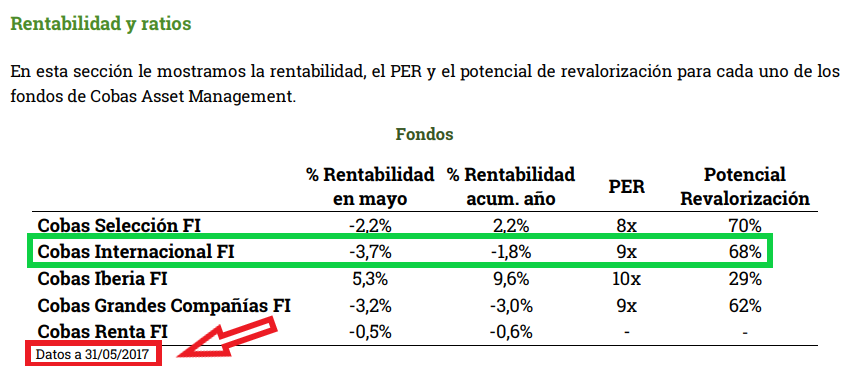

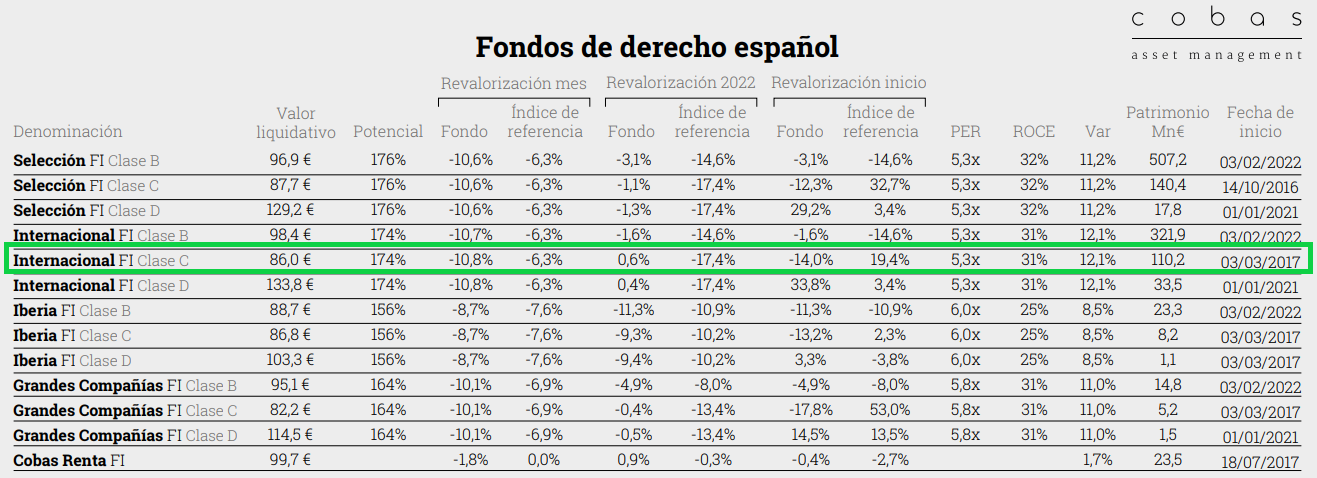

Lo que sucede con Castro es que, si uno busca, puede encontrar varias tesis de sus posiciones en cartera. Esto en buena parte aborda las cuestiones que pueda yo tener. Cobas me parece más parco y con una comunicación más confusa en este aspecto. Lo mismo me pasa con Magallanes.

No me pasa tanto con Estebaranz, de True Value. La información que me procura sobre su cartera al menos trimestralmente aborda las cuestiones que me puedan surgir. Según su apuesta de que mi narrativa cambia con el precio, ¿debería criticar ya a Estebaranz por caer y no poco este año, o debo dejar pasar 5 ó 7 años como con Cobas?¿debería haber “endiosado” a Iván Martín en 2021 por darme más de un 40% de retorno en el fondo en el que tengo un mayor peso? Le pregunto porque vd parece saberlo.

La realidad es que estoy contento con la comunicación que me procura Estebaranz, y si cae más de un 30% este año pues son gajes del oficio. Estoy bastante menos contento con la que me procura Magallanes, y me quejo de ello aunque caigan sus fondos significativamente menos este año que TVSC.

En un momento dado decidí salirme de Az porque su comunicación no sólo me parecía pobre sino en ocasiones rozaba lo obsceno. Creo recordar que vd también lo hizo ¿tengo que decirle que vd crea la narrativa con el precio o lo que quiera que me dice vd a mí? No se preocupe, no lo haré. Primero porque no es realmente de mi incumbencia, y segundo porque no dudo que su criterio es el adecuado para su perfil inversor. Déjeme decirle que, aunque vd no lo crea, el mío es probable que también lo sea. Por cierto, no les he aportado un euro desde mi salida de sus fondos (guardo una cantidad simbólica en su PP porque no me resulta tan fácil moverlo residiendo en el extranjero). No sé si esto es crear narrativa en función del precio o lo contrario. Pero seguro vd me lo dirá.

En definitiva, es normal que una cartera que no levante cabeza sí levante suspicacias. En especial si la comunicación es -como lo es para mí, personalmente- deficiente y confusa, como una caja negra ¿Haría lo mismo con Castro? Si me mantiene relativamente desinformado sobre las posiciones renqueantes no dude vd que sí. Pero es que precisamente Castro, al menos hasta la fecha, me da un servicio de información acerca de las posiciones de la cartera que podrá caer la cartera, pero yo sabré cuál es su tesis sobre las posiciones. La transparencia y reconocimiento de errores para mí forma parte importante de la integridad de un gestor y, precios arriba o abajo, me verá vd sobretodo criticar o ensalzar en base a esto. De hecho si quiere dar con un causa-efecto de mi sentimiento hacia un gestor o fondo, fíjese en si ese gestor habla claro, es transparente y es honesto reconociendo errores. En serio, créame, que para esto yo soy muy simple. Es la prueba del algodón para conmigo. Uno puede hasta predecir mis comentarios aquí en función de tal cosa. También es verdad que la calidad comunicativa es algo subjetivo para cada cual. Por ejemplo, donde a mí me inquieta que Magallanes no dé conferencia anual en varios años, otro ni se inmuta. Deben de pensar como Guzmán de Lázaro, que dice que las cartas a los clientes deberían tener frecuencia quinquenal  .

.

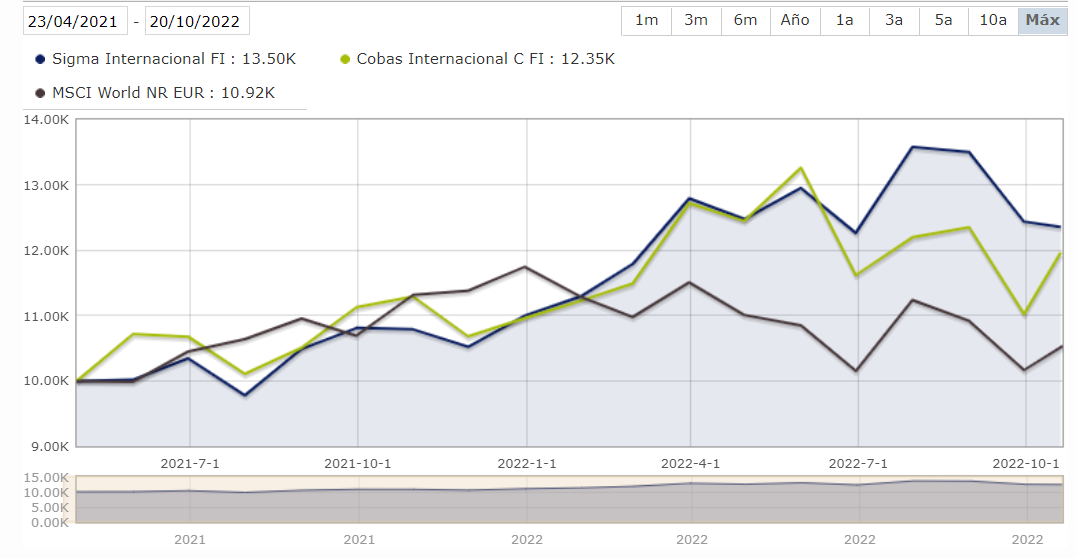

Con Castro y Estebaranz me siento bien informado. Estoy contento. Con Cobas y Magallanes no tanto como me gustaría. Estoy menos contento. Es realmente así de simple.

No me pregunte los pesos que tengo en cada uno, que entonces ya sí que la liamos .