De ahí que tenga sentido el que dichos fondos se cierren a un determinado patrimonio o que para mi no tenga mucho sentido invertir en fondos de small caps con 160 posiciones (y comisiones muy elevadas).

En mi opinión, Cobas gestiona demasiado patrimonio ya para hacer según que movimientos. Por ejemplo, en Teekay corp se han quedado totalmente pillados.

En cuanto a Terry, el problema es que cada vez se parece más al mercado y está a expensas de éste. Vaya no creo que la cartera haya llegado a yields tan ajustados de forma deliberada.

Lo que Paramés vino a decir con aquello de que el problema de Aryzta fue “de tamaño”. Para mí fue de más cosas, pero bueno.

Lo que hace a uno pensar si no deberían quizá cuidarse de no tropezar dos veces con la misma piedra. Si algo debe compensar ese riesgo “de tamaño” es tener un plus de convicción en la compañía que justifique la asunción de tal riesgo. De otro modo estoy convencido que hay muchas otras alternativas de inversión a las que se podría destinar parte del peso que hoy está en CIR.

No obstante, con Aryzta creo que también tuvieron ese plus de convicción mientras aumentaban peso.

Creo que está confundiendo el peso de la inversión del fondo en una compañía así, con el tamaño del fondo en sí para invertir en una determinada compañía.

Con “tamaño” Paramés se refería al % del accionariado o capital flotante que llegó a tener Cobas en Aryzta, con los consabidos problemas que ya ha comentado @camacho113 y que no quiero repetir. Es por ello que cité su comentario al hablar de “error de tamaño”.

Si bien el tamaño, el peso, en los fondos de Cobas también fue ingente. Muy convencidos debieron de estar en la compañía para hacer aquello.

@Amat, insisto, que a Aryzta le metieron un 15% de la cartera, ahí Paramés no se quedó pillado en ningún momento. Sino que volatilizaron gran parte del patrimonio del fondo en la compañía.

Un problema de tamaño son los casos de CIR o Teekay. El de cobas en Aryzta se refirió al de la posición, de hecho fue incrementando a medida que la acción se despeñaba; no saliendo.

Si a fecha actual Aryzta capitaliza el doble que CIR; y no está en sus mejores tiempos, que digamos.

Vamos cuando uno ve el historial de un gestor o de una gestora, con algunos fondos con buenísimos resultados, nadie le asegura que no tenga cadáveres en el armario.

En este caso creo que casi lo peor es la muestra de falta de paciencia para mantener un producto ni siquiera 10 años.

De acuerdo @estructurero@camacho113. Entonces se refirió Paramés con “tamaño” al peso en los fondos de Cobas (de hecho revisando leo que dijo “peso”; “problema de peso”). No al peso en el accionariado de la compañía. Debo decir que de ser así me parece una afirmación de perogrullo. Es como decir que el problema de mi inversión es que invertí demasiado. En otras palabras, el problema de mi error es que fue un error gordo. Persistí en él. Me empeciné. Me parece de una evidencia tal, que decir un “error de tamaño” no me parece lo más elocuente ni honesto a la hora de explicar un error. Evidentemente un peso del 15% es peor que uno del 5% cuando pintan bastos. Es tan obvio como que 2 es mayor que 1.

Por otro lado, recuerdo una explicación hacia mí de uno de los foreros habituales, sobre cómo cuando se despeña el precio de Aryzta, Cobas no puede por menos que tirar el mercado intentando salirse. Por desgracia no logro encontrar el comentario para citarlo o enlazarlo así que quizá lo he soñado, o me estoy confundiendo con Teekay. Pero en el primer semestre de 2018 se volatiliza ca. 60% de la capitalización de Aryzta. En el segundo otro ca. 66%. Tal defenestración sucede además de forma abrupta varias veces. Como si se vendieran bloques grandes. Desconozco si Cobas se aferró a sus acciones creyendo firmemente que la compañía seguía valiendo más de 6CHF, o si en efecto deshizo parte de su posición durante ese tiempo, lo cual habría contribuido a tirar el precio de ese modo, que es lo que comentaba yo del tamaño más arriba. Tengo la impresión de que el tema de la gestión de Cobas de Aryzta durante la debacle se me ha explicado por activa y por pasiva y por ello no quería dar más la matraca con el tema. Pero no encontraba el comentario y quería aclarar la cuestión del “tamaño”. Si Cobas vendió Aryztas durante la debacle, su tamaño en el accionariado probablemente sí contribuyó a la caída a plomo de la cotización.

Eso les pasa a todos los inversores cuando una acción está cayendo como un cuchillo. Si intentan salirse ahí, para obtener liquidez, van a tener que poner la orden bastante más abajo del precio al que cotiza la acción, tumbando el precio de cotización.

Sólo hay que ver cuando el fondo Santander Small Caps tienen reembolsos lo que ocurre con las empresas que tiene en cartera. Por cierto, muchos values aprovechan esa situación (Iván Martín alguna vez lo ha comentado).

Como dijo hace poco Dani, gestor de Azagala, ser vendedor forzoso en una empresa pequeña es una putada bien gorda.

Me pasa a mí que tengo 4 duros con alguna microcap poco líquida, imagine un fondo con muchos millones.

Yo también creo que lo más decepcionante es esto, aunque después de que él mismo se hiciese a un lado de la gestión, tampoco me resulta muy sorprendente.

Tal vez la frase mejor seria Do Nothing unproductive.

Se agradece que el gestor diga claramente que no se ve capaz de obtener rendimientos superiores.

El participe puede coger el dinero e invertirlo en otro fondo con expectativas de buena rentabilidad.

“Siempre hemos sostenido que solo administraríamos fondos donde sintiéramos que teníamos una ventaja particular que nos permitiría ofrecer rendimientos superiores ajustados al riesgo”, dijo Smith, quien agregó que el rendimiento había “caído por debajo de nuestras expectativas”.

Si no me gusta mi track-record, me lo cargo

En esto por desgracia Grouz y Balue son bastante parecidos y muestran sus históricos de rentabilidad como les da la gana y obviando lo que les interesa obviar.

Qué merito tiene Warren con BRK y que poca gente con un histórico más o menos comprobable.

El fondo de Emergentes de Fundsmith tenía algunas particularidades, como suele ser habitual en los fondos activos de verdad.

Al igual que el fondo matriz, estaba muy concentrado en unos sectores determinados y sin presencia en otros sectores amplios del mercado.

Con este Asset Allocation es casi normal que se pueda pasar una larga temporada por detrás de un índice muy generalista.

No creo que para alguien que haya confiado en un tipo de Asset Allocation de esta clase para invertir en emergentes, sea muy agradable ver un mensaje diciendo que han visto que no obtienen resultados superiores.

¿va a cerrar también el fondo principal si resulta que los próximos 10 años, los sectores que no tiene en cartera tampoco en el fondo principal, lo hacen mucho mejor que los otros?

Nadie te despide por invertir en IBM… creo que es diferente la percepción, que creo que es casi una ilusión, de que el sp500 es imbatible, y si un fondo queda por detrás pero lo hace bien pues el gestor lo ha hecho bien. Por otra parte en un índice de emergentes mucho más desconocido no se tiene la misma percepción sobre batir o no al índice.

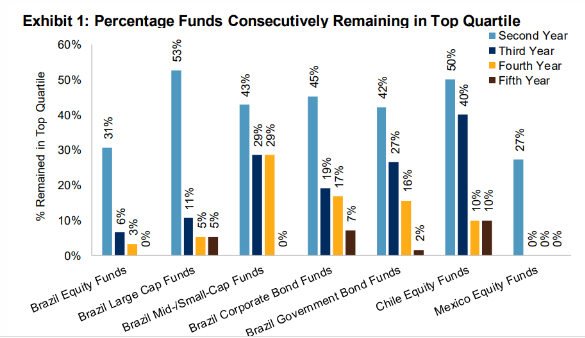

Hace tiempo mirando el informe SPIVA @Ruben1985 y servidor, (creo recordar que hasta el año 2018) y observando como la gestión pasiva se lo lleva de calle en casi todos los escenarios, resultaba si cabe más curioso ver que en Mercados Emergentes a más de 10 años el porcentaje de batidos tendía casi al 100%

Es curioso como en mercados emergentes (da igual la latitud) en cuanto pasan pocos años no queda un fondo de inversión que repita en las primeras posiciones.

Pudiendo pasar, sería curioso ver hasta que punto se cierra un fondo de inversión que, haciéndolo peor que el índice, ofrece, aún así, una rentabilidad más que aceptable a los partícipes (que viene a ser lo que ocurre con la mayoría de fondos de gestión activa que se llevan en cartera).

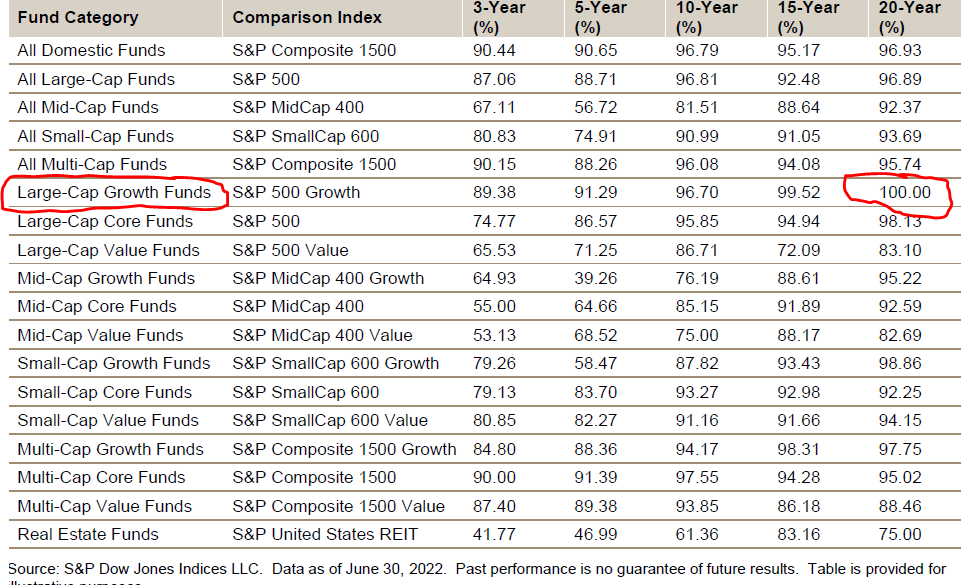

De hecho estos últimos años ha sido “anormal” la cantidad de fondos activo de corte/metodología Growth que han batido al índice. Superando más del 50%.

En cambio si se echa la vista a largo plazo, contra el índice Growth que descubra la siguiente Amazon (o que la siga haciendo crecer…) no parece tarea fácil conseguir batirlo.

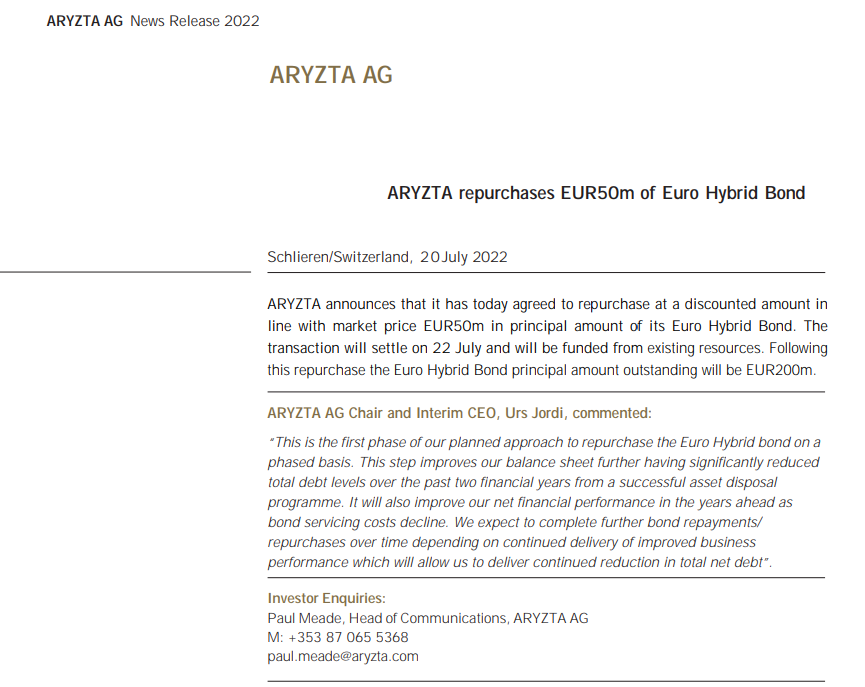

En julio anunció que compraba parte del Bono ese que lastraba una cantidad ingente de dinero por los intereses. Bien interesante que ahora se dediquen a hacer una compañía rentable y eficiente en vez de crecer en el negocio por crecer.