Parece que algo barrunta Terry.

3 Me gusta

2 Me gusta

Se comentó por aquí que no era por ventas de las acciones.

2 Me gusta

Así parece ser.

Saludos.

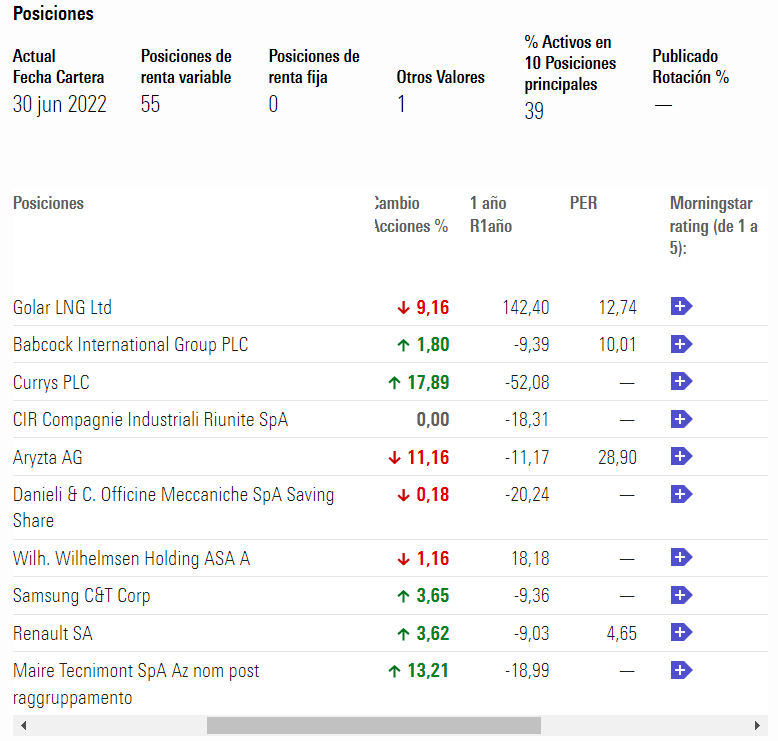

Pues hay algo que no cuadra aqui. Si vamos a la fuente el % en liquidez es mínimo.

Salidas de patrimonio … ?

5 Me gusta

Ya no lleva Amadeus?

Nunca he tenido este fondo. No lo sigo.

En los datos de Dataroma sólo sale la parte USA de la cartera.

No sé si habrá cambiado la estructura societaria de los fondos o de alguna parte de ellos. Recuerden que Terry Smith no tiene su dinero invertido directamente en el fondo sino a través de otro vehículo alojado en Las Islas Caimán que más o menos tiene las mismas acciones, aunque hay algunas diferencias.

Parece legal que pueda permitirse el lujo de tener su dinero en un vehículo más favorable fiscalmente para él, pero estas estructuras raras de propiedad a veces también han dado problemas en cuanto a algún comportamiento deshonesto. Vamos que si tiene que vender una posición gorda moviendo el precio abajo, no creo que tenga ningún problema legal en vender primero la del vehículo donde él tiene su dinero y luego vender el del fondo.

12 Me gusta

Los ingleses fueron quienes “inventaron” las patentes de corso allá por el siglo XIII, con discusión sobre cuál fue la primera.

Dicho esto, no me extraña ni la estructura societaria que se tiene montada el hombre ni que él maneje su fondo propio primero, y después el profesional. Ese “equity feeder” que tiene alojado en Luxemburgo y que replica lo que hace el fondo de Terry que se encuentra en un país del Caribe, si no estoy mal informado.

Lo que más me llega a sorprender es cómo el tío consiguió juntar 40 millones de libras de patrimonio personal en su trabajo anterior antes de fundar la empresa Fundsmith.

12 Me gusta

Su padre era camionero y él estuvo currando, creo que durante años, en la City. Fundsmith lo montó ya siendo mayorcito. Ahora vive en Mauricio, un pequeño paraíso (fiscal) en pleno oceáno Índico.

13 Me gusta

Lo sé ![]()

![]() ; en una de las primeras conferencias de Fundsmith el hombre dijo que tenía unos 40 millones de libras de su patrimonio invertidos en el fondo.

; en una de las primeras conferencias de Fundsmith el hombre dijo que tenía unos 40 millones de libras de su patrimonio invertidos en el fondo.

Si 40M es una suma nada desdeñable para un 98% de Europeos, teniendo en cuenta que procede de orígenes humildes todavía se me hizo más curioso; pues debió encontrar un balance espectacular entre ahorrar e invertir para llegar a poder amasar 40M y pasar de allí a Fundsmith, y de Fundsmith en 2011 a lo que es hoy.

8 Me gusta

Fundsmith en el último informe mensual anuncia que están realizando una compra. Dirán el valor cuando tenga tomada la posición

1 me gusta

Pues Golar, la mayor posición de Francisco, sin incluir la apreciación del dólar incluso, lleva buen bagger en lo que va de año.

15 Me gusta

Lastima de los famosos currys, babcocks, aryztas, etc… Los ex-asesores de Cobas de la pérfida Albión se lucieron

8 Me gusta

Lo recomiendo a todos. Siempre he aprendido algo de escuchar las entrevistas de este señor.

El libro que recomienda, por estar leyéndolo, en el vídeo es “This Time is Different”, de Reinhart & Rogoff.

18 Me gusta

En agosto han vendido totalmente Kone

3 Me gusta

A mí siempre me ha gustado que no parece tener pelos en la lengua. Si va mal lo admite abiertamente. Aunque ya me ha espetado en alguna ocasión gente del foro que no es exactamente así siempre.

ROCE de 16% y 14% el S&P y FTSE respectivamente. Esperaba este ratio significativamente más bajo, sinceramente.

5 Me gusta

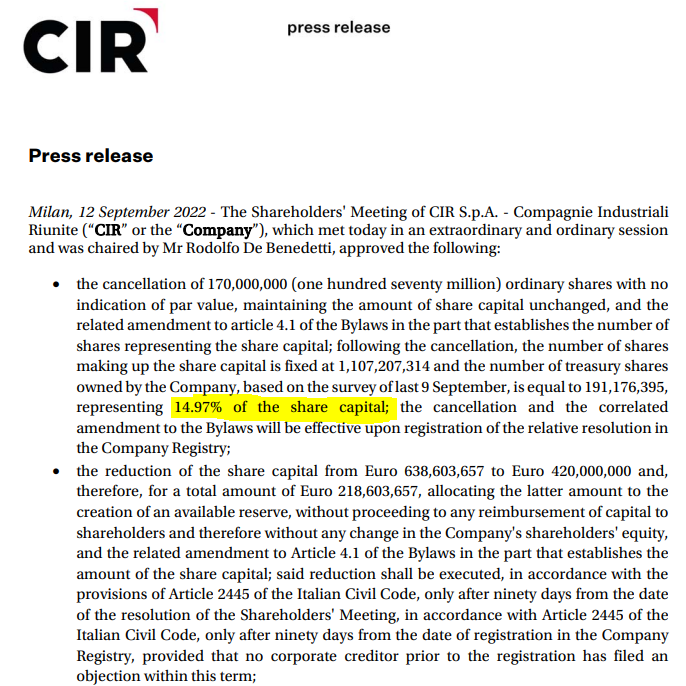

Ayer se celebró la junta anual en CIR y anunciaron lo siguiente:

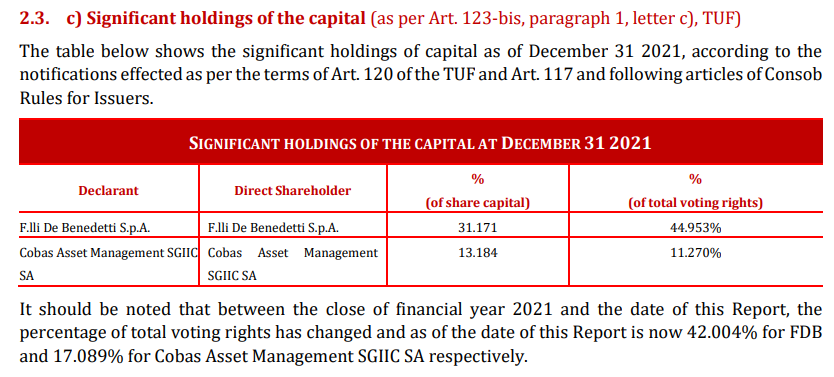

La posición de Cobas en la compañía es bastante elevada si se fijan:

Con la capitalización tan pequeña que tiene CIR y los activos bajo gestión de Cobas, para que pese en su fondo, tienen que tener unos porcentajes muy elevados de la compañía.

El problema de esas cosas es cuando vienen mal dadas que no puedes incrementar tu posición en la misma por regulación y, por otro lado, si te has equivocado en tu tesis inicial, a ver cómo sales de un 10% de la compañía sin reventar el precio de la cotización, con el volumen que tienen este tipo de compañías.

Muchas veces cuando nos quejamos de que no dan información sobre ciertas inversiones, hay que tener en cuenta también cosas como estas.

Si el mercado se entera que el segundo accionista está vendiendo, van a tirar el precio de la acción abajo para intentar comprar al mejor precio posible y que él tenga que vender más abajo.

25 Me gusta

Para mí es el problema principal que tienen los fondos de small caps concentrados. Yo hace tiempo que dejé de leer los informes mensuales del mío porque al ser un terreno que desconozco, prefiero no angustiarme en exceso.

Este problema inherente a fondos de pequeñas compañías resulta interesante intelectualmente hablando, en mi modestísima opinión, cuando se contrapone las tesis que ven problemas en fondos de Large Caps cuando éstos alcanzan cierto tamaño de AUM. En una ocasión le preguntaron por esta cuestión a Terry y respondió que podía invertir todo el fondo en la primera de sus posiciones, MSFT, y que no tendría capital suficiente como para que se considerase una posición relevante para comunicar a efectos regulatorios.

Como dice el dicho “en todas partes cuecen habas”.

6 Me gusta