En mi opinión esta empresa tiene 3 riesgos fundamentales:

-1º: su negocio es la venta de publicidad dentro de sus redes sociales. Por lo que necesita que los usuarios de estas sean el máximo posible y pasen en ellas cuanto más tiempo mejor. Y en este negocio no hay barreras de entrada.

-2º: tiene un problema reputacional tremendo. Desde el uso poco ético de los datos personales, hasta las actividades que ha permitido dentro de sus plataformas y acabando por las manifestaciones/actos de su fundador.

-3º: el marco regulatorio se va a ir poniendo más y más exigente.

Y eso sin tener en cuenta que el rollito del metaverso que es su gran apuesta, que está quemando muchos recursos y que no está claro que vaya a ser un éxito.

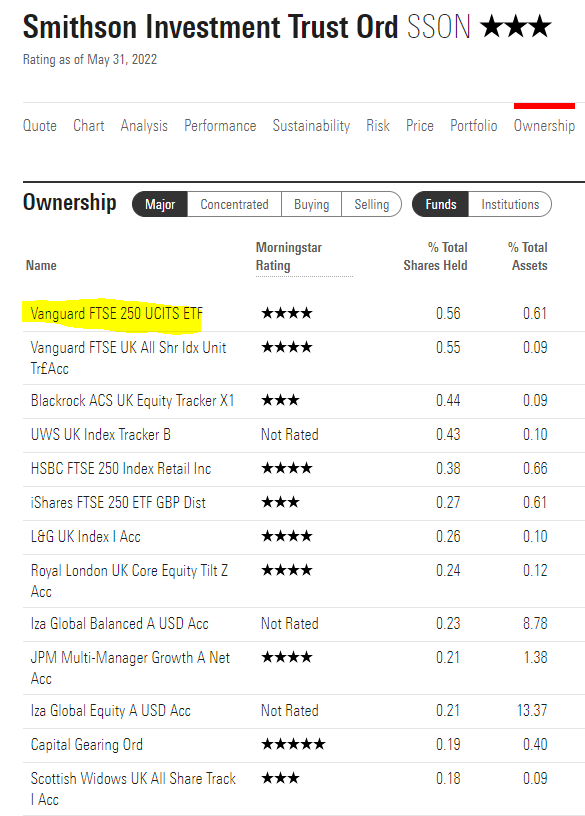

Tócate los pies que de los mayores accionistas que tiene uno de ellos es Vanguard.

¿Vanguard compra también fondos? ¿Pagamos doble comisión en los pasivos?

Si no hay barreras de entrada, y Meta en su negocio de redes sociales es rentabilísima, por qué no hay 100 FB e Instagram, o va rotando mucho la red utilizada?

Yo creo que no es tan fácil, hay un efecto red importante. Pueden surgirte novedades como Tiktok para entretenimiento en vídeo corto, pero en lo que a compartir vivencias se refiere Meta tiene casi un monopolio hoy día.

La semana hice una escapada a Italia con los amigos, y no deja de sorprenderme lo enganchados que están a contar todo lo que les pasa, y tenemos 30 años ya. Yo tengo Instagram de hecho no porque suba nada, sino porque como el 95 % de la gente de mi edad están allí, en persona estos no cuentan nada que hayan posteado por Instagram… y me enteraba tardísimo de todo Lo interesante claro para Meta es que si bien el grueso que sube cosas alimenta la red, los que estamos cotilleando también vemos la publicidad.

No es un moat tan bestia ni de lejos como el de Google o Microsoft, pero ahí está.

Y al final Terry compra todo empresas en las que hay PER (que en las que no lo hay se están viendo cribas del 60%,70%,80%… muchas merecidas) con lo que si los negocios no se deterioran (cosa que es mucho decir) es solo cuestión de esperar (reduciendo nuestra CAGR).

Si ya nos cuesta , amigo camacho113 , seguir de cerca los principios y la actuación de los gestores patrios , como para confiar en los " Manejos " de la industria, sobretodo, la gran banca internacional. Yo , y sólo se trata de mi elección personal , no muevo un dedo fuera de España. Aquí, al menos, puedo ( Y lo hago cuando algo no me cuadra ) llamarles directamente y , me convencerá más o menos, siempre me atienden y me ofrecen la correspondiente explicación.

El problema es que si les llama @camacho113 , la persona que le va a atender va a saber menos que él. Con lo cual, a menos que se trate de alguna duda muy concreta o específica, más que ayudarle a resolver la duda lo que van a hacer es liarle.

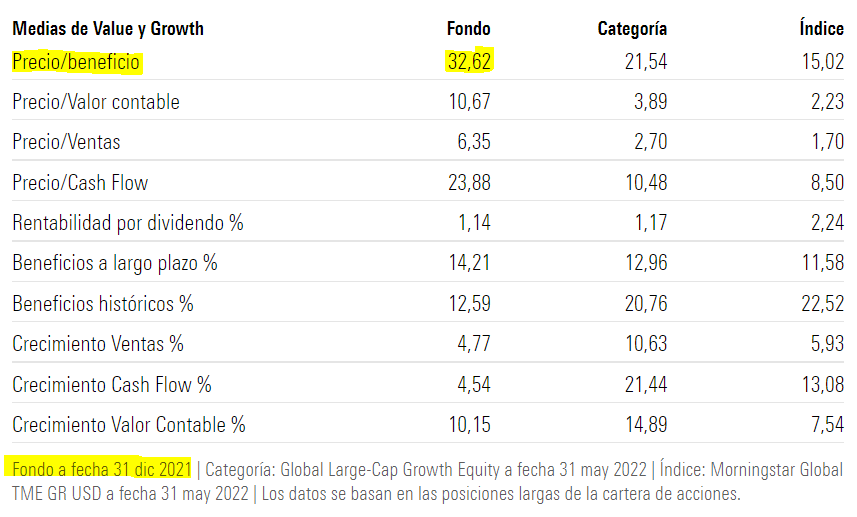

Cuidado que hay algunas diferencias importantes con un fondo al uso. Son vehículos cerrados y en cierta manera hay un supuesto valor liquidativo de los activos del fondo, como en un fondo tradicional, pero luego hay una prima o descuento, para entrar y salir, dependiendo de como se casan las órdenes. Con lo cual al final no es lo mismo a cuanto cotizan los activos del fondo, de cuales son los precios para entrar/salir del mismo.

Mire que me considero inútil, pero si el equipo de relación de inversores de allí tiene el nivel estándar español de los values patrios, cualquiera de este foro sabe más que ellos.

Salvo que el crecimiento empiece a bajar y entonces toca pasar más de 10 años en el desierto, porque el múltiplo se ajustaría más aún

Digerir un PER 50 como pasen las empresas de crecer al 20% al 10%… puede llevar más de 10 años hasta que se recupere la inversión.

Bueno, yo es que trabajo en un sector altamente regulado y tengo muy presente lo de las barreras de entrada

Hay que tener en cuenta que Instagram introdujo las “stories” para competir con snapchat y ahora se ha metido en los reels para competir con tiktok. De hecho, el instagram de hoy en día se parece en muy poco al de hace unos meses. Se podría decir que hubo un momento en el que marcaron tendencia y ahora van a rebufo.

Y tienes 30 años, pero yo que tengo casi 40, la mayoría de mis amigos ha abandonado FB e Instagram…y los de 20 están en tiktok. De hecho, de todo su ecosistema, el más robusto me parece Whatsapp.

Pero vaya, que sí, tiene un moat que ya lo quisiera yo para mi (evidentemente). Pero de todo el ecosistema “digital” los menos fuertes me parecen Netflix y Meta (a Tesla no la considero). Al resto les veo con mucha más solidez.

Por supuesto, camacho113 , he dejado claro que se trata , exclusivamente, de mi opinión y mi forma de invertir . Mi comentario ha surgido al hilo de la duda sobre la " Posible" doble capa de comisiones que Vd acaba de citar .