Me refería al Russell 2000 a secas jajaja…

Tiene toda la razón en que la composición no es la misma, sin embargo la evolución en los últimos 10 años ha sido casi exacta.

3 Me gusta

Muchas gracias por sus grandes lecciones @camacho113 , nos protegen a los no iniciados en las cuentas de empresa, del peligro de entrar a pecho descubierto.

5 Me gusta

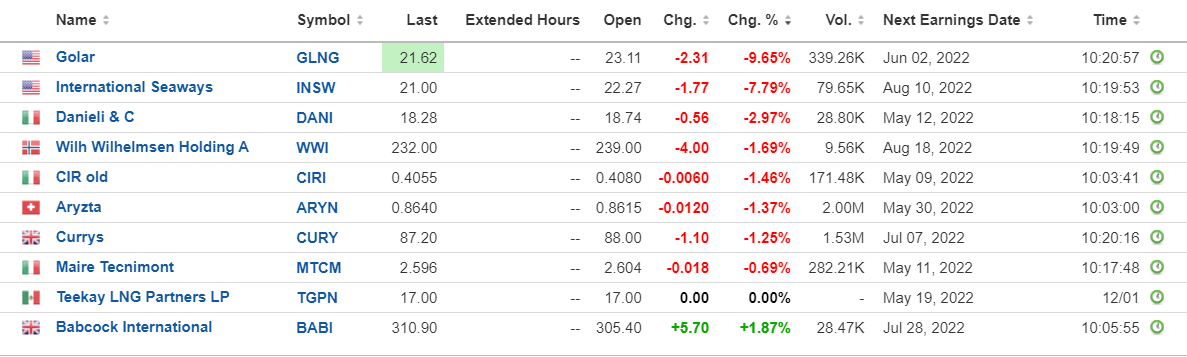

Pues Golar y compañía al hoyo:

En breves vemos a Cobas recomprando todo lo que ha vendido este trimestre.

11 Me gusta

y Kosmos -17% en este momento ![]()

5 Me gusta

No conozco Kosmos en profundidad, pero analicemos los resultados que ha presentado hoy del Q1 de 2.022 por encima:

- Capitaliza: 2.800 millones.

- Ingresos: 659 millones (273 % YoY)

- FCF Q1 22: 220 millones. Si se mantienen los resultados estamos hablando de un FCF yield del 30 %.

- Reducen deuda neta en 330 millones. (reducen apalancamiento a 1,9x con objetivo 1,5x a fin de año).

- Fase 1 proyecto Great Tortue LNG al 75 %

- Gastos de producción: $19,14 por boe (ingresos $101 por boe)

13 Me gusta

9 Me gusta

¿Qué es lo que quiere decir exactamente? ¿Qué su cartera ha estado más cara que el sp y ahora le está pasando factura? No me manejo demasiado bien aun con estas cosas, gracias.

3 Me gusta

Aquí el ejemplo @baddy

El FCF Yield es la inversa al PER. A menor, peor.

2 Me gusta

No sé si me he perdido algo pero juraría que la inversa al PER es el Earnings Yield, no el FCF Yield, y ambos son cosas bastante diferentes.

1 me gusta

Suelen ir bastante de la mano. Una utiliza el CapEx y la otra la amortización. En empresas por lo general maduras, el CapEx suele ser bastante parejo a las amortizaciones, por lo que el Net Income y el Free Cash Flow suelen ser prácticamente hermanos.

Aún así, usted lleva razón. Hay veces que en empresas muy nuevas y muy crecientes (no es el caso de Terry), el FCF suele ser mucho menor al PER y viceversa en las que decrecen, donde el FCF siempre va a ser mayor, salvo en la excepción en la que el working capital del negocio sea negativo, donde ocurre todo lo contrario para ambos casos.

Yo por lo general suelo llamar PER a todo, pero intento llegar a ese beneficio utilizando el flujo de caja menos el CapEx que pienso que es únicamente para su mantenimiento, excluyendo el de crecimiento.

Aquí también habría que matizar si el FCF que usamos es con el cash flow operativo antes de movimientos en el capital circulante o después, dado que hay empresas que son de servicios y tienen unas variaciones por los cobros y pagos muy grandes año vs año.

17 Me gusta

Gracias por la aclaración, @camacho113. Supongo que el diablo está en los detalles, y todo dependa de cómo calcule cada uno los dichosos múltiplos y sus inversas. En páginas como M* o finviz, el PER y el P/FCF suelen diferir bastante para una misma empresa, pero imagino que ellos harán sus ajustes pertinentes (o tal vez ninguno). También es cierto que en las empresas que invierte Terry suelen tener un FCF >= E, además de bajo CapEx, lo cual hace que sus múltiplos (P/E y P/FCF) suelan ser muy similares.

Todo esto desde la quasi-profunda ignorancia de cuentas y balances, a la espera de que @Helm nos ilumine con su curso ![]()

Un saludo

7 Me gusta

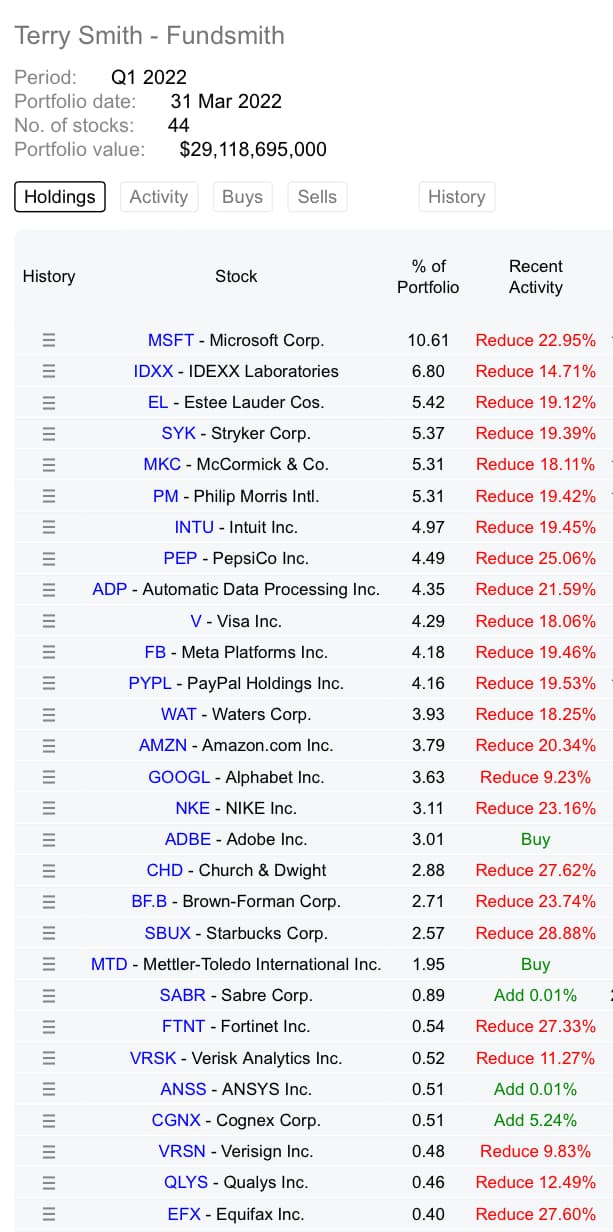

Madre mia, pero eso debe de ser una cantidad de liquidez tremenda… O la usa para comprar otras oportunidades o es que espera una caída monumental en los mercados.

4 Me gusta

A mí lo que ha hecho me suena más a “Terry, haz something que la thing se está poniendo ugly y si se nos van los customers nos quedamos without viruta”

20 Me gusta

¡Mantengamos informados, @Camacho113! No entré la otra vez para no pillarlo tarde y me gustaría entrar en la próxima.

Y tampoco ha corregido mucho aún… Poco más el –10 %…

3 Me gusta

Parece ser que no las ha vendido y que es tema de un traspaso de acciones entre sociedades.

No sé si es cierto.

5 Me gusta

Si, he leído que era un traspaso a otro vehículo

2 Me gusta

A 16-5-22 la caida Year To date es del -15%, aunque en un año se mantiene en 0%.

Para estas mismas fechas analogos rendimientos al Vanguard Global Stock cubierto a euros.

A mas largo plazo, Fundsmith bate al Vanguard Global por goleada.

2 Me gusta

Suba o baje, esperaré a que haya menos turbulencias en el mercado: Categorías "Value" "Blend" y "Growth" en los fondos y acciones - nº 24 por Buso.

1 me gusta

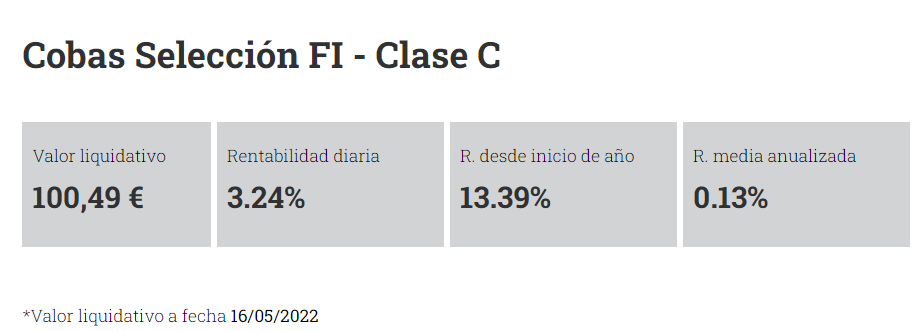

Bueno pues tenemos el fondo insignia con 100 de valor liquidativo, con menos de un 1% anualizado.

Por el momento, el objetivo de batir la inflación después de 5 años no se está cumpliendo.

No recuerdo quién lo dijo, pero siempre la renta variable empieza cada día a 7 años vista. Recemos porque los siguientes 5 sean mejores que los 5 últimos.

18 Me gusta