7 Me gusta

Desde luego el tío es muy, muy bueno construyendo narrativas. Normal que su fondo sea el más importante por capitalización del Reino Unido.

Edito: tras haberlo vuelto a ver, debo decir que se nota mucho su humor inglés: “Brown-Forman, muchos quizá no hayan oído a hablar de esta compañía, pero sí de su producto estrella: Jack Daniels.

Magneficient ![]()

![]()

![]()

![]()

![]()

5 Me gusta

Ha puesto usted eso para que veamos cuales ha ido vendiendo? ![]()

9 Me gusta

Cómo me conoce!.

Más que nada he traído este vídeo para que todo el mundo vea la narrativa pasada y la compare con lo que ha ocurrido actualmente. ![]()

No se dejen llevar por el canto de las sirenas nunca!

14 Me gusta

Podría decirse que en este caso la hemeroteca es implacable y tal y como decíamos de Dios “castiga sin piedra ni palo”.

Profundizando un poco más en la reflexión de lo que espero o deseo de un gestor, probablemente la mejor definición viene de las criterios que definen la doctrina clásica de la política exterior: pragmatismo y flexibilidad, prudencia y autorrestricción.

6 Me gusta

Cómo se nota que Terry últimamente no va muy bien. No veo ni un comentario!

Alégrense que hoy está teniendo buen día

21 Me gusta

13 Me gusta

En un entorno donde el dinero ya no es gratis y con inflacion, por mucho que digan Peter Seilern, etc. las valoraciones de las grandes tecnológicas se van a resentir por la contracción del múltiplo independientemente del foso etc.

Lo que no se puede atribuir un estilo (en mi opinión) es querer o atribuirse las rentabilidades de la expansión y pretender que no haya una contracción o creer que Apple se valorará a 30X en cualquier contexto.

Sacando la bola de cristal, creo que a todas estas buenorras les queda sufrimiento antes de sacar la caña.

13 Me gusta

Para los ingleses y afincados en la Pérfida Albión hoy “juegan” con el colchón de la reunión de su Banco Central y que les está dando un 2% de ventaja en su divisa frente a sus inversiones en dólares y no poco en el resto de divisas.

3 Me gusta

Muchas gracias por estos años Terry. SI en algún momento vuelves a estar a un FCF yield del 4% o más, volveremos a ser socios:

22 Me gusta

¿Dónde se puede observar la FCF Yield del fondo en cuestión; así como de otros fondos? Aunque sea una cuestión muy personal, me surge la duda si vuelca usted a liquidez o otros productos…Saludos.

2 Me gusta

Terry todos los años los indica en sus cartas. De todos modos, por lo general, el FCF Yield suele ser muy próximo a la inversa del PER. Si utiliza el buscador, en este mismo hilo, irá viendo que las hemos ido subiendo bastantes veces.

Si por ejemplo el PER es 25, si usted divide 100/25 obtendrá un 4, que significa un rendimiento del 4%. Es como el interés que generan las empresas por sus beneficios si dichos se mantienen constantes.

Le desgloso un caso práctico:

Una casa vale en el mercado 250€ y gana 10€ todos los años limpios por lo ingresos del alquiler, por lo que vamos a calcular:

PER= 250/10= 25

Yield= 10/250= 4%

21 Me gusta

¿Nos puede decir por curiosidad que fondo es el agraciado con el traspaso de sus posiciones en Fundsmith?.

La verdad, parece un movimiento con sentido (y quizás de fe) irse por ejemplo a un Cobas, pero siempre en estos casos en mi caso (considerando mis supuestas/presuntas aptitudes como inversor) tengo la duda de si tratar de coger la ola buena en vez de asumir los altos y bajos de grandes fondos y mantenerlos ad infinitum como decía Witten es la mejor opción.

5 Me gusta

Sin que sirva de recomendación, ha ido aquí:

Creo que es lo más sensato. D.E.P. @Witten

Mis motivos seguramente sean bastante diferentes, puesto que cada vez Terry tiene más posiciones que yo ya tengo (ejemplo ha entrado en google y amazon que son empresas que tengo en cartera) y si delego en fondos, es para que compren cosas que yo no tengo, donde yo no me atrevo a entrar, para conseguir diversificación y “descorrelación”.

Además, con estos tipos de interés, tener ese yield no me parece interesante en la cartera que tiene él. Seguro que me equivoco y en un año bajan los tipos por una crisis bestial y se vuelve a ir al cielo, pero uno tiene que sentirse cómodo con lo que tiene y Terry, ya me ha dado unas maravillosas alegrías que creo que no me va a dar.

17 Me gusta

Yo es el fondo al que estoy aportando también. En mi caso he traspasado algo desde Magallanes porque estaba muy cargado.

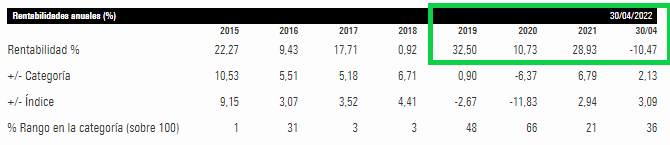

Una duda sobre este fondo. Apenas ha caído un 7 % cuando el Russell 2000 que en teoría es el de pequeñas compañías americano ha caído en torno al 18 %.

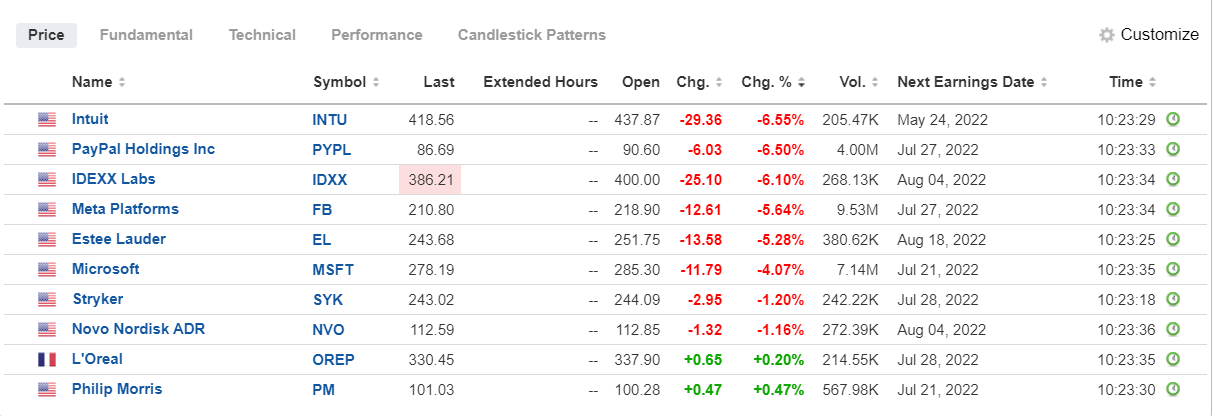

Por valoración parece que las pequeñas compañías están más atractivas que las grandes

3 Me gusta

Ese fondo tiene empresas no sólo del EEUU, sino de otros países también.

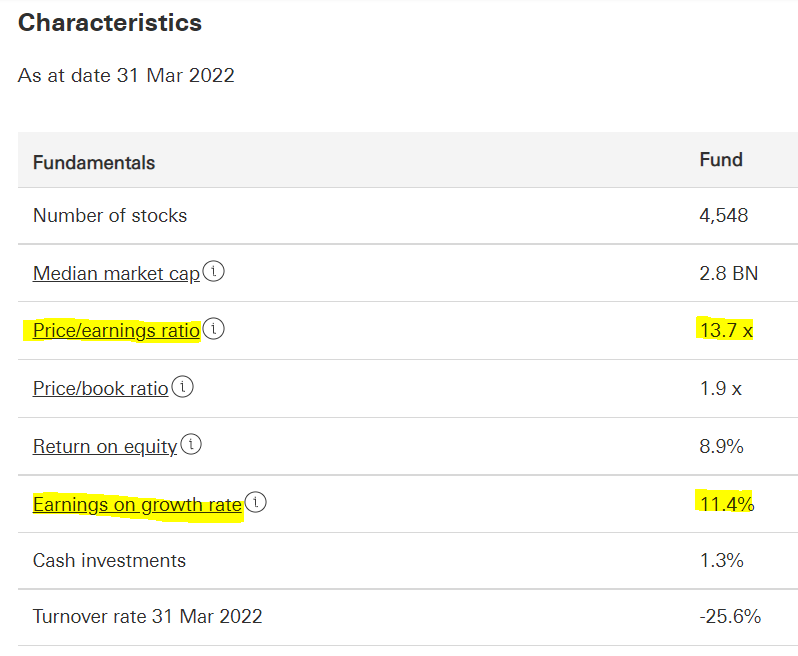

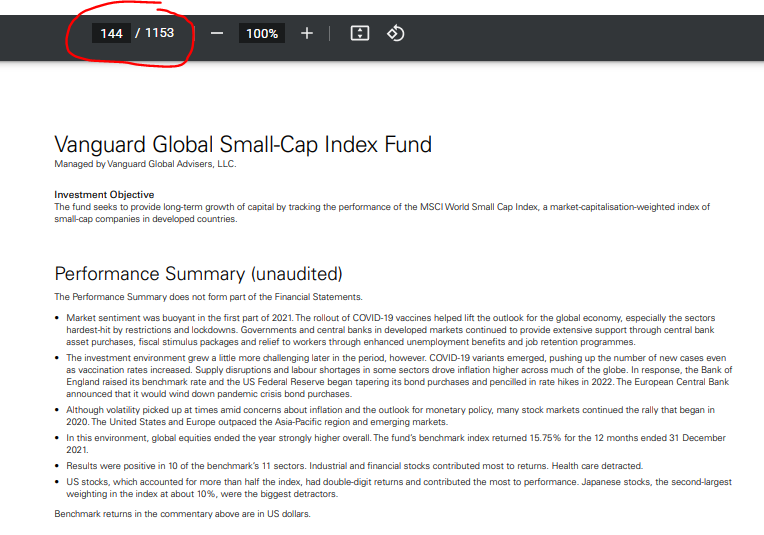

Le invito a que entre en la página web de Vanguard y lo investigue bien antes de meter un solo euro.

Desde la página 144:

https://www.vanguardinvestor.co.uk/rs/gre/gls/1.3.0/documents/953/gb

Por otro lado, a qué Russell se refiere?

6 Me gusta

Teniendo en cuenta que todo es cíclico, parece que al bueno de Terry (excelente gestor) le ha llegado el momento de palmar.

¿ Qué es mejor?

a) Cambiar la estrategia que te ha hecho ganar

b) Aguantar hasta que cambie el ciclo.

¿Puede escoger Terry la opción a)? Yo creo que no.

Poco se habla del hecho que los gestores lo tienen muy dificil para ser contrarians de la estrategia por la que son conocidos. Un riesgo muy a tener en cuenta.

24 Me gusta

Hay que saber que cada uno tiene su estrategia y están “limitados” a ello. Al igual que no va a ver usted comprar a los de AZ o a Cobas una empresa a PER 20, usted jamás verá a Terry comprar una cíclica o con ROCEs bajos, aunque capitalice menos de lo que tienen en las NOF.

El futuro es incierto, pero tal vez haya ahora más probabilidades de que eso pase. Aunque si hay que tener ahora buenas empresas que puedan subir precios, el bueno de Terry tiene de las mejores.

El problema es la valoración en un entorno de economía creciendo poco y tipos altos. Eso sí, punto a favor de él es que tiene empresas que pagan cuatro duros de intereses por sus deudas.

23 Me gusta

No me atrevo a decir que seguro que no, pero lo pienso. ¿Un rumbo erratico en los tipos de interés? Suelen moverse lenta o rápidamente, pero durante mucho tiempo en cada sentido.

4 Me gusta