Hoy volando la jodía

4 Me gusta

Pues parece que la percepción cambia no sólo en los inversores.

A pesar de esto, el EV de la empresa a penas ha variado:

Sigue siendo mucha deuda y poca capitaliación ¿Cuánto vale una empresa? EV (Enterprise Value)

4 Me gusta

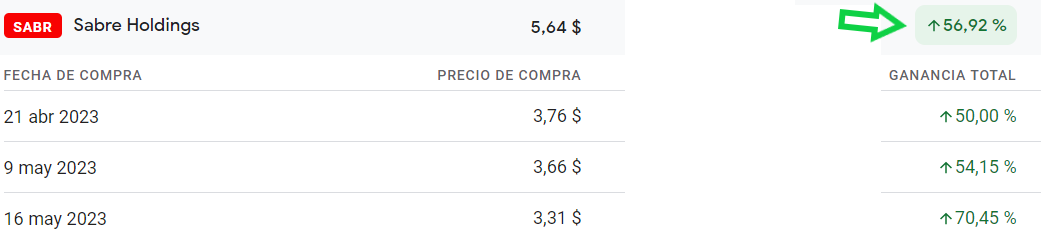

La verdad es que esta ha salido demasiado bien para el poco tiempo que lleva:

No suelo yo comprar en el suelo nunca ninguna compañía… seguro que volveremos a irnos al hoyo ![]()

4 Me gusta

A ver qué tal les sale la apuesta por Google que han hecho tan fuerte.

Que tiemble el sector ![]()

3 Me gusta

La eterna amenaza.

¿Alguien lo usa?

1 me gusta

A mí la que me da más respeto es está:

6 Me gusta

¿Competencia?

Vous pourrez bientôt réserver votre billet d'avion sur WhatsApp[BFMTV

1 me gusta

Creo que amadeus está más que interesante ahora mismo. Estaba rozando casi los 70 euros por acción hace 5 meses, pareciendo recuperar sus niveles prepandemia con unas cuentas cada vez más positivas, aunque no a niveles de 2019. Han sobrevivido una crisis inmensa, como ya bien se ha descrito en este hilo, sin irse la deuda de las manos y estamos ante un negocio con un margen bruto por encima del 40%…

Viendo estas últimas dos semanas, varias aerolineas han presentado con buenos resultados empezando a superar los niveles de 2019.

Me cuesta comprender a que se debe que haya caido ese 20% desde máximos de este año, con un crecimiento alrededor del 10% y a un PER aprox de 20. Además prometen payout ratio del 50% aprox…

7 Me gusta

Se ha quedado bastante bien ahora, sí.

El problema es que hay otras que también han caído buenas y el dinero es finito… ![]()

8 Me gusta

Me pasa exactamente igual: esa maldita costumbre de caer todo a la vez al tiempo que no hay dinero para todo ![]()

![]()

![]()

3 Me gusta

Parece que el mercado reacciona bien en inicio, aunque, no se, a mi me deja algo frío. Sigue perdiendo dinero y aumento (levemente) deuda pese al headwind del sector.

Ayer publicó Airbnb, que desde otro perfil, recoge este sector con buenos resultados, aunque entiendo que al mercado no le gustó que fuesen cautos respecto al 4Q. Curioso que Airbnb dice que ya si se está notando la vuelta al turismo asiático, y no parece notar mucho los cambios legislativos de USA (NY).

pd: Hoy entré en Amadeus. Creo que tiene un potencial alto a largo plazo, con un suelo en el que se encuentra y, encima, con un más que probable dividendo jugoso en ciernes.

5 Me gusta

Como un tiro amadeus.

4 Me gusta

Era algo de esperar viendo lo que iban diciendo las aerolineas y boeing. Sería interesante poder saber si le está comiendo pastel a Sabre, aunque no es fácil hacerlo con la forma en la que dan sus métricas.

Los ingresos de amadeus son prácticamente el doble y crecen más.

No tengo seguridad pero creo que Sabre solo ejerce en mercado americano, con lo cual o sale fuera o poco a poco irá perdiendo contra Amadeus. Y más con sus circunstancias actuales de deuda y necesidad de reestructuración.

Viendo lso datos de amadeus vemus que en el mercado de norteamérica es el que menos crece, con solo un 2% en reservas, aunque un 20% en pasajeros en los 9 meses del año. No desglosa cuantos ingreso tiene ahí.

Mientras, SABRE, creo entender tiene un crecimiento en reservas del 22% y de pasajeros del 10%.

En números absolutos hablaríamos de (amadeus vs sabre):

- Reservas 97M vs 276M.

- Pasajeros 258M vs 516M.

Además están cogiendo mercado con sudeste asiático, atando a Air India (25% cuota mercado internacional indio)…

Normal que el mercado reaccione bien, aunque hablan también de cierta desaceleración.

7 Me gusta

Va como un avión AMS (nunca mejor dicho).

Diría que es más preocupación Travelport que Sabre pero quién sabe ![]()

Tenderá a normalizarse todo en algún momento. eso seguro.

5 Me gusta

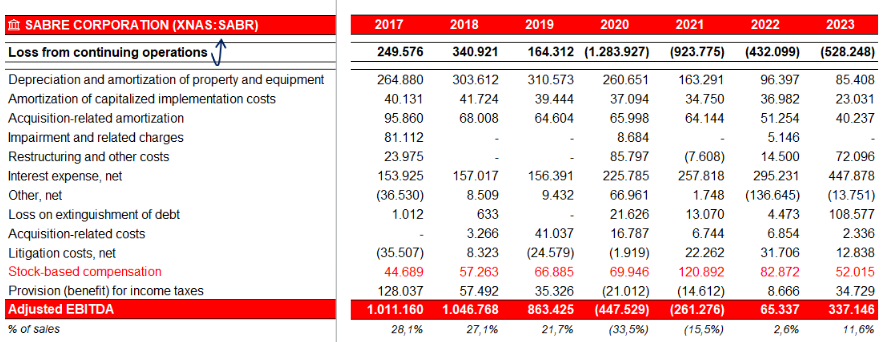

16 veces ev ebitda.

6 Me gusta

https://investors.sabre.com/static-files/16b0025b-fe4b-4066-8e6e-79a62608c626

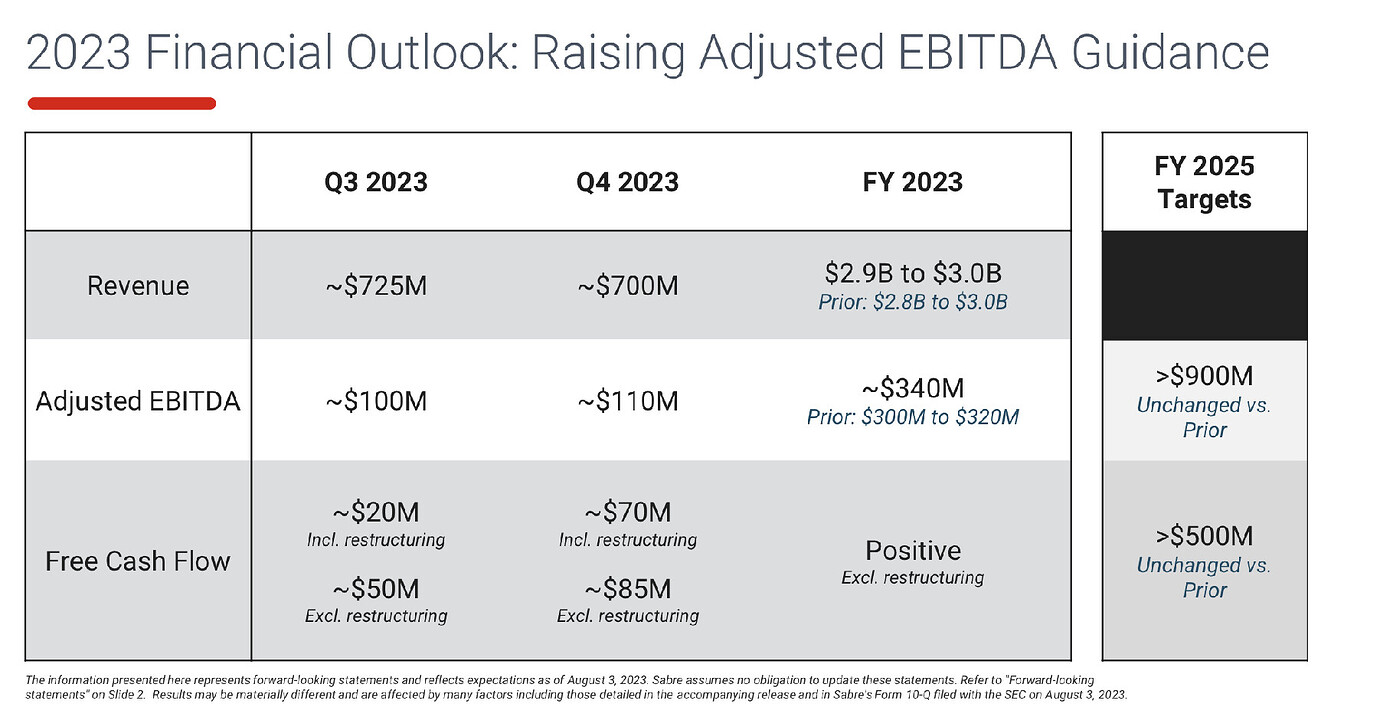

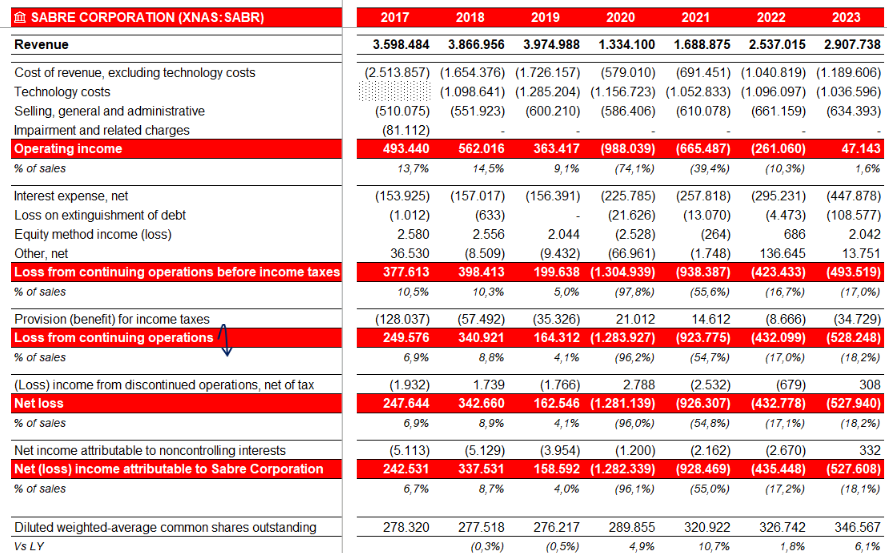

Vuelve el EBIT positivo y los costes financieros por las nubes:

2 Me gusta

Bajando -25% en estos momentos.

1 me gusta