Por resumir: psicológicamente es mejor la estrategia cobrando dividendos. Cuando caiga fuerte la cartera, podrá decirle a su mujer/marido que lo importante son los dividendos, mientras que con la estrategia de ir vendiendo el fondo índice o lo que sea, tendrá la desagradable sensación de descapitalizarse, y tendrá la tentación de reducir ese 4% ese año a costa de apretarse el cinturón (pero en la opción del dividendo lo cierto es que también habrán caído sus acciones, lo único es que le hará menos caso).

Que por cierto, si la estrategia es la del cobro de dividendos, también el año de fuertes caídas podrá verse tentado de dedicar parte de lo cobrado con los dividendos a comprar chollos, con lo cual a lo mejor se aprieta igualmente el cinturón

Sin querer parar la conversación tan interesante que están manteniendo, les sugiero que para mantener el tema del hilo, puede que ser más indicado seguir la conversación sobre si es mejor “vivir” de los dividendos o emplear la regla de 4% en un hilo específico o en el siguiente hilo: Mejor manera para vivir de los dividendos

Eterno debate donde uno llega a la conclusión que mejor que cada uno invierta como se sienta cómodo pues faltan tantas variables en los ejemplos puestos que se acaban recurriendo a los mismos tópicos de siempre.

Me gusta mucho el banquillo del Teforras @DanGates y @emgocor. Yo agotaría los 3 cambios sin duda porque veo “jugadores” que no dan más de sí.

No está nada mal. En 21 meses un bagger y en una empresa por la que ningún gestor (salvo Warren) apostaría un €uro. Imaginen en 30 años, cuantos baggers habrá en este listado…

Una empresa se debe quitar de la cartera, cuando el negocio deja de ser excelente, o peligra gravemente no por un tema coyuntural, sino estructural. Si la selección previa es buena, esto es raro que ocurra.

Después otra duda, empecé una cartera dividida por capitalización. Con lo q ahora tengo compañías con 4% y 6% en lugar de 2%, venderíais el excedente o lo dejariais hasta que aumente el tamaño de la cartera?

En la cartera particular, yo solo vendo por temas fiscales para compensar ganancias con alguna en pérdidas. Si una empresa excelente es el 6% no hay problema. Si el 6% es Purford o similar, yo me preocuparía…

Si la que ocupa un 2% es excelente, hay que tratar de incrementarla.

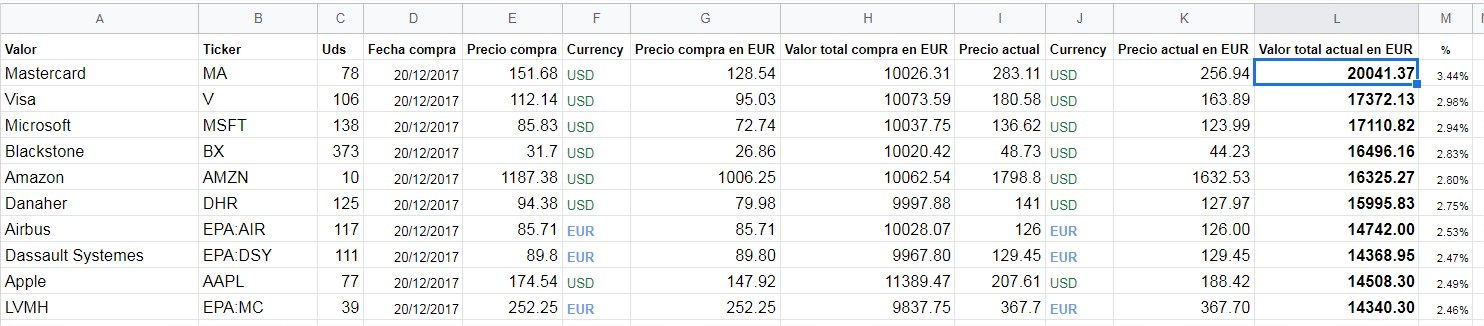

El índice +D51 sigue al tran tran, sin rotación alguna desde sus inicios, y sin necesidad de cambiar de índice con quien compararse para disimular o parecer mejor que nadie.

A pocas semanas de cerrar el año, un 30,57% contando dividendos (a estas alturas ya están casi todos pagados), o si lo prefieren 28,63% sin dividendos.

Top 10:

Valor

Ticker

Mastercard

MA

Microsoft

MSFT

Apple

AAPL

Blackstone

BX

Visa

V

Danaher

DHR

Airbus

EPA:AIR

LVMH

EPA:MC

Amazon

AMZN

Dassault Systemes

EPA:DSY

y para que vean que no todo son historias de éxito, el Bottom 10: