Aún a riesgo de hacer un poco de Off-Topic dado que aún no he oido hablar de Crowlending como un mecanismo de inversión en el foro. Quería comentar un poco mi experiencia en este mundo, después de 1 año porque para mí aunque significa un % irrisorio de mi cartera al día de hoy, forma parte de ella.

¿Qué espero de este hilo?

Dar a conocer este mecanismo a los que estén interesados

Si hay otras personas involucradas, que compartan su experiencia

Recibir críticas por lo que estoy haciendo, a ser posibles constructivas para conocer diferentes puntos de vista. Quizás me estoy adentrando en un camino tenebroso y estoy a tiempo de rectificar, o no…

Por el momento lo considero como una inversión en Renta Fija High Yield alta rentabilidad pero alto riesgo que intento minimizar dentro de lo posible diversificando (tamaño del préstamo, prestamista, geografía).

No me importa comentar las cantidades porque no son cantidades muy significativas. Los intereses se van reinvirtiendo automáticamente por lo que se genera interés compuesto. Empecé muy poco a poco por curiosidad y ahora me encuentro cómodo dada las rentabilidades y el no tener impagos con una que considero óptima forma de minimizar el riesgo por lo que sigo haciendo pequeñas aportaciones cada 2, 3 meses. (toco madera)

Invertido en Mintos a 2053,51 € obteniendo un 11,13% de rentabilidad anual media

Invertido en Circulantis a 2471,57 € obteniendo un 5,82% de rentabilidad anual media

Invertido en Robo.Cash a 836,02 € obtieniendo un 14% de rentabilidad anual media

Nota: To provide the full picture, estoy saliéndome de Loanbook, depués de hacer una pequeña prueba, con los beneficios esperados, pero no me gusta la plataforma. Estoy entrando en Iuvo Group para seguir diversificando entre diferentes prestamistas y regiones.

Si a alguien le interesa esta operativa, tiene preguntas o quiere comentar al respecto, quedo a su disposición.

De ladrillos voy servido. No me haga mucho caso, mi papel en este foro es otro, pero yo me miraría algunos REITS, dicen que buscando bien encontrará auténticas gangas y aunque hay riesgo, no lo dude, sospecho que no será superior al que actualmente asume. Es más cómodo, rápido y eficaz. Y también lucrativo. Estamos siempre hablando de ladrillos y por muchas vueltas que le dé, un ladrillo siempre es un ladrillo, no hay más.

Lo veo interesante como una parte más especulativa que de RF HY, mi curiosidad está en la parte fiscal, ¿tiene alguna pega el que las casas estén en Estonia, Letonia o Rusia? ¿Te retienen en origen parte de las ganancias? ¿Los cambios de moneda en países no-euro cómo funcionan?

He mirado mucho el tema fiscal recientemente ya que he tenido que hacer la declaración de la renta, así que tengo el tema fresco. Las plataformas donde invierto que están fuera de España, no retienen, es en la declaración de la renta en las casillas correspondientes donde hay que poner importe a 1 de Enero de 2017 e importe a 31 Diciembre de 2017.

Sobre el cambio de moneda, no te puedo dar información de primera mano porque sólo invierto en €, pero hay prestamistas que funcionan con otras monedas, para lo cual la plataforma te facilita una cuenta bancaria en otra dicha moneda.

Sobre el riesgo:

En las plataformas extranjeras invierto sólo con garantía de recompra, quire decir que el prestamista se compromete a devolver el importe más los intereses de retrasos en un plazo determinado, 30 o 60 días. Despúes de haber invertido en miles de préstamos en un año, importe medio 13€ por préstamo, de momento siempre se ha cumplido el buyback (garantía de recompra).

Por ahora el riesgo principal que le veo es que el prestamista entre en bancarrota, por eso hay que hacer una selección y análisis sobre la solvencia de los prestamistas y no poner todos los huevos en la misma cesta.

Tal vez el mayor problema de este tipo de inversiones es no ser consciente de la tipología de riesgo incurrido.

Sacar exceso de conclusiones por un año puede terminar siendo contraproducente. ¿había algo parecido en 2008?

A diferencia de lo que se cree, la cantidad de “inversiones” en renta fija que han terminado con muchos problemas cuando el % de rentabilidad es grande, es muy considerable y no está mal hacer un poco de revisión histórica para ser consciente de ello.

Por otra parte este tipo de inversiones nos enseñan que no hace falta ir a la RV para asumir mucho riesgo con posibles importantes beneficios. Ojo con medir el riesgo a partir del % invertido en RV.

¿Podría indicar ejemplos de esos casos de grandes problemas en la renta fija cuando el % de rentabilidad era muy alto para ver si se podrían aplicar a esta operativa?

Por otro lado, no considero que tenga un exceso de conclusiones, de hecho unas de las razones de abrir el hilo es compartir experiencias y aprender de otros puntos de vista como el suyo.

De momento simplificaría en básicamente dos conclusiones:

Actualmente me encuentro cómodo, principalmente por el importe destinado y porque no he tenido ningún susto, de momento…

Considero que el riesgo es alto, eso ya lo he comentado. (Puede que la empresa no pueda hacer frente al pagaré a vencimiento, puede que el prestamista tenga que dar por default gran cantidad de sus préstamos y no pueda hacer frente a la garantía de recompra y seguro que hay otros…). Como indico hay opciones para minimizar este riego, pero lógicamente no eliminarlo, si no, no habría rentabilidad.

mientras tenga claras estas dos premisas no creo que saque conclusiones equivocadas.

Ejemplos de problemas hay muchos, inacabables diría.

Los bancos islandeses antes de la crisis de 2008, los bancos albanseses cuando Albania dejó de ser país comunista, los bonos de Rumasa, las preferentes de según que entidades bancarias, fórum filatélico, bonos de popular no hace mucho tiempo, el famoso fondo LTCM, etc.

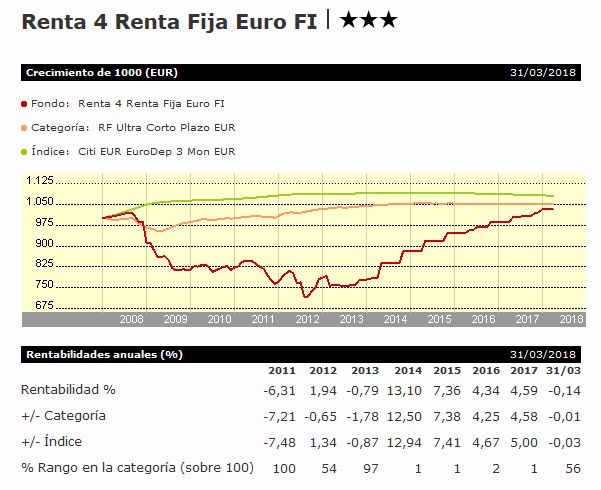

AFS Eroski y Fagor (Aportaciones Financieras Subordinadas), pongo la gráfica de las mejores de Eroski (las obtenidas como canje tras aceptar quita), en las de Fagor pérdida 100%:

Me parece un tema interesante, y lo puedo encontrar similitudes, al final estamos hablando de RF High Yield. Quien lo quiera tener en cartera y asumir un riesgo mayor, cada uno verá lo que puede asumir como riesgo y en qué medida.

El problema principal es para las personas que no entienden el riesgo que asumen desde el principio y que confían en una empresa específica o en un gestor de un fondo específico, no hacen una asignación correcta en la cartera y luego se encuentran el batacazo…

Hola gente de +Dividendos, aún no me había presentado porque a este foro he venido a leer mucho y a hablar poco (dados mis pocos conocimientos) pero ya que sale el tema del Crowlending os comento mi breve experiencia con una de las plataformas nacionales, Circulantis, por si os sirve de algo.

ESTADÍSTICAS GENERALES DE CIRCULANTIS

Cobros atrasados hasta 90 días 0,075%

Cobros atrasados entre 90 y 180 días 0,077%

Morosidad (más de 180 días) 0,460%

Fallidos 0,000%

Rentabilidad general de las operaciones 7,520%

MIS CUENTAS REALES:

Tiempo: dos años invirtiendo en Circulantis

Pagarés invertidos: cerca de 500

Pagarés retrasados: 7 (seis vencían a lo largo de 2017 y uno en 2016)

Mi Rentabilidad media ponderada según Circulantis: 7,80%

Mi rentabilidad total (antes de impuestos): 430€

Pagarés retrasados pendientes de cobrar a día de hoy: 225€

No hace falta ser un economista para ver que tras dos años el riesgo supera con mucho el beneficio y que las “Estadísticas Oficiales” pueden ser un poco… engañosas… entre otras cosas porque para poder igualar esas estadísticas alguien tendría que haber invertido en todos los Pagarés sin fallar ni uno (cosa materialmente imposible por el funcionamiento de la Plataforma) y en todos los Pagarés con la misma cantidad (cosa también materialmente imposible por el sistema que usa o usaba la Plataforma).

Con el sistema que tenía Circulantis mientras estuve activo era imposible invertir de manera “manual” porque la casi totalidad de los Pagarés los cubría el sistema automático antes de hacerse públicos… y con el sistema “automático” no entrabas en todos los Pagarés porque había más demanda que oferta y la cantidad invertida por Pagaré era impredecible… solo la suerte ha querido que esos 7 retrasos sumen 225€ en lugar de 700€ (porque la cantidad prefijada por mí y que casi nunca se cumplía era de 100€ por Pagaré).

Ese 0,000% de Fallidos suena bien pero viendo que tengo un Pagaré que va a cumplir 2 años de retraso me pregunto ¿cuántos se quedan de por vida en el apartado de Morosidad (más de 180 días)?.

Creo que ahora han cambiado el sistema y aparecen pagarés el tiempo suficiente sin cubrirse para poder invertir de forma “manual”, aún así y aún pensando que Circulantis es de las mejores de España en este tema, el hecho que no te aseguren el capital en caso de impago como hacen las plataformas extranjeras y que nos cobren comisión a los inversores que asumimos el riesgo, a diferencia de las extranjeras… hacen que de por finalizado mi paso por el Crowlending nacional… bueno, finalizado no, espero que esos Pagarés retrasados me los paguen algún día en el futuro.

Hola @jarlem estoy de acuerdo que prefiero plataformas extranjeras que las españolas, pero según tu configuración del riesgo puedes estar más expuesto o menos. Yo de momento no he tenido ninguna incidencia en Circulantis, sólo un retraso que se abonó junto a los intereses de demora al mes del vencimiento.

No expongo más de 55€ en un pagaré. Mi rating mínimo es 11 y la opinión de crédito mínima es 500.000€ y nunca más de 100€ por cada librado.

Al final tengo menos rentabilidad que tú, 5.83% actualmente frente al 7.80% que tenías tú, pero cubro más el riesgo.

No obstante, siempre dependemos de la evaluación del riesgo que haga Circulantis para categorizar los pagarés, es lo que menos me gusta…

Sigo contento con la plataformas extranjeras, alta rentabilidad y de momento la garantía de recompra se cumple religiosamente… hay que hacer también una selección escrupulosa de qué prestamistas usar y cuánto exponer en cada uno de ellos.

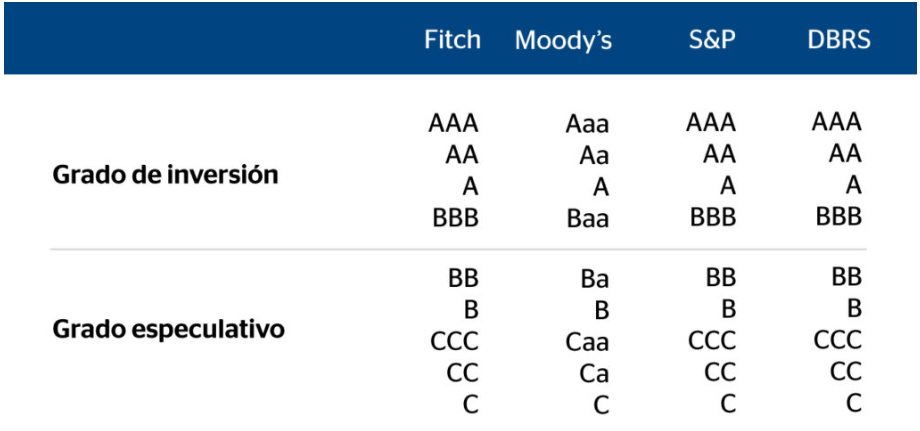

Quizá nos evitaríamos muchos malentendidos -o falsas expectativas- si utilizásemos la traducción que el idioma española tiene para el témino

RF High Yield = Bonos basura

No sería mejor para evitar malentendidos o bien aprender Inglés o bien utilizar un traductor de conceptos financieros? High Yield = alto rendimiento, Junk Bonds = bonos basura.

al final lo que hay que entender es de donde viene precisamente el alto rendimiento del cupón, de la mala calidad crediticia o sea bono basura.

Luego hay que recordar que el alto rendimiento del cupón no está garantizado y uno puede quedarse sin el cupón o incluso sin el principal. O si uno tiene que vender en algún momento a precio de mercado secundario, vender muy por debajo del precio al que lo adquirió.

Hola @Dorado. Hasta el año pasado que dejé de operar con Circulantis no era posible invertir 55€ por pagaré porque apenas había posibilidad de inversión manual y en la automática se cubrían los pagarés tan rápido que en el prorrateo si ponías esa cantidad te quedabas fuera en el 90% de las operaciones y si ponías 100€ (que era lo que tenía yo) entonces entrabas en más de la mitad de los pagarés pero nunca por el mismo precio, unas veces eran 12€, otras 37€ y en unas pocas, que encima eran las que menos me gustaban, entrabas con 100€. Ahora parece que ha cambiado el tema, no sé si es porque trabajan con muchos más pagarés o porque se ha ido mucha gente pero el caso es que ahora creo que sí que puedes entrar con 50€ en todos los pagarés y diversificarlo más porque veo más volumen de pagarés.

Lo del rating es lo más gracioso. El rating va desde 6 (los de más riesgo) a 15 (los de menos riesgo), yo lo tenía configurado para entrar en pagarés que fueran de 7 a 15 ¿sabes cuáles son los que más me han fallado? Los de

rating más alto (tengo pendientes dos de 15, uno de 13, uno de 10 etc). Circulantis dice que ellos no hacen el rating y supongo que es cierto pero ya ves lo poco que te puedes fiar de esa clasificación.

También tenía un tope por librado, creo que era de 200€ o así pero lo más curioso es ver como se han repetido varios casos de pagarés impagados en cascada de un mismo librado (en algunos casos hasta 5 ó 6 pagarés de la misma empresa)… no tengo muy claro si el estudio de riesgo que hacen es todo lo bueno que debieran.

Pero lo que me hizo salirme fue ver como la “escalera” de impagados subía peldaños que ya no volvía a bajar… primero tuve un impagado, luego dos, luego tres… había impagados que finalmente pagaban pero entraban otros a sustituirlos… luego cuatro, luego cinco… y finalmente cuando llegué a diez me planté, le di al stop y dejé de invertir a la espera de que bajase a una cantidad de impagados aceptable… y así sigo, después de más de medio año esos diez están en siete… me da la impresión de que si hubiera seguido esa “escalera” no hubiera dejado de subir.

Lo dicho, dentro de lo malo de las plataformas españolas creo que es de las mejores y con los cambios que permiten afinar los parámetros puede que la cosa fuera mejor pero, de momento, no me planteo volver.

para conocer diferentes puntos de vista. Quizás me estoy adentrando en un camino tenebroso y estoy a tiempo de rectificar, o no…

para conocer diferentes puntos de vista. Quizás me estoy adentrando en un camino tenebroso y estoy a tiempo de rectificar, o no…