En el fondo Philip Morris está en un pequeño ciclo de CAPEX y de gasto en i+D (las tiendas IQOS, y el desarrollo del producto). También se podría argumentar que si Altria quiere emular la estrategia de PM, pues tiene por delante todavía ese período de mayor inversión, y habría que normalizar la salida de caja (al menos, la relativa a las tiendas).

Pero sí, las valoraciones siempre son subjetivas. Lo que debería ser objetivo es el exquisito trato al partícipe, que no siempre se da.

Estoy de acuerdo, pero lo que ocurre es que eso lo veo casi imposible por ahora, partiendo de la base de que no se conoce en qué medida se reparten los gastos y beneficios entre PM y Altria por la comercialización de IQOS.

En Cobas de la que soy cliente hay cosas que no entiendo en absoluto (como en lo conjunto de la industria en España si les soy sincero):

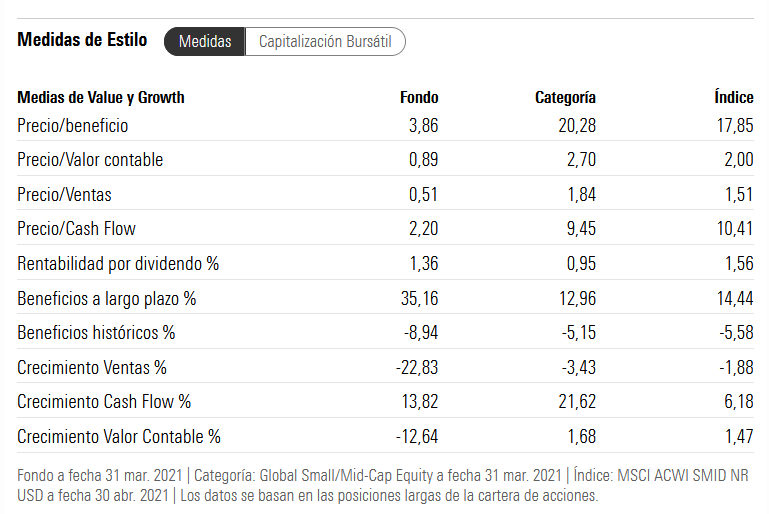

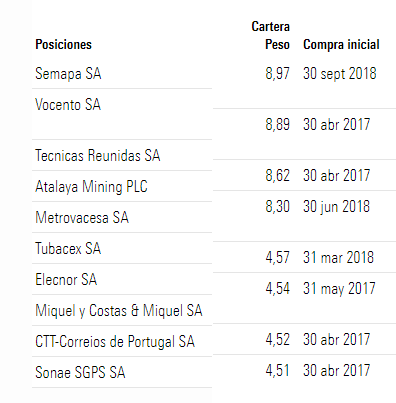

Como se puede decir que las empresas de su cartera ibérica tienen una rentabilidad sobre el capital del 29% (muy superiores a las de Facebook o Google) cuando está formada por estas empresas:

.

Hay alguna que de los últimos 10 años ha perdido dinero en 8. Luego todo el día con la matraca de que pagar por el crecimiento es una tontería pero hablar de ROCEs en base a beneficios estimados que no tienen nada que ver con la realidad histórica que ha tenido la empresa está perfecto.

Todo el tema del value/growth/indexación de verdad que no lo entiendo y ya cansa. ¿Qué necesidad de atacar otros estilos para defender los errores? Y si uno se quiere comparar, pues que se compare mejor con alguien bueno de su estilo. Por ejemplo Turtle Creek que también son value y su cartera ha ido de otra forma.

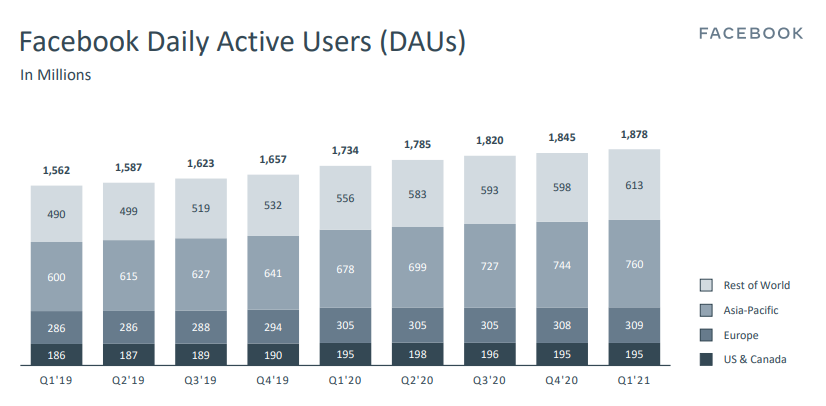

Afirmaciones como “no invertimos en Facebook porque mi hijo me ha dicho que nadie lo usa” me parecen ya de broma. Eso no quiere decir que Facebook tenga que ser una buena inversión (yo no tengo posición) pero tiene tela decir eso cuando la realidad es esta:

Y si FB no tiene visibilidad a 15 años no sé yo la que pueda tener Vocento.

La inflación: como si alguien, en general, fuera capaz de predecir cuanta vamos a tener, con que velocidad y si va a ser puntual o estructural. La escuela austriaca por ejemplo, de la que se declaran seguidores (ellos y buena parte del espectro value español), lleva más de una década pronosticando hiperinflación cuando la realidad ha sido la que ha sido.

Sin ser ni de lejos un experto en valoración (ni siquiera aprendiz), entiendo que no es que se inventen los beneficios, es que los intentan normalizar al ser una cartera bastante cíclica.

Poniendo el foco para valorar por ejemplo una constructora, no puedes tomar como referencia una estimación de beneficios en 2.007, cuando eran los negocios más rentables, ni en 2.011 cuando todas estaban quebrando. Una inversión conservadora, entiendo que cogerá un punto intermedio del ciclo.

Por otra parte, fíjese que, aunque es verdad que Paramés es acérrimo en cuanto a su estilo, hay fondos value Americanos bastante potentes que comparten posiciones con Cobas:

Yacktman US Equity: Sus dos primeras posiciones, Samsung y Bollore, están en grandes compañías.

Sí, yo también entiendo que normalizan y que no se basan en los beneficios de un único año.

Ellos mismos explican en las notas que normalizan en base a sus estimaciones:

Es solo que yo no lo veo realista y hay empresas de las que llevan que no creo que puedan llegar a sacarse esa rentabilidad sobre el capital ni en el pico del ciclo; mucho menos a lo largo de él. Pero claro esto ya es subjetivo de cada uno.

Luego pues si que hay empresas que me parece que tienen más sentido y que por el perfil de riesgo que tienen casi mejor tenerlas en un fondo diversificado. Es curioso pero Aryzta (la que ha sido para todos la gran metedura de pata) en mi opinión era una de las tesis con mas sentido y probablemente en la que más difícil podía verse la tormenta perfecta que se formó porque era una buena empresa.

A lo que quiero llegar es a que al final, de una u otra forma, uno estima los flujos que va a recibir y lo que paga por ellos. Siempre se trata de pagar lo menos posible por lo que vas a recibir a futuro y por eso pienso que en el fondo toda inversión fundamental es lo mismo (menos la inversión a bulto que está ahora tan de moda ) por eso no entiendo que critiquen una cosa que en realidad es lo mismo que ellos hacen.

Yo nunca la entendí. La tesis siempre la vi un castillo en el aire. Por no hablar de su peso.

Paramés ayer dijo que Aryzta les ha costado -agárrense a la silla- 12 puntos de VL. Lo esgrimió como uno de los factores en respuesta a la pregunta de por qué Cobas lo hace peor que el resto de values patrios, pregunta que creo se formuló aquí en +D. Ni en mis peores estimaciones y críticas -esas que presiento espolean a alguno más de una vez a sugerirme que este fondo/estilo quizá no sea para mí- le anotaba yo un desfalco de 12 puntos. De hecho pienso que dijo una cifra grande medio al tun tun (jugaba a su favor para justificar la respuesta) y que no conoce la cifra exacta y se pasó de largo, pero pensándolo bien él debe de conocer mucho mejor que yo las cifras de sus fondos. Algo que yo no puedo más que barruntar.

Es el riesgo que se asume cuando uno tiene tendencia a promediar fuerte a la baja.

Compensa parte de los errores pero el que no compensa se convierte en enorme.

Como ya saben que me gusta comentar ojo con la dispersión en renta variable, que al final es algo mucho más complicado de manejar de lo que parece y que hace que al final las estadísticias pasadas sirvan mucho menos de lo que puede parecer para acotar resultados.

Como sugería muy acertadamente @Fernando al final esperar reversiones a la media también puede ser una pretensión excesivamente optimista sobre según que negocios que sufren una notable degradación o cuyo intento de volver a resultados pasados , después de épocas muy turbulentas, tiene poco o nada de sencillo.

Creo que en ese libro magnífico que es Acciones Ordinarias Beneficios Extraordinarios , hay una explicación de lo más sencilla que sin embargo la gente está poco dispuesta a asumir sobre los mercados. Fisher analiza porque descarta unas inversiones y se fija en otras. No tiene problemas en reconocer que la mayoría de los descartes se producen en una fase inicial del análisis y, por lo tanto, no puede realmente asegurar si se tratan de inversiones mejores o peores de las que hace, aunque cree que en aquellas donde llega a invertir, los resultados van a ser buenos.

Está bien compararse, analizar e incluso tener ciertos marcos sobre los que actuar, pero ojo que la gran complejidad inherente a muchos de los temas tratados, hace que uno deba de ser cauto con precisamente el tipo de conclusiones que intenta sacar. Especialmente delicado es el tema del riesgo. Ver en los demás el riesgo intrínseco del activo (renta variable en este caso) donde uno invierte y no querer verlo en lo que uno hace, suele ser precisamente indicativo de estar infravalorando esos riesgos.

Ese es el tema y cuanto más “distress” sea la cartera más probabilidad de quiebra y más difícil gestionar las situaciones complicadas. No sé si de forma consciente o inconsciente pero Cobas, AZ y compañía, lo que buscan es meterse en este tipo de situaciones porque la recompensa en caso de acierto es muy alta. Por eso decía que Aryzta, de inicio, no me parecía ni mucho menos la idea más loca @Amat (tienen algunas otras en cartera, que han ido mejor y son mucho más cíclicas y apalancadas y otras en las que ni soy capaz de saber la cantidad de deuda que tienen ). Luego pues ya tener una posición muy grande y promediar es más tema de gestión del riesgo que del análisis de la empresa. Lo curioso de todo esto es que si llega a salir bien estaríamos diciendo que Paramés es un genio y en realidad sería bastante injusto: solo estaría asumiendo el riesgo que estaría asumiendo.

Este es probablemente el libro de inversión que mejor ha envejecido

Si el porcentaje inicial era del orden del 10%, lo máximo que se puede perder son 10 puntos del VL. Ha perdido más es debido al efecto de ir invirtiendo más en las bajadas y en la ampliación de capital. La cantidad total que ha tenido que tener invertida tiene que ser del orden del doble del importe inicial, es decir un 20% del importe del fondo, que se dice pronto.

Acabo de terminar de ver la conferencia y no me ha disgustado. Han asumido por decimoséptima vez en error del pan y siguen su proceso a la espera de recoger los frutos de las semillas que en su día plantaron. Finalización de la inversión de Golar en sus plantas para empezar a tener cash flows, cierre del negocio de móviles de Dixons para que deje de quemar caja, simplificaciones en la estructura de CIR y muchas más situaciones incómodas que hacen que aún las empresas estén deprimidas o el mercado las ignore.

Han respondido a las preguntas más incómodas que les mandamos y no se han limitado como pasó en AZ, a leer comentarios (para mí inventados) de miles de felicitaciones.

Cierto es que se han dejado muchas sin leer y me gustaría pensar que ha sido por tener demasiadas. En principio el chico de relación con inversores (Carlos), nos dijo que las pendientes las responderían ellos más tarde, ya veremos si cumplen.

Por otro lado en esta conferencia, a mí me ha quedado aún más claro si cabe, el estilo que tiene Cobas cuando respondieron a la pregunta de que prefieren una empresa a PER 8 con crecimientos del 3% que otra a PER 16 con crecimientos del 6%.

Creo que esto debería ya de aclarar y zanjar el tema de intentar exigirles que hagan algo que jamás han hecho, que es básicamente comprar como Terry empresas a múltiplos exigentes pero con buenos crecimientos. Ya ha dicho Francisco repetidas veces que él jamás ha comprado una empresa por encima de 12 veces FCF. ¿Se pierde mil joyas? Tal vez más, pero la rentabilidad histórica que ha conseguido ha sido con este método.

Si los beneficios acaban estando ahí y hay indicios de ello ya que si no llega a ser por el pedazo de error de Aryzta, el fondo desde inicio habría creado un 35% más de valor aproximado mirando los múltiplos, el fondo acabará subiendo.

Yo si les soy sincero no me atrevería a comprar ni un 10% de la cartera que tiene Cobas y es un motivo que reafirma aún más, que tiene que seguir formando parte de mi cartera.

Son empresas en las que hay que tener un seguimiento constante y además hablar mucho con las compañías. Yo es para lo que pago comisiones.

Dicho todo esto, a pesar de que siempre argumentan que invierten con visión empresarial sin importarles lo que haga el precio, creo que sí que deberían de mirar más el mercado y lo que están haciendo bursatilmente sus similares, para que piensen en qué están fallando y para que dejen ya de mostrar la maldita gráfica de la evolución del precio de las acciones “value” vs “growth” y la historia de la gestión pasiva que si bien creo que pillo su punto de vista (mal expresado por su parte), no hace nada más que cabrear a la gente y con razón.

Paramés es, EMO, de los gestores más fieles a su proceso.

Hay muchas cosas que pueden ser criticables, sobre todo en base a los resultados obtenidos en comparación con otros fondos o metodologías que lo han hecho mucho mejor. El problema es que se está juzgando en base a la rentabilidad obtenida y aunque todos somos mayorcitos para saber que así funciona el mundo, los resultados a corto plazo poco importan si el proceso es mejorable.

Y es en el proceso donde creo que Cobas y otros fondos cojean, ya que viendo el nivel argumentativo respecto a Facebook, que por otra parte no se ajusta con la realidad como ha mostrado @Fernando, me da la impresión que no se están sabiendo adaptar a la evolución de los mercados y de la economía en general, lo que se ha traducido en un coste de oportunidad brutal para los partícipes de su fondo.

¿Que ahora la rentabilidad puede despegar y empezar a cumplirse ciertas tesis de inversión? Pues ojalá así sea, pero no por el, sino por sus partícipes, que de momento son los únicos que han palmado pasta.

Paramés y Cobas siempre van a ganar dinero vía comisiones.

Si le he entendido bien, con esto se refiere a que son tesis complejas y que requieren de un conocimiento de primera mano y un seguimiento constante. Por ello precisamente el mercado, que no profundiza tanto, no les asigna el valor que realmente tienen ¿Es así?

Paramés recurre, además, a una serie de tópicos que no estoy seguro hasta qué punto se sostienen.

Cuando se invierte en fondos pasivos (ETFs), esto entiendo no redunda necesariamente en un mayor encarecimiento de las empresas de moda respecto las caídas en el olvido. Siempre que ambas figuren en dicho índice.

Pongamos que un índice vale 100. Facebook pesa 10 en el mismo y Golar pesa 1. Si llega un flujo inversor de 100 a dicho índice, Facebook pasará a valer 20 (el ETF, respetando los pesos, le asignará 10 de los 100 entrantes) mientras que Golar pasará a valer 2.

Ambas empresas han duplicado y una sigue valiendo 10 veces la otra. No ha habido un encarecimiento relativo de Facebook vs Golar como consecuencia de los flujos hacia la gestión pasiva.

Así lo entiendo yo al menos. Sin embargo veo que se repite una y otra vez el mensaje de que la burbuja del growth ha sido causada por estas aportaciones a gestión pasiva.

Otra cosa diferente son aquellos valores que no están en los índices. Que quedan fuera del radar. Esos si sufrirían un abaratamiento relativo como consecuencia de los flujos de inversión hacia la gestión pasiva.

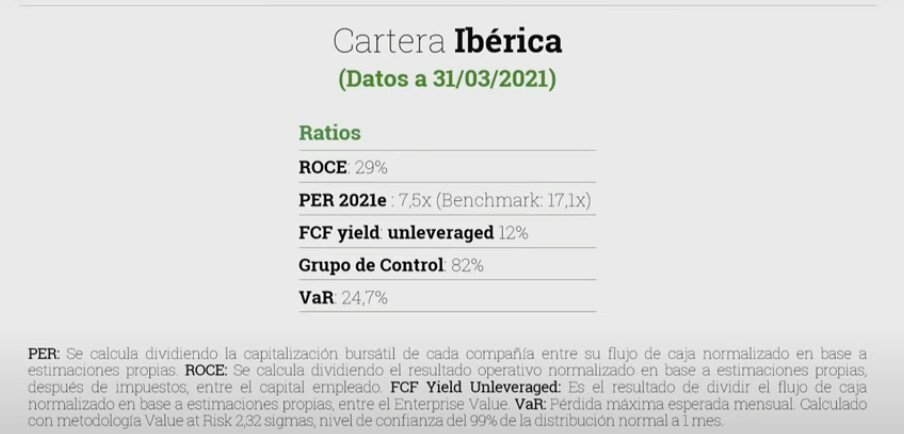

Cuando usted habla como ejemplo de PER 8 y crecimiento de 3%, ¿ a que “MEDIAS” de la tabla correspondiente a COBAS INTERNACIONAL se refiere exactamente ?

")

) por eso no entiendo que critiquen una cosa que en realidad es lo mismo que ellos hacen.

) por eso no entiendo que critiquen una cosa que en realidad es lo mismo que ellos hacen.