Para mi cuando alguien menciona esto es que tiene una referencia con la que compararlo, yo no he encontrado ninguna referencia válida más allá del consenso del mercado, lo que no entiendo es por qué hay gente que le da más peso al consenso del mercado hace 20-30-40 años que a los últimos 10 años ( vamos las típicas medias históricas ). Esto es muy habitual verlo en los gestores activos y las predicciones de las casas de inversión que no dan ni una. Voy a poner un ejemplo básico que les parecerá una chorrada pero que a mi me toca de cerca y me deja más claro que nunca que usar las cuentas en muchos de estos casos es hacerse trampas al solitario, salvo casos extremos.

Por ejemplo, en el caso de la venta de mi empresa, que la he planteado varias veces y he hablado con intermediarios, si planteamos un escenario simplificado a cuantas veces EBITDA me van a pagar por ella, va a depender total y absolutamente del momento de mercado, de lo que le interese estratégicamente al comprador y el riesgo que él cree que asume. Como punto de partida y de manera muy básica se usan parámetros muy similares a la compraventa de una vivienda:

- Otras compraventas similares, sector, etc.

- Compraventas históricas. Aquí podemos coger un rango amplio o también hay momentos donde el VC tiene “dinero que colocar” y distorsionar mucho la media, pero esa media puede tener una razón de peso, quizás el potencial ha cambiado. Si mucha gente está dispuesta a pagar más puede tener una razón más allá de una burbuja.

Luego entran en juego, las peculiaridades del comprador, si conoce el sector y por lo tanto puede sacarle partido de alguna manera que el resto no, o si la compra es estratégica para él y le aporta más valor que a otro comprador, etc.

¿Qué ocurre? Que hay una horquilla muy grande entre precios en muchas empresas, en ciertos sectores como el tecnológico sobre todo, ya que pueden darse revoluciones que en otros sectores no van a darse, esto es positivo por un lado y negativo por otro, pero no se pueden valorar igual. También puede cambiar la manera de valorar el mercado, como ha ocurrido en los últimos tiempos, a todos nos gustaría comprar todas las empresas tiradas de precio, pero la realidad es que hoy en día se está compitiendo por invertir en empresas que generan mucho valor ( aquí podemos entrar en políticas monetarias, macro y lo que quieran, yo ahí intento ser aséptico ), el resultado es que también las valoraciones suben o bajan dependiendo de la época y circunstancias. Al final, escoger EBITDA 2,5,10 o 20, es algo totalmente subjetivo, dependiente del momento y hay un gradiente y no una línea dura en que algo esté caro o barato.

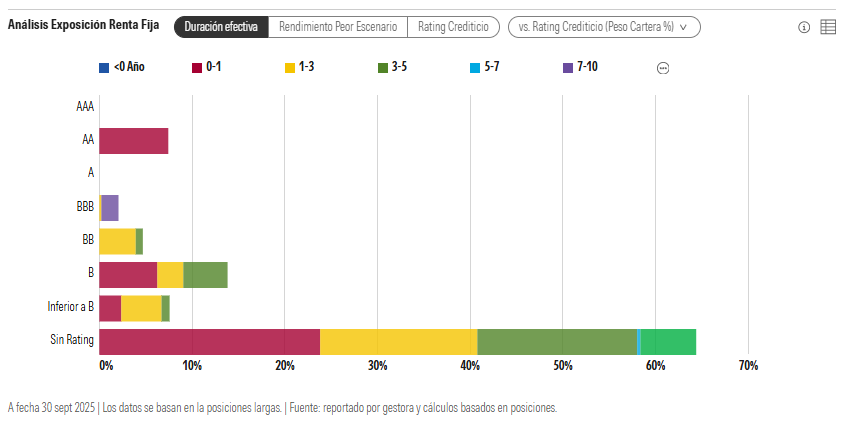

Por otro lado, recordar que un fondo de bonos no tiene el mismo comportamiento que los bonos individuales, si el fondo de bonos tiene como objetivo mantener la duración constante o si se va a llevarlos a vencimiento va a tener un comportamiento diferente, ya que hay que contemplar las recompras posibles.