Interesante lo de Kosmos Energy. A raíz de sus comentarios le he echado una ojeada y me gusta su asimetría. Eso sí, el default está a la vuelta de la esquina, si no refinancian y ejecutan bien, caput. Lo bueno es que si no me equivoco, en el primer semestre de 2026 saldremos de dudas.

8 Me gusta

Tiene a la espada de Damocles a la espera de que los proyectos empiecen a generar plata. No descarten AK.

(3) At September 30, 2025, we had liquidity of approximately $540 million consisting of approximately $64 million in cash and cash equivalents, undrawn availability under the Facility of $225 million and undrawn availability under the Term Facility of $250 million. Under the terms of the Credit Agreement, borrowings on the Term Facility are required to be utilized to pay down the 7.125% Senior Notes due 2026 unless otherwise previously repaid.

11 Me gusta

Por mi parte he agrupado un poco la cartera para acabar el año, traspaso Vetusta y Seilern a Fundsmith. Magallanes Microcap lo traspaso 75% a Vanguard Global Small Cap y 25 % a Cornamusa. La intencion es simplificar cartera agupando mas o menos estilos, y tratando de rebajar comisiones, paso de 12 a 9 fondos en cartera. A mi mujer le amplié un poco Fundsmith. Feliz Navidad a tod@s!.

15 Me gusta

Orden a mercado puesta para abrir posición en UBER.

14 Me gusta

-Ajustes fiscales varios.

-Podo la posición en Gugle un 10% y lo meto en Feisbuk.

-Billete de lotería del niño en AXT inc (tras una sobremesa navideña sobre el fosfuro de indio).

-Media cosecha de Carmelo Rodero.

12 Me gusta

Para que luego digan que en este país solo se habla de fúrbol y de la Isla de las Tentaciones.

9 Me gusta

@GabrielCastro dejando otra perla:

Atención a la última frase:

“Be aware that we own around 1.5% of the company and $37m in bonds, so do your own due diligence”

9 Me gusta

Lo que constituye también su explicación es una severa advertencia sobre quien piense que su fondo de bonos Gamma Global es para quien espere un comportamiento muy defensivo si se da un entorno donde haya problemas importantes de crédito.

18 Me gusta

Esto es algo que se sabe pero que no se quiere saber ![]() .

.

El mismo Gabriel advirtió en un webinar que un partícipe le estaba preguntando si pasaba algo en el fondo que había caído ligeramente ese mes.

Dicho esto, como todo el personal habrá podido observar, la renta fija no es fija aunque se invierta en el activo o país más seguro del mundo, no solo hay que tener en cuenta la solvencia del emisor, sino el plazo y el cupón.

En este sentido, gran labor y gran camino han abierto Gabriel y José Ramón con Gamma, de hecho Horos ha sacado la “copia”.

9 Me gusta

No es fija, pero hay tendencia a olvidarse que no es igual caer un 5%, que un 20% que un 40% si la cosa se complica lo suficiente.

No sé yo si se tiene muy claro a que tipo de renta fija juegan según que fondos. En el caso de Horos, ellos decían que era una buena idea para la liquidez de las empresas. Ya saben esa que las empresas necesitan precisamente cuando este tipo de renta fija tiene tendencia a sufrir especialmente. Aunque claro habrá luego que ver en la práctica los bonos concretos que se eligen.

12 Me gusta

Saludos cordiales.

La renta fija es fija, o eso promete el emisor, si se sube al principio del trayecto y se baja al final. Deja de ser fija si se sube y baja mientras el caballo está cabalgando.

Aún así, no es lo mismo cabalgar en un caballo, un dromedario, un toro o un tigre.

![]()

![]()

![]()

12 Me gusta

O si el caballo “la palma” jeje

11 Me gusta

Efectivamente, si el caballo la palma no terminaremos el trayecto.

6 Me gusta

La lógica de Tuister estos dias:

Como la IA está en burbuja, mejor comprar deuda de compañías que ya están objetivamente fastidiadas para protegerse de las caídas y sacar unos buenos dineros por la cara. ¿Qué podría salir mal?

Si la economía se ralentiza, la financiación se encarece o hay una recesión; las empresas con caja, márgenes y crecimiento sufrirán… pero las compañías zombis del high yield, esas que dependen de refinanciar cada dos años, seguro que aguantan como campeonas sin tener que impagar, refinanciar, hacer quitas o cambiar deuda por equity o simplemente ver cómo se seca la liquidez.

Es que tiene un toque romántico: desconfiar del futuro para apostar por un pasado que no ha funcionado. Mientras dure la fiesta todos contentos.

29 Me gusta

Sinceramente, no comparto su opinión, pero aquí está la gracia del asunto. Todo se basa en flujos de caja y tengamos en cuenta que las compañías en las que invierte Gamma están analizadas para Sigma, con lo cual tienen mucho más conocimiento de las empresas en cuanto al equity se refiere que la gran mayoría de fondos de renta fija.

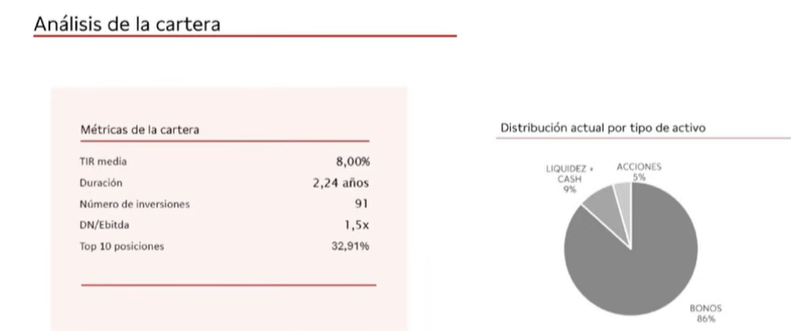

Al final, tenemos una cartera con una TIR media del 8 %, con menos de 3 años de duración y con DN/EBITDA inferior a 2 veces ¿Algún bono se puede ir, por supuesto?

En este sentido, me sorprende la facilidad para sentenciar a según que estrategias cuando precisamente se cuestiona la crítica sistemática de las grandes compañías USANAS,y que en la actualidad sí que podemos sentarnos a debatir sobre cómo van a rentabilizar el capital que están invirtiendo en IA. En cualquier caso, no comparemos el drawdown al que estamos expuestos en un caso y en el otro, ya que quizás para un horizonte temporal de 3-5 años será mucho más interesante irse a una estrategia tipo Gamma que a un indexado global.

Como digo, todo se basa en flujos de caja, de momento la ejecución de Gamma global está siendo impecable, precisamente por meterse en el nicho de compañías sin rating, que no están fuertemente endeudadas en conjunto (no olvidemos que la cartera es un conjunto) y que pagan unas yields nada despreciables.

Con todo, evidentemente la estrategia tiene su riesgo, como cualquier otra.

Un saludo!.

20 Me gusta

Saludos cordiales.

Esto es solo una opinión, pero veo la IA como Amazon.

Le he pedido a Claude que me confeccione esta tabla y si está bien ha tenido grandes caídas, pero es un gran negocio.

No he sabido transcribirla, la subo como imagen.

5 Me gusta

Históricamente, en los periodos de crisis los bonos basura tienden a comportarse más como acciones que como bonos (el futuro podría ser diferente pero me cuesta verlo). En el contexto adecuado se pueden generar rentabilidades muy elevadas y hacer pasta (como cualquier activo), pero, en mi opinión, están muy lejos de ser una inversión defensiva. Además, a medida que aumenta la concentración, el riesgo de liarla parda crece de forma exponencial: ni siquiera es necesario que una empresa quiebre para perder una parte importante de la inversión. Personalmente, no me sentiría cómodo en las malas con una cartera cargada de este tipo de activos y veo más riesgo y menos potencial, aunque, como bien dice: lo interesante de todo esto es que cada uno lo ve desde una perspectiva distinta.

Mi punto básicamente es: el dinero no lo regalan y esos cupones, en general, son por algo.

19 Me gusta

Aquí andaría con ojo a ver qué EBITDA es ese en empresas con márgenes muy variables.

6 Me gusta

Tengamos en cuenta el pastizal que mueven los fondos de renta fija, sin ir más lejos el PIMCO GIS INCOME me suena que mueve más de 100.000 millones de euros. Además, la mayoría de los grandes fondos de inversión tienen prohibido por estatutos invertir en bonos que no tengan un rating oficial.

En este sentido, muchas empresas de tamaño mediano (con emisiones inferiores a 500 millones de dólares) deciden no solicitar una calificación crediticia a agencias como Moody’s o S&P. El coste de obtener y mantener este rating puede ser superior al ahorro que conseguirían en el cupón que pagan.

Me sorprende su frase amigo @camacho113, cuando seguramente se habrá metido en peores fregados en la parte del equity, me refiero que entonces sería una locura meterse en cualquier cosa sin un balance impecable. Sería bien interesante ver qué pasó con los tenedores de bonos de Aryzta.

En fin, que no quiero desviar el hilo, saludos amigos!.

12 Me gusta

Saludos.

Según la IA, Aryrzta emitió bonos y productos híbridos. Los bonos se pagaron con préstamos (tal vez la causa del descalabro bursátil) y los productos híbridos en parte se recompraron a precio de mercado sin ser obligatorio para los tenedores venderlos o se apalzaron los pagos de intereses y devolución del principal y también se devolvieron con préstamos. Los intereses pendientes se compusieron con el principal. Queda algo de deuda pendiente.

5 Me gusta