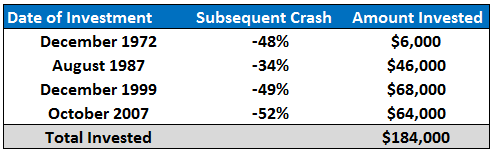

En los mercados financieros, uno de los mantras más repetido, y probablemente más inútiles a nivel práctico, es lo de comprar barato y vender caro.

No voy entrar en el tema de los que significa estar barato o caro; lo que planteo es una forma de operar contraria al sentido común que me llevará a algunas conclusiones:

a) en los mercados financieros, a veces, hacer el opuesto de lo que la mayoría piensa o aconseja puede llevar a sorpresas agradables;

b) No hay una forma mejor o peor de enfrentarse a los mercados; se puede obtener resultados positivos o negativos operando de forma diametralmente opuesta;

c) para conseguir resultados mejores que el mercado (Buy & Hold) no es tan importante cuando se entra (compra) sino sobre todo cuando se sale (vende); no quiero proponer esta idea como verdad absoluta sino como confirmación de algo que he venido observando muchas veces a lo largo de mi experiencia, estudios, y lecturas.

d) Los mercados no sufren de mal de altura; son los inversores que a menudo padecen de acrofobia y piensan que si los mercados están en máximo, se acerca el fin del mundo.

La última conclusión es la que me lleva a entrar de lleno en el asunto y a explicar lo que he hecho, que resultados se consiguen, y veremos, al final, porqué lo he hecho.

Imaginemos una estrategia muy sencilla:

Esperamos a finales de mes y, en ese momento, analizamos el cierre de los índices:

Si tenemos un cierre que coincide con un máximo histórico, compramos renta variable de ese indice; en caso contrario mantenemos la liquidez invertida en bonos.

Cada final de mes, se repite el proceso, por lo cual estaremos invertidos en renta variable solo si se mantiene en máximos histórico.

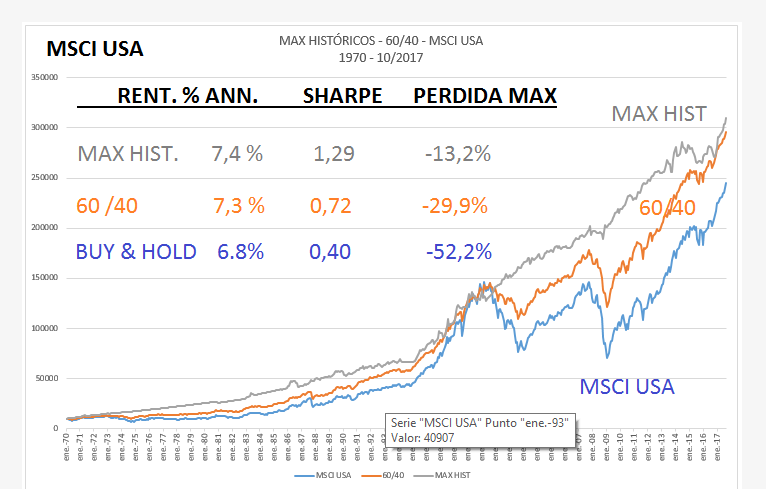

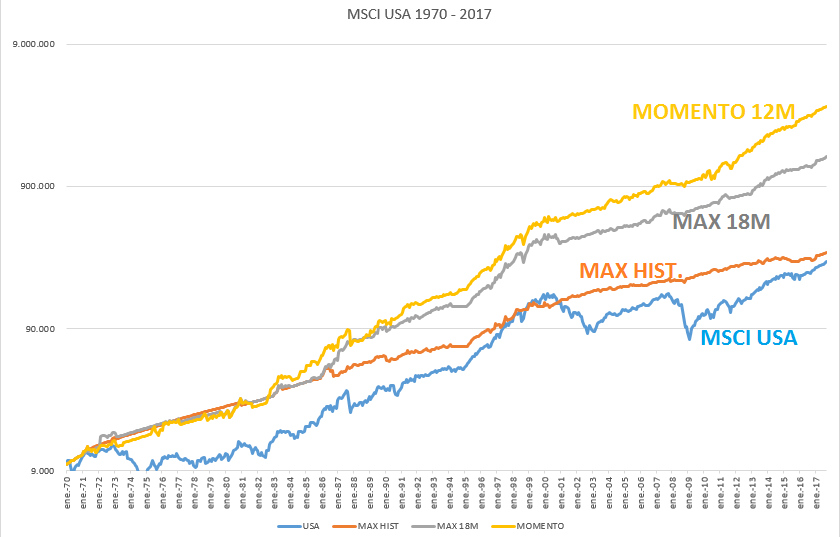

Aplicando la estrategia en dos índices MSCI USA desde 1970 y MSCI ACWI ex USA, es decir resto del mundo excluyendo Usa, desde 1988 esto es lo que se consigue:

empezamos con el mercado americano.

A parte la línea gris que representa la inversión en Máximos Históricos, tenemos el Buy en Hold en el índice MSCI USA (línea azul, incluidos dividendos) y una asset allocation clásica que es el 60/40 (línea naranja) que está siempre invertida en renta variable al 60% y renta fija al 40%, con rebalanceos anuales.

La razón para incluir esta estrategia de asset allocation 60/40 es que es la estrategia de máximos histórico está invertida en bonos una parte considerable del tiempo por lo cual me parece lógico compararla, también,con una estrategia, la 60/40, que es , a menudo, considerada un benchmark para inversión en diferentes tipos de activos.

Lo que se puede destacar es que la estrategia de invertir en máximo consigue una rentabilidad parecida al 60/40 y superior al benchmark, pero con una volatilidad notablemente inferior, reflejado por el Sharpe superior a 1 y un Drawdown o perdida máxima de solo un 13%

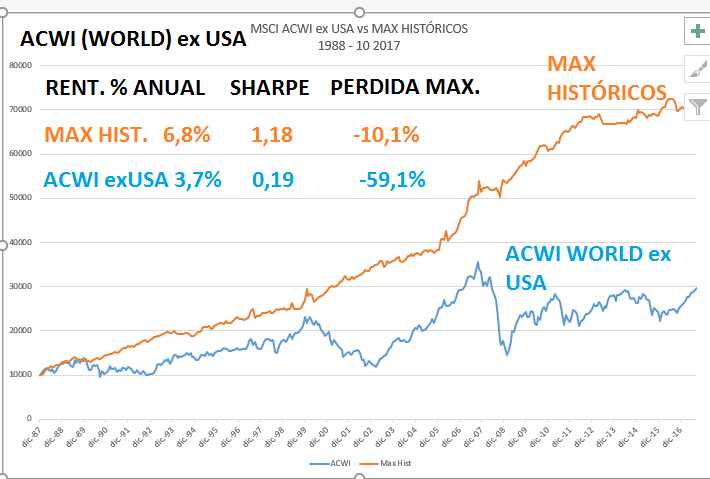

Resto del mondo excluido USA (ACWI)

En este caso la diferencia de rentabilidad respecto al Buy & Hold del índice es significativamente superior, y se confirma una volatilidad de resultados y una perdida máximas muy bajas, reflejada por la ausencia de baches importantes en el crecimiento de la línea naranja del Máximos Históricos.

Intentando entender lo que hay detrás de los números se me ocurren algunas reflexiones:

i) La estrategia de comprar en máximos históricos es una forma de utilizar el Momento que es un factor ampliamente estudiado y cuyas evidencias son muy claras, pero no por eso su uso es muy extendido, porqué no es de fácil aplicación, sobre todo para los inversores con fuerte sesgo de anclaje, por lo cual todo lo que sube se puede percibir como caro, y esta estrategia puede ser un caso evidente.

ii) ¿porqué esta estrategia tiene unas perdidas máximas y una volatilidad tan reducidas?

Principalmente porqué está invertida en renta variable solo alrededor de un 20% del tiempo, con referencia a los índices que he testado, y justamente está en el mercado cuando la volatilidad suele estar en niveles bastante bajos, y por esa razón, las perdidas que se generan cuando los índices pierden los máximos no suelen ser muy abultadas.

Es conocido que los techos de mercados tardan bastante tiempo en formarse y consecuentemente, las caídas importantes suelen producirse cuando la estrategia ya está invertida en bonos, desde hace tiempo.

iii) ¿Qué pasaría con una cartera de acciones, elegida con algún criterio, que estuviera invertida solo cuando esas acciones están en máximo históricos?

No lo sé, pero puede ser interesante estudiar este tipo de FOOL INVESTING.

) es como desaprender lo aprehendido y cuesta .

) es como desaprender lo aprehendido y cuesta .