Robin76 subscribo todo el comentario de @Cygnus. Puede ser una estrategia muy interesante si las reglas de entrada y salida están claras, sin interpretaciones personales.

En este ámbito de comprar lo que va mejor hay elementos contrapuestos, que han sido objeto de muchos estudios: por un lado el concepto de tendencia y Momento, por el cual lo que ha subido en el pasado tiende mantener su movimiento y, por el otro, el concepto de reversión a la media, según el cual un activo que ha tenido resultados significativamente mejores durante un tiempo, vuelve a su media, perdiendo el diferencial ganado.

Obviamente no hay reglas para decir cuando empieza una fase y termina la otra y es la razón por la cual los sistemas de seguimiento de tendencia pueden tener resultados muy bueno en ciertas fases y ser un desastre total en otras fases de mercado, que pueden ser muy prolongadas.

Dicho esto, si hay interés, se puede probar a hacer un ejercicio colectivo sobre los fondos, considerado que hay muchos expertos por aquí.

Una propuesta de criterios `podría ser elegir unos fondos que tengan una base histórica suficientemente amplia (>10 años por ejemplo) y que se seleccionen con un criterio lógico de relación entre ellos (como por ejemplo el que ha usado @robin76) para intentar reducir lo máximo posible el riesgo del sesgo de retrovisor.

Una vez seleccionados los fondos y comprobada la disponibilidad de los valores liquidativos para excel, se trataría de acordar las reglas y el ultimo paso sería hacer el test, donde me comprometo a llevarlo a cabo y compartir los resultados.

En realidad no son dos fenómenos que se sucedan, sino que se superponen. Es decir, en ocasiones se da el caso de que un sistema de momentum y otro de reversión a la media están funcionando bien. Cada uno tiene su marco temporal y mientras unas acciones siguen subiendo prolongando la tendencia de los últimos meses, otras empiezan a darse la vuelta después de varios años de caídas.

Por supuesto también puede suceder lo contrario, que tanto una estrategia de reversión a la media como una de momentum den malos resultados de forma simultánea.

Pero en fin, todo esto es algo que usted ya sabe de sobra. Volviendo a lo del momentum en fondos, está documentado que dicho efecto existe al igual que ocurre con las acciones individuales. Ahora bien, de cara a hacer el interesante test que han propuesto veo dos inconvenientes. El primero de logística: los valores liquidativos de ETFs son fáciles de obtener, pero de fondos de inversión tradicionales está más complicado.

Y el segundo de los inconvenientes es que ya de entrada se está aplicando cierto sesgo. Muchos fondos mediocres no llegan a 10 años. Y además cuando todos pensamos en unos cuantos fondos para estudiar nos vienen a la cabeza los que lo han hecho bien o al menos no muy mal. Habría que hacer un esfuerzo para recordar esos fondos que parecían buenos o gozaban de popularidad hace 10 años y que luego han perdido su estrella. Por ejemplo, Carmignac Investissement, que era la repera hasta el 2009 más o menos y desde entonces va muy por detrás del benchmark. O Fairholme en USA, por ejemplo.

Esta es la principal duda que tenía. Había conseguido datos de algún fondo en pasado, pero no tenía clara la disponibilidad de datos si se amplia el abanico.

Esto es lo que comentaba del sesgo del retrovisor y obviamente supervivencia.

Por eso pensaba de definir el criterio de selección de los fondos (elemento que tienen que tener en común) antes que los fondos (para que no sean los fondos preferidos de quien los elija) aunque esto sería solo un parche.

Luego hay un tercer factor que es el gestor. Un fondo con un histórico amplio puede haber tenido diferente gestores a lo largo del tiempo y esto afecta indudablemente los resultados reduciendo su validez.

En fin, a bote pronto interesante, pero bastante complicado, en realidad.

Gracias por su comentario

Estoy precisamente estos días reduciendo alguna posición que se me ha disparado y aumentado algo las que han bajado y me están ustedes haciendo dudar jejeje. Aunque para ser del todo sincero, el grueso de “lo core” tampoco es que lo toque demasiado (en realidad solo aumentarlo cuando puedo) .

Para los inversores de fondos aquí me parece que está uno de los puntos realmente complicados, discernir el que lo ha hecho razonablemente bien en un escenario y lo hará razonablemente bien en otro, del que lo ha hecho muy bien en un escenario y lo hará bastante peor en otro.

Vamos la lista de fondos que lo han hecho muy bien los últimos 5-10 años que igual pasan a no tener el mismo estatus dentro de 5-10 años suele ser amplia. Y cuando nos metemos en categorías mixtas o de riesgo impreciso todavía peor.

Yo no sería demasiado partidario de un criterio estricto. Si de lo que se trata es de ver si el momentum funciona en fondos, sería beneficioso que los fondos fueran muy diversos: small y big caps, growth y value, distintas zonas geográficas, inclinación por distintos sectores, etc.

De este modo sería un ejercicio similar al que se hace cuando se invierte según momentum en acciones. No se suele ceñir uno solo a un determinado tipo de empresas porque se estaría atacando a la propia fuente de rentabilidad de la estrategia, que es invertir en cada momento en lo que más sube sin descartarlas por el hecho de que sean más o menos grandes o más o menos “value”.

Totalmente de acuerdo. El ejercicio teórico propuesto suponiendo que demostrara ciertas virtudes sería a base de desinvertir en los que acaban yendo peor y manteniéndose la mayor parte del tiempo entre los que siguen haciéndolo razonablemente bien. Pero para no hacerse trampas al solitario en el backtest habría que meter tanto los que han sido buenos fondos hasta hoy como los que no.

Esto es correcto, en teoría, pero en la practica, depende de lo que se quiera hacer, si una cartera con los mejores, o una cartera que tenga siempre presencia de alguna categoría de fondo o solo el mejor, para poner algún ejemplos.

Analizando el Momento en los Etf de la forma que ha propuesto me he encontrado con el problema que la volatilidad de cada Etf influye en el Momento, como es natural, por lo cual, los ETF más volátiles tienden a entrar y salir con más facilidad de las primeras posiciones del ranking, y, a veces, esto podría crear problema de desequilibrio de la cartera si se quiere que el portfolio tenga siempre una estructura fija con presencia de Fondos (Etf ) de diferentes categorías.

Una solución, que adopté para los Etfs, es ponerlos en diferentes grupos de volatilidad más o menos parecida y seleccionar el mejor de cada grupo para confeccionar la cartera, que es un poco lo que estaba detrás de mi comentario originario.

Esto siempre desde un punto de vista teórico, porque por como lo veo, en los fondos la análisis se complica por el factor discreccionalidad / actividad del gestor que puede alterar las hipótesis con las cuales se empieza el estudio. Esto va un poco en la linea de lo que comentaba @agenjordi.

Correcto. En el caso de las acciones he visto en varias ocasiones estudios que consideran la volatilidad dentro del cálculo del Momento. No estoy seguro si es mejor o peor que usar un momento “puro”, y me imagino que dependerá de si se esta en una situación favorable de mercado para la aplicación del Momento o no.

A mi en su día me fue bastante bien usar compartimentos para distintas categorías cogiendo el mejor activo en cada categoría y luego tener como un interruptor en plan MM200 para cada una.

Entiendo, por su redactado, que ha abandonado esa estrategia. En cualquier caso me parece mejor opción que asustarse porque el año acabe en 7. Claro que donde esté eso de comprar buenos activos a buenos precios y mantenerlos de por vida…, que quiere que le diga

Bueno, pues aquí hay un test realizado con fondos estadounidenses en el que han invertido siguiendo el momentum en distintos periodos. Se confirma que dicho efecto no solo se manifiesta en acciones, pero realmente no parece que tenga mucha aplicación práctica en fondos activos. Para aprovechar dicho factor habría que ir rotando cada mes. Si tenemos en cuenta lo que se demoran los traspasos, no es viable.

En el caso de mantener un año, el momentum se desvanece por completo. Faltaría ver lo que ocurre en periodos inferiores, como tres meses, por ejemplo. https://www.factorresearch.com/research-chasing-mutual-fund-performance

Destacaría dos párrafos del artículo. El primero es algo que ya sabemos, pero no está de más recordarlo:

“The results suggest that mutual fund chasing deserves its bad reputation. The worst-performing funds outperformed the best-performing, regardless of the holding period. This indicates that mean-reversion, not momentum, dominates fund returns when measuring funds on longer-term performance.”

Y el segundo de ellos es conveniente tenerlo en cuenta para aquellos que confían en la gestión activa frente a la pasiva para sortear el próximo ciclo bajista.

“These results suggest the best-performing funds lose more during crashes, giving up all the outperformance they achieved in the stable years. Therefore, past performance does not seem meaningful for selecting funds for a full market cycle.”

Curioso, lo del momento en fondos a mi sí me ha funcionado (pero claro, para mi lo que se tardaba en saltar de fondo era unos 3 días) y por más que llevo (en papel) haciendo lo de la reversión a la media no hay manera. Eso sí, no he probado con lo de aguantar 3 años yo sólo aguanto 1. Ah y selecciono 5 años para la reversión a la media.

Hasta cierto punto tiene sentido, porque viendo los gráficos del artículo, el efecto momentum en fondos parece mucho más fuerte que el efecto de reversión a la media. El plazo de tres días supongo que es suficientemente corto para que no se desvanezca esa ventaja.

En lo que respecta a su declarada incompetencia en conseguir buenos resultados con la reversión a la media, voy a tratar de buscarle una salida honrosa que le ayude a no perder su buena imagen en la comunidad. Si se fija en el gráfico, escogiendo un periodo de lookback de tres años y manteniendo un solo año, el resultado no es malo pero anda más o menos en torno a la media del conjunto de la muestra. Solo cuando se mantiene tres años se consigue una ventaja significativa, que tampoco es que sea impresionante.

Por lo que recuerdo de algún otro estudio los fondos “malos” no es que se transformen en buenos, sino que mejoran y dejan de estar en el último cuartil. Pero eso no quiere decir que asciendan hasta el primero.

Post de Meb Faber, con test de varios activos (acciones USA y extranjeras, Commodities, Bonos, REIT y Oro, comprados en máximos y resultados parecidos en todos los casos:

Rentabilidad parecida al Buy & Hold o mejor con muchas menor volatilidad

Incidiendo un poco en la operativa que reflejé hace 2 años.

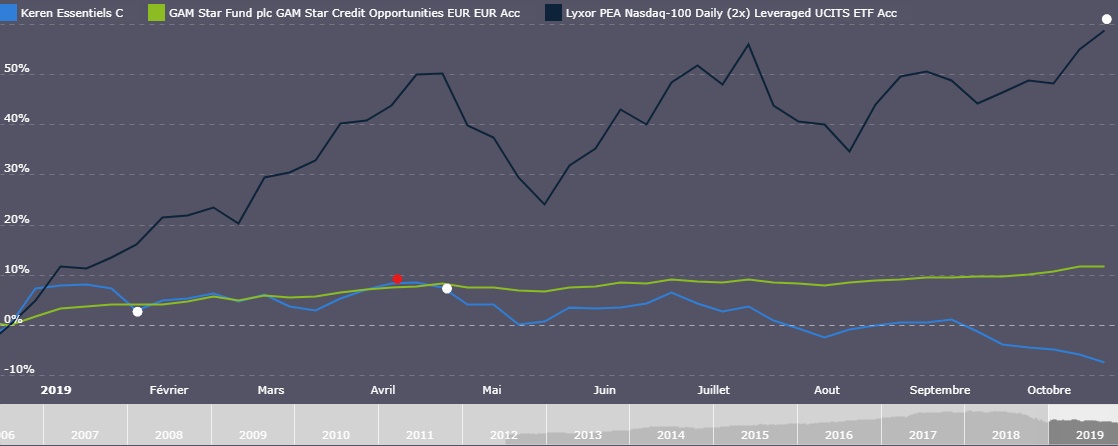

Imaginemos que al inicio de este año 2019 , tuvieramos diferentes fondos , veamos como habriamos actuado. He seleccionado un fondo digamos de referencia GAM STAR FUNDS , podria ser cualquier otro de nuestro agrado .

.

Logicamente ignoramos como van a ir, solo sabemos que estamos comprados, si el fondo esta por arriba de GAM nuestro fondo referencia y vendemos si estuviera por debajo.

Compramos Lysor y lo mantuvimos.

Compramos Kener, lo vendimos, volvimos a comprarlo y vendimos, nos ahorramos una parte importante de la bajada

Por supuesto hay muchas formas de operativas , esta es una.

En sintesis estariamos comprados en los fondos alcistas y vendidos en los bajistas, a cambio de algunas compras/ventas

Interesantísimo post, la verdad es que uno no deja de sorprenderse al ver el contenido y la calidad de este foro, no tengo horas suficientes para leerlo todo y siempre me quedo con ganas de seguir leyendo, algo inaudito en cualquier otro lugar, en fín, espero no agotar nunca mi avidez actual.

Una duda que me surge, ¿Por qué la elección de este fondo como referencia para su estrategia?