Pues si debería haberla incluido en la declaración de 2018, pero si la cuantía no es elevada tampoco le de muchas vueltas porque el Finanzamt es probable que no se preocupe por unos pocos € y no creo que ni siquiera le avisen, imagino que salvo por lo que sea decidan meterse a fondo y revisar su declaración.

Información hay en abundancia, aunque claro, esta en alemán. Este hilo esta muy bien, siga los mensajes del usuario Elmar que tiene una guía para declarar todo muy interesante y en especial centrada en opciones:

Luego este vídeo de un asesor fiscal también esta muy bien, pone varios ejemplos:

Y puede bucear por este foro, en este apartado de impuestos, hay algunos posts interesantes:

Si utiliza algún programa para realizar la declaración pues suelen tener toda la documentación del Ministerio de Finanzas directamente y es un buen mastodonte de información, pero puede ir buceando y encontrando también poco a poco buena información. El que yo uso es el Wiso:

Muy buen hilo @Fabala. Me encantan estos hilos donde se comparten ideas de inversión de una manera práctica.

¿Ejecuta todas esas operaciones apalancado (sin liquidez)? ¿O tiene la liquidez suficiente por si se ejecutan ciertas put desnudas? ¿Para cuántas? ¿O sólo tiene liquidez para la diferencia de primas porque todas las tiene cubiertas?

Saludos y gracias.

Si Ud tiene una cartera en dólares y la quiere cubrir, necesita comprar euro / vender dólares, es decir asumir una posición alcista en el €UR/Dol para que si el dólar baja y el euro sube, lo que pierda su cartera por efecto divisa lo pueda recuperar con la cobertura.

Una posición alcista en el €ur/Dol se puede abrir de muchas formas y las opciones es una de ella, pero, en mi opinión, no es la forma mas fácil, ni la más eficiente.

Se podría comprar una Call pagando una prima y cuanto más alto es el strike, más bajo sería el coste y más alta la probabilidad de perder toda la prima.

La alternativa es vender una Put, que tendría la ventaja que el paso del tiempo iría a nuestro favor, pero la desventaja es que la ganancia es limitada a la prima, y se necesitaría gestionar la posición en caso que el €ur bajara y se acercara al nivel del strike vendido.

Además con opciones es más complicado también calcular el capital cubierto, porqué se va modificando con las variaciones de precios.

Las formas más fáciles para hacer cobertura es a través del FOREX, donde puede comprar el par EUR/USD ajustando el importe del lote exactamente al nivel de cobertura deseado.

La alternativa es comprar Futuros del €ur/USD; hay 3 disponibles el primero de importe nominal de 125.000$, el segundo de 62.500$ y el tercero d 12.500$.

El inconveniente de los futuros, a parte el de tener que ajustarse al valor nominal del contrato o múltiplos, es que hay que hacer rolos trimestrales, a vencimientos de los contratos, por lo cual hay que cerrar el futuro comprado, y volver a comprar el del vencimiento siguiente.

La liquidez la necesito en el momento de la asignación si quiero quedarme con la acción en cartera.

Considerado que la probabilidad de asignación al momento de la abertura de la operación es bastante baja (más o menos 10%) prefiero utilizar la liquidez para otras estrategias, donde se que puedo deshacer las posiciones sin particulares problemas en caso de necesitar la liquidez para las asignaciones.

Genial, muchas gracias por los enlaces.

El idioma no es problema, mas bien la sobreinformación/publicidad encubierta.

Con esos enlaces tengo por donde empezar.

Para este sistema en concreto no dejo nada de liquidez al principio.

Tengo algo de liquidez a nivel total cartera (un 10% más o menos) pero esta es general, de todos los sistemas que uso.

En el caso que se acerque la fecha de vencimiento y haya una o más posiciones con una posible asignación, me iré planteando si sigo queriendo costruir posición sobre esa(s) empresa(s) en cartera y, en caso afirmativo, iré generando liquidez utilizando parte de lo que haya, y si las posibles asignaciones requieren más capital de la liquidez que estoy dispuesto a utilizar, iré deshaciendo otras inversiones que considero menos interesantes para financiar las nuevas posiciones.

Espero haya quedado más claro.

En IB normalmente, el ejercicio de la opción se hace de manera automática.

No es el caso con Degiro. Hay que mandar un email para ejercer las opciones .

Sobre las opciones vendidas, no tenemos influencia y normalmente se vera ejercer si el valor esta debajo del strike (en caso de venta de put) y arriba del strike (en caso de venta de call).

Por ejemplo, con Apple 170/160.

Si Apple vale 165, el put 160 comprado va a terminar en 0, pero el put vendido 170 se vera ejercer, asi que se comprar 100 acciones por 170€.

Si Apple vale 159, se va a vender por 160 y comprar por 170 asi que nada occurira. Se habrá perdido 1000 – las primas (pero eso es casi el caso justo antes de la fecha porque las opciones dentro “del money” evolucionan casi como las acciones). Con IB es automatico, cuando con Degiro hay que escribir para decir que se quiere ejercer el put 160.

Viendo que en más dividendos hay varios fans de nuestro muy temido y respetado Finanzamt igual no era mala idea crear la primera filial de +D al otro lado de los pirineos? Un +D Alemania y hacer un Treffen anual aunque sea por Skype así podríamos entre otros temas ayudarnos con la fiscalidad teutona por ejemplo…

Una duda. Usando el ejemplo de Disney pero sin utilizar cobertura, si a vencimiento de la PUT 90, el precio de la acción es de 75. Me asignarán 100 acciones de Disney a 90 $, es decir en ese momento, la perdida será igual a 1500$ menos la prima cobrada. Es correcto???

Muchas gracias. Post superinteresante

También puede rotar. Es decir comprar la Put vendida, y vender a más plazo otra Put. Todo depende si cree que la acción no va a recuperar o si piensa que el bache es sólo un poco más largo.

Buenos días. En primer lugar, muchísimas gracias por la exposición y explicación, me ha parecido muy interesante. Me surge una duda, y disculpe si es algo muy básico:

En un escenario en el cual la acción cayese mucho y se ejecutase la put vendida y, por tanto, le asignasen las acciones, ¿cómo funciona la cobertura de la put comprada? Es decir, si cayese hasta el precio fijado en la put comprada, ¿puede usted decidir que ésta se ejecute y se venda el activo, se hace eso automáticamente…o cómo funciona?

Muchas gracias por su pregunta, útil para aclarar un tema que ya he visto genera dudas.

La respuesta depende del broker con el cual se trabaja.

Con Interactive Brokers, si el precio cae por debajo del strike (precio de asignación) de ambas Put (por ejemplo 100$ y 90$), cualquiera sea el precio, en la cuenta aparecerá solo la minusvalía de 1000$, y a esta habrá que quitar la prima que habremos ingresado en el momento de abertura de la posición para tener la minusvalía final que será inferior a 1000$, aunque el precio de la acción haya caído a 23$, por decir algo.

Si se quiere que la acción sea asignada, es suficiente cerrar (vender) la Put comprada que hace de cobertura, y quedandose en cartera solo la Put Vendida, si el precio de la acción está, a vencimiento, por debajo del strike, la asignación será automática.

Con Degiro, como comentaba @Tconseil arriba, para ejecutar la Put comprada y tener a efecto practico la misma situación que ocurre en IB, hay que enviar un mail solicitando tal operación, por lo cual es un poco más engorroso.

Si se trabaja con otros brokers, habrá que aclarar con ellos como es la procedura en estos casos.

Esta cartera se suele formar por grupos de empresas que entran, todas juntas, durante pocos días, en cuanto haya las condiciones más adecuadas.

Actualmente estamos entrando en otra buena ventana de posible abertura de posiciones, primero porqué el mercado ha corregido y segundo porqué estamos entrando en el periodo de presentación de resultados, que suele incrementar la volatilidad de las acciones y con ello las primas de las opciones se encarecen, por lo cual se pueden vender opciones más caras.

Hoy he abierto dos posiciones nuevas, vendiendo la Put 150/1/2020 de Mastercard (MA) y he puesto orden de compra para la put 140/1/20 por lo cual , cuando se ejecute la orden, la prima neta será de 105$;

La segunda posición abierta es Ferrari (RACE) donde he vendido la Put 90/1/20, que será acompañada de la Put 80/1/20, por lo cual la prima neta será de 120$.

Es curioso mirar como esta siendo la evolución de la peor posición de la cartera hasta la fecha que es Federal Express (FDX):

Abrí la posición en Mayo, cuando la acción cotizaba a 168,7$ y ahora el precio está en 142$ (-16%).

He vendido la Put 100/1/20, cubierta con la 90/1/20, ingresando una prima neta de 140$ y la minusvalía de la posición al día de hoy es de 35$.

Si hubiera vendido la Put 100 desnuda, es decir sin cobertura, la minusvalía al día de hoy sería de 192$ sobre una prima ingresada de 340$.

Todavía queda un margen de -29% desde el precio actual hasta alcanzar el precio de asignación de 100$.

Lo comento simplemente para dar una idea de como se mueven estas estrategias , con el movimiento del precio.

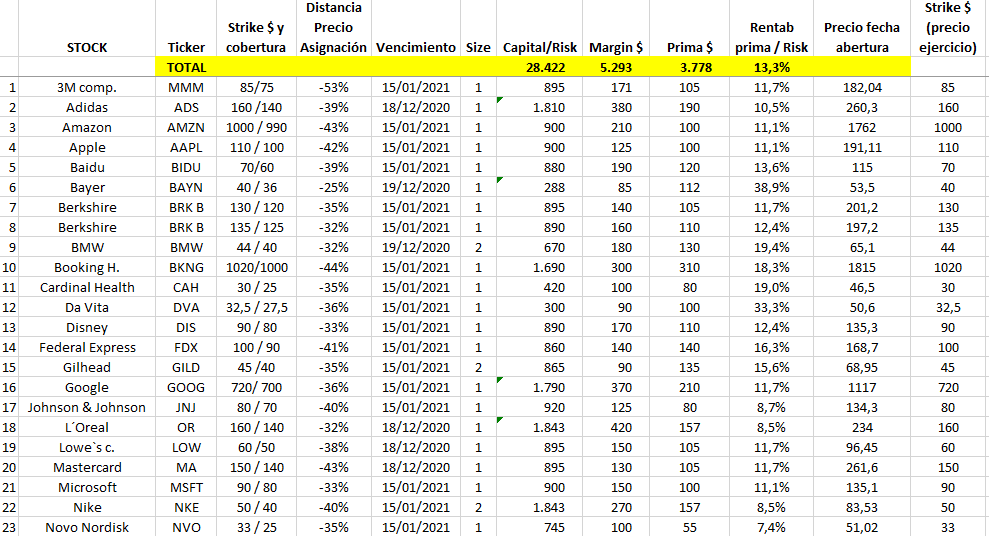

Abajo es como queda la cartera con las nuevas incorporaciones y las primas totales ingresadas se acercan a los 3800$.

así podríamos entre otros temas ayudarnos con la fiscalidad teutona por ejemplo…

así podríamos entre otros temas ayudarnos con la fiscalidad teutona por ejemplo…