A igual comision , es bueno contratar con un comercializador con PRESENCIA FISICA, o atencion telefonica directa rapida.

R4 cumple, excepto en los fondos a los que añade comision de custodia para exprimir mas al cliente.

2 Me gusta

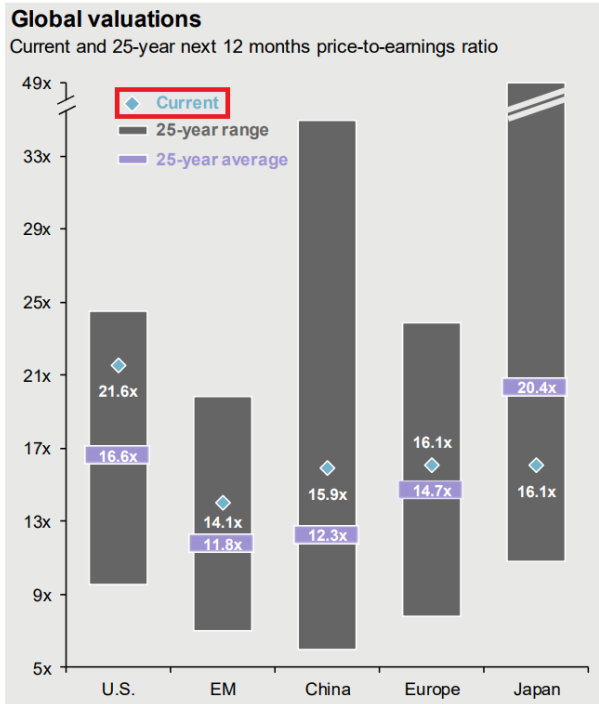

Hoy me he puesto a actualizar algunos datos fundamentales de etfs desde morningstar y ahora que estoy más locuaz con estas cosas, veo claro o lo pienso el menos que el per forward que muestra tiene en cuenta los per negativos para su media. De ser así me parece un dato muy poco interesante.

Los índices de stoxx en su web creo que son los únicos que te separan el per medio sin considerar los negativos. En msci, FTSE, ni idea ya que hábria que entrar en su miga.

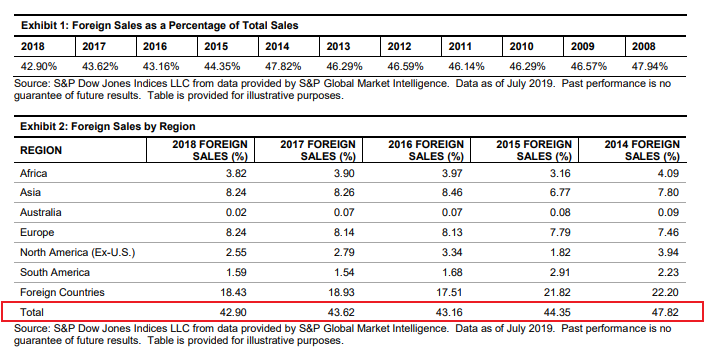

Actualizada a 2018 la tabla de ventas de las empresas del S&P500:

A 31/12/2018, el 42,90% del total de las ventas que realizaban las empresas que componían el S&P500, se realizaban fuera de EEUU.

Esto quiere decir que el 57,10% del total de las ventas de las empresas del S&P500 se realiza dentro de EEUU.

In 2018, the percentage of S&P 500 sales from foreign countries

decreased, after slightly increasing last year, and declining the prior

two years. The overall rate for 2018 was 42.90%, down from 2017’s

43.62% and 2016’s 43.16%. The recent high mark was 2014’s

47.82%, and the recent low mark was 2003’s 41.84%. S&P 500

foreign sales represent products and services produced and sold

outside of the U.S.

Sales in Asia slightly declined, while technically remaining the highest

of any region, with the use of six-digit precision. Asia accounted for

8.24% of all S&P 500 sales, down from 8.26% in 2017 and 8.46% in

2016, but up from 2015’s 6.77% and 2014’s 7.80%.

European sales posted their fifth consecutive year of gains, at just a

tick lower than Asia. For 2018, European sales increased to 8.24% of

all sales, up from 2017’s 8.14%, 2016’s 8.13%, 2015’s 7.79%, and

7.46% in 2014. The UK (which is part of European sales) increased

to 1.49% in 2018 from 2017’s 1.12% and 2016’s 1.10%.

Japanese sales again decreased in 2018, to 1.14% from 2017’s

1.51% and 2016’s 1.52%. African sales inched down as well, to

3.82% from 2017’s 3.90% and 2016’s 3.97%. Sales in Canada

declined to 1.98% from 2017’s 2.16% and 2016’s 2.67%.

Information Technology continued to have the most foreign exposure

of any sector, increasing to 58.19% in 2018 from 56.85% in 2017 and

57.15% in 2016. Energy, which was the sector leader in 2016, with

58.88%, declined to 51.28% in 2018 from 54.06% in 2017.

Pro forma tabulations for Communication Services (formerly

Telecommunication Services) showed that 44.74% of sales were

foreign.

Given the ongoing debate and legislative actions on sales, tariffs, and

jobs, the level o

8 Me gusta

Hay que tener en cuenta que con los niveles de globalización actuales, cuesta mucho seguir la pista de donde realmente vende una empresa.

No tanto en empresas que ya venden al consumidor final, pero sí en empresas que al final venden a otras empresas que luego tienen unas ventas con una determinada localización geográfica.

Si una empresa A vende a una empresa B, ese % de ventas de computa según la localización geográfica de la empresa B, pero igual esa empresa B tiene un % importante de sus ventas a clientes de la misma localización geográfica que A o de otras localizaciones que no coinciden con B.

9 Me gusta

De hecho, el paper menciona esto que comenta usted:

Los informes de ventas globales volvieron a mejorar algo en 2018, pero una vez más fue una ligera mejora y los informes cuantificables generales siguieron siendo deficientes. Si bien abundan los mensajes medidos de la alta dirección, los gráficos tabulares, que generalmente no se requieren según los Principios de contabilidad generalmente aceptados (GAAP), son informados por solo la mitad de los emisores. Es posible que los participantes del mercado deban tener cuidado al determinar qué datos y estadísticas utilizar. Para ilustrar este punto, con base en los informes actuales de 2018, las ventas al exterior parecen representar el 28,3% de las ventas totales del S&P 500 (27,2% en 2017, 26,7% en 2016, 28,4% en 2015 y 31,0% en 2014). Sin embargo, si utilizamos solo las empresas que reportaron ventas al exterior, la tasa aumenta a 39,7% (38,5% en 2017, 38,9% en 2016, 40,5% en 2015 y 44,5% en 2014). Si eliminamos algunos de los valores “extraños”, como las empresas que informan al 100% (debido al domicilio) o que informan una tasa cero debido a dónde (y cómo) se registraron las ventas (con una tasa extranjera cero y varias plantas extranjeras y puntos de venta deja alguna razón para la duda), la tasa se calcula en 42,9%, por debajo del 43,6% de 2017, el 43,2% de 2016, el 44,4% de 2015 y el 47,8% de 2014 (ver Anexo 1). Esta tasa ajustada, 42,9%, es la tasa que usamos como guía y como un “lugar de retención” para el valor real del índice de nivel superior y la atribución del sector.

8 Me gusta

Paper completo:

3 Me gusta

Yo también quiero romper una lanza a favor para Marcos. Conozco a un amigo personal que tiene un fondo, ¿sabéis lo complicado que es abrir un fondo? Es muy difícil que te abran puertas aun teniendo un millón de euros, por favor, unos segundos para pensar cuanto puede costar juntar un millón de euros a base de la confianza de amigos y conocidos. Una vez has superado estas pruebas ahí pilla todo el mundo y el último el gestor del fondo. Depositaria, banco, comercializadora, blablabla entidades que ni se, pero cuando veais un 1,3 de comisión si a Marcos le llega un 0,1 puede darse con un canto en los dientes. El caso que me contaron me pareció un atraco. Perfectamente Marcos podría decir como las reglas del juego son así de duras no entro a jugar, como reflexionara mucha gente con conocimientos que no se lanza a abrir un fondo. Pero hay otro tipo de gente, los valientes, que se lanzan a jugar con lo que hay y ya mejoraran en cuento se pueda. Baelo es un buen ejemplo. En los podcast de +D hemos oido que las comisiones cuanto más bajas mejor, ¿acaso no les gustaría a Adarve bajar las comisiones para ser mas competitivos y aportar más valor a los partícipes? Pongo la mano en el fuego a que sí, pero tienen acotado el margen de maniobra porque trabajan con otras entiedades que forman parte de los actores necesarios para abrir un fondo. Yo creo que puede haber un gran margen de mejora cuando te haces tu propia gestora y para ejemplo el último fondo de true value. Cobas y AZ si que tienen margen y la potestad para poder cobrar menos, pero un fondo de autor lo veo complicado.

Resumiendo y en mi humilde opinión un fuerte aplauso para todos aquellos que estás divulgando la cultura financiera y aparte hacéis productos para mejorar las inversiones.

7 Me gusta

Seré breve por que creo que se ha hablado todo en el hilo correspondiente a Affinium, el problema del fondo de @Inversobrio, desde mi mas humilde opinión no es la industria como tal, que evidentemente afectará a sus costes, si no que creo que ha hecho algo complicado algo que debería, según sus propias pretensiones, ser algo más fácil y entendible. A partir de ahí, todo lo que sea tener más opciones es evidentemente bienvenido y le deseo la mayor suerte del mundo…

7 Me gusta

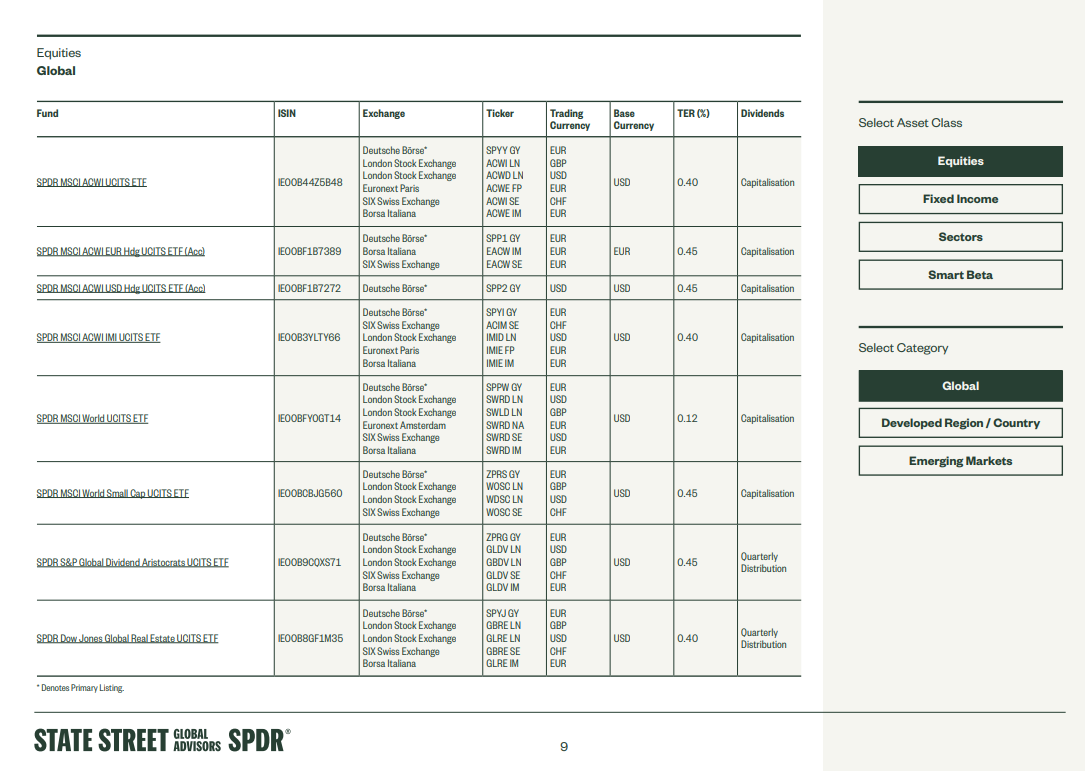

Aquí les paso un enlace de la web de SPDR, una de las empresas que crean los ETFs, para que vean los que hay disponibles y contratables en Europa y sus características:

Me ha parecido interesante compartirlo porque viene muy bien desglosado y visual tanto por tipo de activo, comisioes, temática, tipo (Distribución o Acumulación) y lugar contratable:

Aquí la web:

Aquí el pdf:

product-list-emea.pdf (620,1 KB)

Esta es la apariencia de las hojas:

13 Me gusta

Muchas gracias, @camacho113.

ING sigue con la callada por respuesta, supongo.

1 me gusta

7 Me gusta

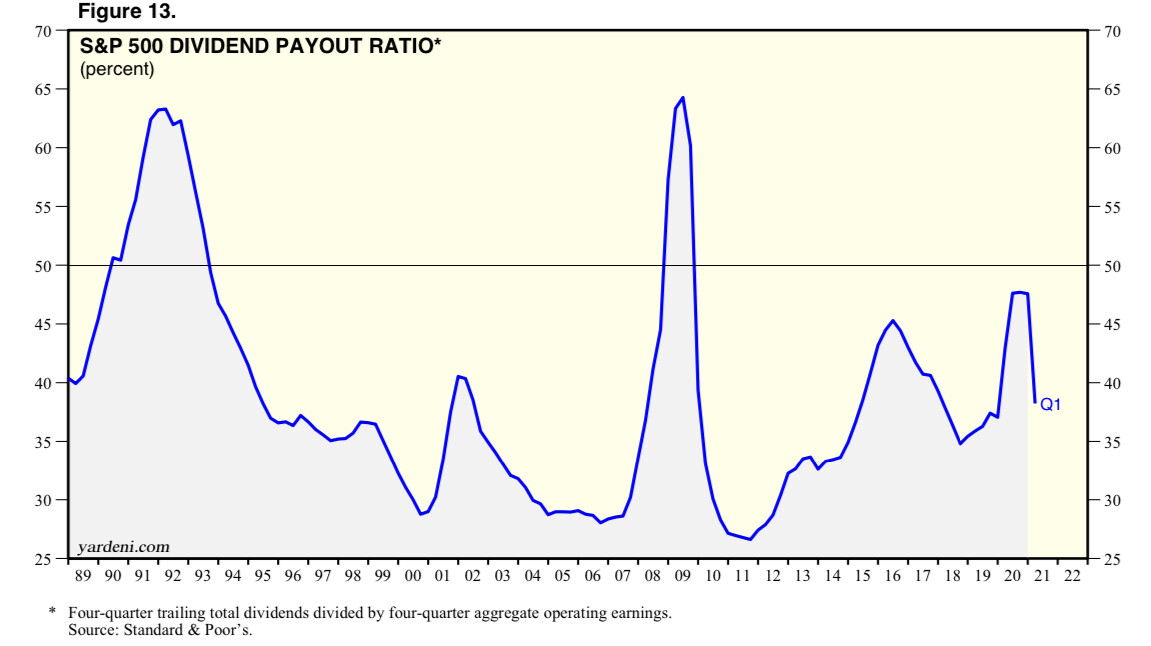

Tal vez esto sea un gráfico muy representativo para saber por qué el S&P 500 se ha comportado tan bien bursatilmente:

Prácticamente más de la mitad de los beneficios que ha generado históricamente no los ha repartido.

O los han usado para invertir y hacer crecer las empresas, o se han usado en comprar y cancelar sus propias acciones.

Sería muy interesante ver el payout histórico del IBEX. Muy probable que haya pagado mucho más y haya “fastidiado” la bola de nieve.

10 Me gusta

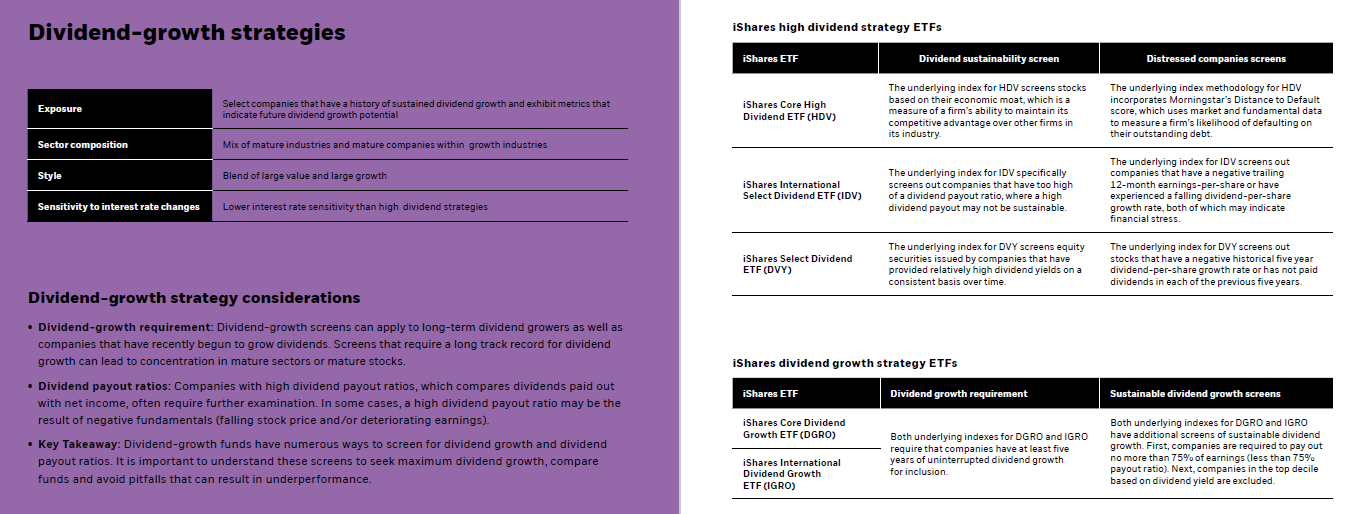

Me parece muy bueno y lo puse un tiempo atrás en el hilo Compounders, ¿MSCI U.S Healthcare?

¿Qué le parece esos dos ETFs unidos al MSCI World + global emergentes + global small caps?

3 Me gusta

Que va a estar muy diversificado y además va a tener una pata de empresa muy defensivas.

4 Me gusta

No queda nada mal, quizá demasiado defensivo que añadiendo algunos fondos de gestión activa podría complementar bien. El único pero que le veo, que muchas de las compañías que llevan los ETFs ya están en el índice MSCI World.

2 Me gusta

Es una alternativa interesante la que propone. Creo que en el foro (y en otros ámbitos) había vista propuestas incluso más “agresivas” en este sentido proponiendo una cartera simplemente de 50% sector consumo defensivo y 50% sector salud.

En todo caso de la misma forma que si añadimos Emergentes o Small caps a un índice más global, hay que entender que ventajas puede aportar pero también que tipo de inconvenientes. Curiosamente (o no tan curiosamente) algunos fondos que han funcionado tremendamente bien los últimos 15 años van bien cargados de estos dos sectores (salud y consumo defensivo, aunque tal vez se fije uno más en que también van bien cargados de sector tecnológico).

Aquí hay que recordar que estos sectores, aunque tengan un desempeño histórico excelente, hay épocas donde igual en lugar de favorecer la rentabilidad respecto a otros índices más diversificados sectorialmente, la han penalizado. Y aquí es donde se complica mantener la confianza en según que tipología de asset allocations, cuando durante un plazo de igual 5 años o más, en lugar de favorecer nuestra rentabilidad, la penaliza seriamente.

Aquí también debería decidir, si quiere incorporar estos dos sectores, si lo hace con valores exclusivamente USA o lo hace de forma más global. En el primer caso el atractivo histórico reciente se incrementa pero también termina decantando más el peso de su cartera a USA, algo a tener en cuenta.

Efectivamente, las empresas hoy en día son muy globales (más incluso en sectores de esta naturaleza) pero el mercado ya sabemos que a veces beneficia un tipo de cosas y otras las penaliza.

Fíjense en este ETF que ha puesto @camacho113 donde casi el 45% está en sólo 4 valores. Sí, son valores con mercados muy diversificados, pero luego hay que sobrellevar bien las circunstancias particulares a las que puede llevar esa concentración en el número de valores. Una cosa es que uno piense que ya está muy diversificado y otra es que el mercado necesariamente “compre” su visión siempre.

Hay otra cuestión interesante en lo que propone, y es si la distribución de activos debería o no ser equiponderada. Creo que tenemos tendencia a veces en intentar equiponderar en exceso pensando que así disminuimos el riesgo de elección cuando no necesariamente, relacionando nuestros objetivos, nuestra tolerancia a según que situaciones, con las propiedades de esos activos, equiponderar es necesariamente la opción más lógica.

Encima la equiponderación tiene resultados significativamente distintos según lo que consideramos digno de tener o no categoría propia en ella. Si nos vamos a una cartera permanente (equiponderada) tenemos un 25% en cada una de las 4 categorías. Si nos vamos más a una cartera tipo Bogle tenemos un 50% en RV y un 50% en RF, al considerar sólo dos categorías básicas. Si nos vamos a según que cartera tipo Bernstein igual terminamos con un 75% en RV y un 25% en RF corto plazo al considerar 3 categorías de RV distintas.

Total que por mucho que equiponderemos, hay que entender las implicaciones que puede tener y no son carteras equivalentes por mucho que estén equiponderadas.

Resumiendo, le animo como de costumbre, a ver como le quedaría la cartera con la alternativa que propone y a ver que tal estaría de cómodo en las circunstancias a las que puede llevar dicha cartera, especialmente en los casos difíciles de gestionar. Eso no significa que la idea sea mejor o peor. Significa lo listo que uno está para llevar bien esa cartera.

Aunque tengan relación, no es lo mismo llevar bien la volatilidad que llevar bien la dispersión, aunque la volatilidad en cierto punto también podría considerarse dispersión. Eso de ver en directo como nuestro Asset Allocation nos está lastrando significativamente respecto a otras opciones, por muy convencidos que parecíamos estar al principio, no todo el mundo lo lleva igual.

Por eso también existen carteras con una rotación estructural muy elevada. Suelen ser personas con bastante poca tolerancia hacia esa dispersión respecto a otras opciones que están funcionando mucho mejor.

24 Me gusta

Muchas gracias por aportarme su punto de vista que siempre lo tengo muy en cuenta y es un privilegio contar con la opinión de gente con más experiencia. Disculpe que no le haya contestado antes, pero he estado liado con viajes de trabajo y quería contestarle con calma.

En un primer momento no me había planteado incluir estos dos ETFs a mi cartera, pero actualmente me veo en una situación en la que no consigo encontrar un fondo cuya filosofía encaje conmigo y que crea que pueda batir al índice a futuro; o si encaja conmigo lo ha batido en el pasado y es muy posible que en el futuro no siga siendo así. Además que todos ellos están en máximos o a múltiplos elevadísimos.

Hay otros que analizo como Morgan Stanley Global Brands que podría sustituir por estos dos ETFs, pero no sé qué sentido tiene sabiendo que no ha batido al índice, y poder dejarlo en el índice Msci world con menos costes y mayor rentabilidad. Entonces he valorado estos ETFs defensivos que a largo plazo baten al índice, no están caros y que aunque no me van a dar alegrías (puedo esperar un 7 % anual), tampoco me van a dar disgustos. El objetivo sería mantener a largo plazo con una aportación semestral y si se produce una gran corrección, aportar con más fuerza.

Personalmente, me considero bastante defensivo aunque acabo de pasar la treintena y reconozco que no me sentiría muy cómodo si una de las patas de la cartera corrige un -30 % llevando según qué fondos. Por eso quiero elegir bien qué activos me gustaría ver con esa disminución para comprar más barato, por ejemplo, si viera esa disminución en los dos sectores mencionados me alegraría.

En cuanto al asset allocation, simplemente es porque no he encontrado un bróker español que tenga el msci world consumer staples etf con réplica física y de acumulación, solo enfocado a Europa o USA, prefiriendo este último, ya que exporta algo más del 50 % de su producción. Tanto el de salud como consumo están en ING.

También soy consciente de que la cartera estaría muy enfocada a USA, por lo que buscaría, en ese caso, un fondo europeo.

Y como bien dice, el estar tan expuesto a USA puede que haya momentos (de varios años) que estas empresas puedan no estar reconocidas por el mercado y se muestren laterales, por eso quiero tener claro lo que llevo para mantenerlo y seguir aprovechando los precios. Lo bueno es que no son sectores cíclicos y es difícil que tengan cambios disruptivos porque son tan grandes que absorberían a las nuevas.

Además de ser consciente de los inconvenientes de llevar tanto peso de gestión indexada, pero la tranquilidad de una cartera sencilla que a largo plazo lo hará bien sin muchos quebraderos de cabeza.

En cuanto a la equiponderación, le daría el mismo peso a ambos sectores.

9 Me gusta

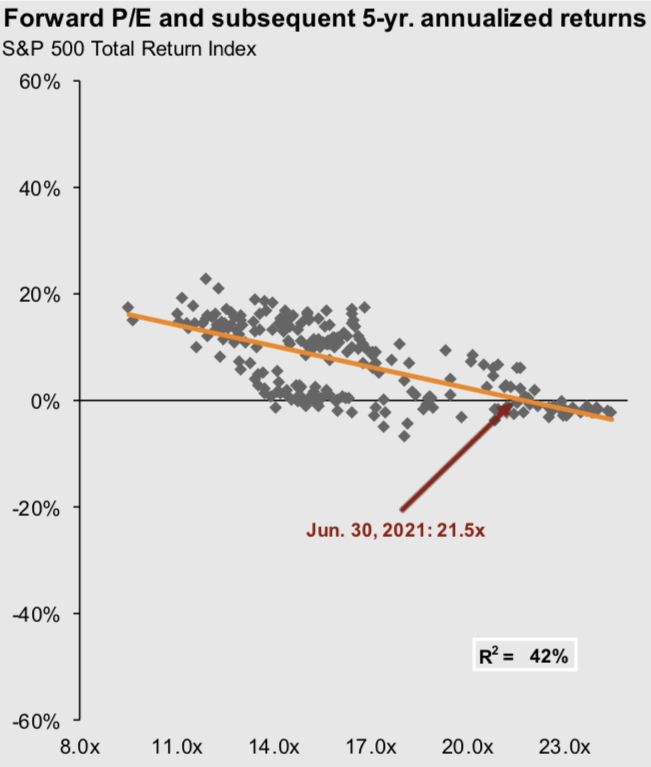

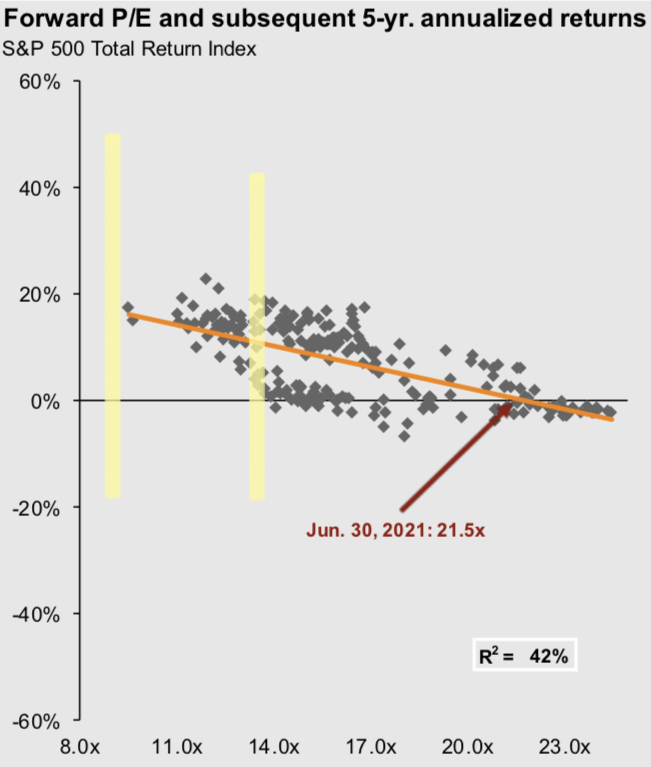

Esta tabla la suele elaborar JP Morgan periódicamente y pueden encontrarla en el siguiente enlace:

La tabla muestra qué es lo que ha ocurrido en el pasado en el S&P 500 los próximos 5 años al dato, teniendo en cuenta el PER al que cotizaba el índice en ese momento.

Si bien es cierto que el pasado no tiene porqué ser igual que en el futuro, lo que es inexorable es que cuando el índice ha estado a un PER bajo, nunca ha dado retornos negativos en los 5 años siguientes:

El precio siempre importa.

#MuertealPER

19 Me gusta