Buenas tardes,

Hace ya unos meses me sentí con la obligación moral de mirar e intentar gestionar el patrimonio bancario de mis padres, que para poner en situación rondan los 75 años y con buena salud, no necesitan de este patrimonio a corto/medio plazo (5-10 años), ya que con la pensión tienen suficiente.

Mi madre está 100% de acuerdo y mi padre a medias, por lo que empezaré por el de mi madre. Depende de como pase la prueba, mi padre se unirá

Aunque no soy experto en el mundo de la inversión, empiezo a ver lo que está bien gestionado de lo que no lo está, así a grandes rasgos. Y, evidentemente lo que vi no estaba bien gestionado por parte de los “gestores personales” de los dos bancos donde tienen los ahorros.

Aquí les presento la situación de mi madre:

De momento no estoy muy familiarizado con los PP y seguros de vida, y además, todavía estoy esperando que los gestores de los bancos me faciliten toda la información. Por lo tanto querría optimizar los otros productos.

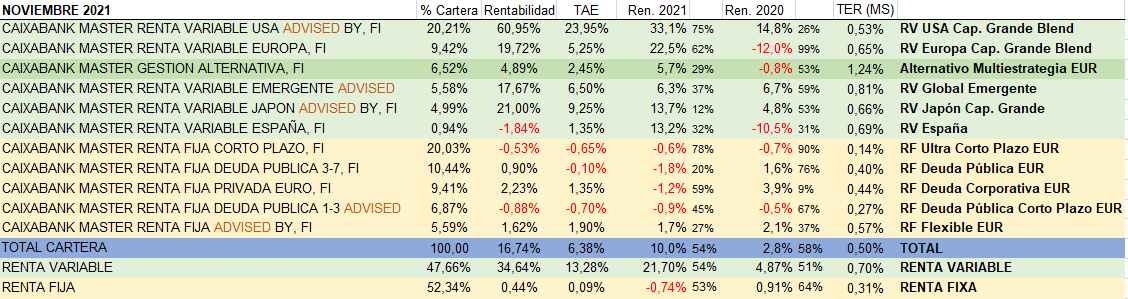

Cartera Gestionada Master Patrimonio Un despropósito de 11 fondos de inversión (fondos de fondos y fondos de ETFs) del mismo banco con TER medio ponderado de 0,50% más una comisión anual de 0,75%. Según miré en morningstar.com , solo alguno de los FI ha estado por encima de la media de sus respectivas categorias (con todas las salvedades de las categorías Morningstar), vean la siguiente tabla (columna posterior a rentabilidad 2021 y 2020)

Al buscar más información de estos fondos, consulte la página https://www.invertirenfondos.info de @Diende y vi que la los de RF tenían alrededor de 390.000 participes y los de RV unos 280.000 participes y copaban en el Top10 de España!

Propuesta para cambiar la Cartera Gestionada Muy simple, copiar el asset allocation (sube un poco la exposición a USA) pero con solo dos fondos de la plataforma OCEAN del mismo banco (ellos estan más a gusto sin cambiar el dinero de bancos). Los dos fondos serían los siguientes, con rebalanceos semestrales para mantener el 50/50:

- RV: Amundi Index Solutions - Amundi Index MSCI World AE-C (LU0996182563). TER 0,30%

- RF: Nordea 1 - Low Duration European Covered Bond Fund BP EUR (LU1694212348) TER 0.71%

Al ser mis padres clientes Premier de Caixabank, no tendrían la comisión del 0,75% para fondos de terceras gestoras.

Agradecería si pudieran comentar esta propuesta. Creen acertado este fondo de RF corto plazo para bajar la volatilidad de la cartera?

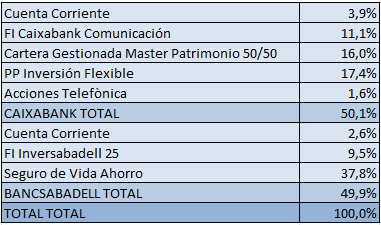

Acciones Telefónica. Aunque estan subiendo ligeramente últimamente, llevan una buena minusvalía. Servirán en su momento para compensar alguna futura venta en plusvalía.

FI Caixabank Comunicaciones. Comprado hace prácticamente dos años (post-Covid), con gran plusvalía. No se quiere desprender de él. Yo no estoy muy de acuerdo, pero no quiero hacer ninguna operación sin su aprovación.

FI Inversabadell 25 . Mixto defensivo con un horquilla de RV de 0% al 30% y con RF 50% gubernamental AAA y AA / 50% corporativa y un TER de 1,67%. Otro despropósito. Tengo claro que dejarlo aquí es un sinsentido pero no sé que rumbo tomar. Una opción podría ser traspasarlo a partes iguales a los dos FI anteriormente comentados (Amundi y Nordea) y concentrar la cartera. Otra opción seria traspasarlo a un depósito.

Les agradezco su atención si han llegado hasta aquí y estoy abierto a todo tipo de preguntas y reflexiones que quieran hacerme para intentar mejorar la cartera (de momento) de mi madre.