Me gusta mucho la Trilogía del señor de los anillos, la he leído varias veces. Una cita me gusta especialmente:

<<Un consejo es un regalo muy peligroso, aun del sabio al sabio, ya que todos los rumbos pueden terminar mal.>>

El señor de los anillos: La comunidad del anillo (J. R. R. Tolkien)

Hace no mucho tiempo en un país que de todos es conocido, un jovenzuelo, ya no tanto, leía una revista semanal llamada “Inversión”, y un periódico que los fines de semana publicaba clasificaciones de fondos de inversión, sus paginas salmón aun se expanden por el país. Internet era un átomo de lo que hoy es.

Nuestro protagonista, casado hacía pocos años, estaba acabando de pagar deudas por adquisición de vivienda y su carrera profesional iba bien, se consideraba afortunado, exitoso.

A unos centenares de kilómetros, estaban ocurriendo unos hechos que le iban a afectar, pero él todavía no lo sabía.

El hermano de su esposa deseaba seguir el camino de su padre, regentando con notables beneficios un par de pequeños establecimientos comerciales, consideraba necesario para ese fin actualizar fachada, interior y surtido: mucho más actual, diferente, original. El padre henchido de orgullo hipotecó su amplia vivienda en el centro de la ciudad, en la seguridad de que su vástago saldría adelante y él habría participado en su éxito.

La vida sigue caminos inesperados y padre e hijo no vieron sus deseos cumplidos a pesar del duro trabajo y las inversiones realizadas. Unos años después el padre tendría que abandonar la vivienda familiar y el hijo trabajar para otros.

Aquí entran nuestro protagonista, su esposa, unos ingresos que el padre iría recibiendo a lo largo de años y el deber paterno-filial.

Ella, persona muy inteligente, habló así:

<<Mi padre va a cobrar la venta aplazada de unos activos a lo largo de 10 años y después su pensión, que será la mínima porque su cotización siempre fue por lo mínimo. Nosotros casi hemos pagado el piso, podemos buscar otro cerca, para mi padre; él hace su vida, nosotros la nuestra, contratamos a una señora que arregle ambas casas por la mañana, compre, haga comida y cena, le deje a él comido y cuando volvamos pasamos un rato juntos, cenamos y cada uno a su nido. Mi padre pagará la señora, nosotros el piso y así mañana tendremos un colchón financiero al tener otra propiedad ¿Qué opinas?>>

A nuestro joven le pareció un plan realizable.

Y se cruzó el destino, los vecinos se querían mudar con sus hijos, al sentirse mayores para vivir solos, y deseaban vender su vivienda

<<¡Magnífico, su puerta a un metro de la nuestra!>>

Hablaron, acordaron precio, hipotecaron y la transacción se llevó a cabo.

Saltaré sobre otros detalles, como que se movió mobiliario de una vivienda de más de 200 m2 a otra de menos de 100, y diré que a juicio de nuestros protagonistas lograron encajar mucho más de lo esperado inicialmente, no en vano él joven había tenido que diseñar distribuciones de partes de fabrica y oficinas en su vida profesional.

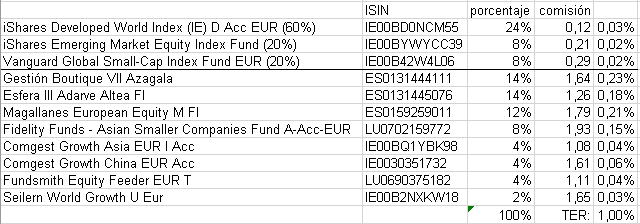

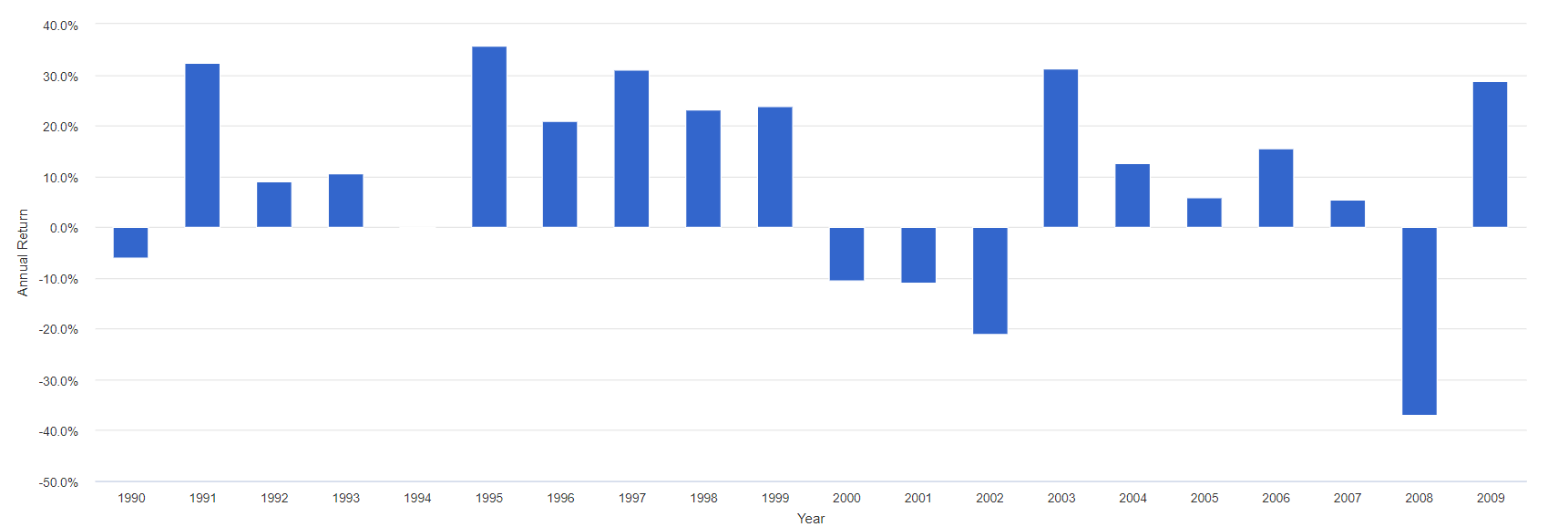

Por otra parte dado que los ingresos paternos tenían una duración limitada, y el manejo de fondos estaba repartido desigualmente en la pareja, él fue encargado de buscar destino para aquello que buscaban: “creced y multiplicaos”, al objeto de que llegado el momento hubiese unos ingresos superiores a la pensión mínima.

Dicho y hecho, por experiencias anteriores con sus propios padres, a los que diseñó una cartera muy conservadora: estamos en la época de intereses por encima del 15%, que iban bajando, y sus pagos de hipoteca tras negociaciones con el banco eran prueba fehaciente. Perdón les he dejado con los otros padres, pues diré que él decidió que tuvieran sus ahorros repartidos en 2 fondos de renta fija, un Fiamm 60% 35% otro renta fija a mayor plazo, que incrementaba notablemente su valor (galopaba) y un 5% de variable, que fluctuaba. Un día los padres le dijeron: queremos algo que no podamos perder dinero, tu hermano mayor se hará cargo y pondrá todo a plazo fijo en la Caja.

Mi cara, digo la cara de nuestro personaje era para enmarcar. Desde ese momento se desentendió de la gestión de esos fondos, fondos que fueron decreciendo aceleradamente en lugar de crecer como antes, pero eso es otra historia también.

Volvamos al relato anterior, deseando evitar una situación similar a la antes descrita, seleccionó el banco de ricos" que tenía lo que él consideraba mejor portafolio de productos, se entrevistó con un gestor al que relató la situación y acordaron que el gestor aconsejaría y el sancionaría.

Su esposa sonrió, el suegro depositaba mensualmente una gran parte de los ingresos y … aquel arreglo discurrió suave y felizmente, y comieron de lo que la señora dejaba preparado por las mañanas muchos años.

A buen entendedor…