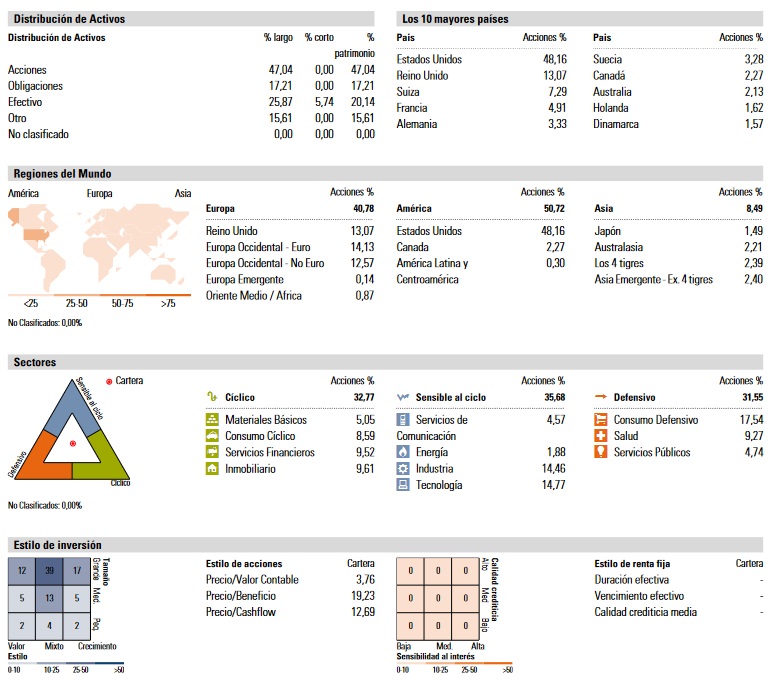

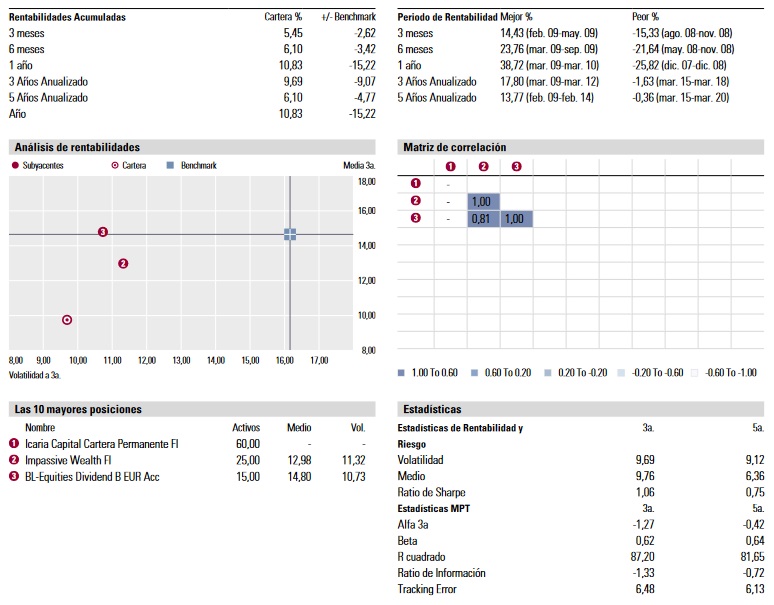

X-Ray de mi cartera para este año, mantengo los mismos fondos, retocando algo los porcentajes (Icaria C.P. del 65% al 60%, Impassive W. del 17,5% al 25%, y BL- Equities Dividend del 17,5% al 15%). Saludos.

Muchas gracias! Como bien dice con esto tengo para una buena temporada!

1 me gusta

Hola! Estoy buscando hilos referentes a carteras indexadas 60/40 u 80/20 (RV/RF). Mi intención es hacer mi cartera mediante MyInvestor. ¿Pueden recomendarme algún hilo sobre el asunto o alguna configuración en concreto? Gracias!

Puede encontrar muchos fondos y ETFs en el hilo Mi cartera indexada, algunos de ellos disponibles en MyInvestor

1 me gusta

Perfecto. Me pierdo al no ver un título de lo que busco. Gracias!

¡Saludos @JTinversor!

Quisiera aprovecharme de que su edad es similar a la de un servidor, y que compartimos el objetivo de simplicidad en la cartera de fondos y el sesgo geográfico hacia USA (disculpe si no es así, es una suposición a partir de sus posts) para plantearle una cuestión.

Partiendo de la base de mantener las inversiones en un horizonte temporal largo, ¿no le preocupa una posible evolución desfavorable del EUR/USD? (entiéndase por desfavorable: depreciación del dólar frente al euro mientras está invertido, lo que, salvo error en mi razonamiento, le penalizaría en el momento de retirada del capital invertido). ¿Usa clases de fondos con divisa cubierta para evitar este riesgo o se siente cómodo estando expuesto al mismo?

¡Gracias de antemano!

5 Me gusta

Gracias, @Chenko, por su pregunta.

La cuestión de si “me preocupa” se responde con un sí y no.

Soy consciente que mi cartera tiene un 80% de riesgo divisa euro-dólar. También le diré que mi alternativa sería invertir el 90% de mi dinero en un fondo indexado al MSCI World o al S&P500, con lo que mi riesgo divisa pasaría a ser del ~70%, con lo cual tampoco arriesgo mucho más y creo que con la posibilidad de hacer rebalanceos entre SC-LC gano upside (o al menos, esa es la esperanza en el largo plazo).

En cuanto al “no me preocupa”, solo le puedo decir que soy consciente y tengo interiorizado que ninguna inversión es 100% perfecta ni 100% segura.

Siempre habrá un riesgo y a +35 años de horizonte inversor mi preocupación principal es más bien ser constante, disciplinado y no perderme mirando otras muchas opciones también muy interesantes de inversión. Seguir mi proceso cada mes y mirar muy poco “la bolsa” es mi principal preocupación.

Lo demás, a tan largo plazo, me plantea dificultades que, por mucho que me esfuerce, están absolutamente fuera de mi control.

Cualquier cosa, a su disposición.

8 Me gusta

Por favor, ¿podría explicar un poco esta idea?

Gran respuesta que podría suscribir casi en su totalidad.

En mi caso (24 años y empezando a recibir ingresos recurrentes desde el ámbito laboral) también me he decidido por fondos indexados (y activos) dado que creo que me ayudará más (por la estructura de costes de éstos frente a los ETF) para una estrategia de aportación periódica, en la que mantenga una disciplina mes a mes.

Como usted dice, yendo a largo plazo, la incertidumbre sobre cómo será el Mundo del mañana es tal que el único remedio que nos queda es ser capaces de amoldarnos a cada entorno según vaya viniendo.

¡Un cordial saludo y que disfrute del fin de semana!

4 Me gusta

Estoy haciendo un ejercicio de análisis para intentar concentrar mi cartera de fondos, lo cual no me preocupa en exceso pero si creo que sería útil ir haciendo poco a poco. Tras muchas ideas difusas, que poco a poco se van consolidando a base de estudio, interés y tiempo, ya se ha andado algo de camino, pero todavía tengo la sensación de que queda por recorrer.

Partimos de que actualmente me encuentro a gusto con esta cartera, pero a medio plazo tengo dos objetivos: (1) reducir los costes y (2) reducir el número de fondos.

A día de hoy, el punto 1 se me complica porque no me gusta la composición actual del índice MSCI World (FANGS, histórico de valoraciones, peso por sectores, etc, …).

En cuanto al punto 2 encuentro que cada uno de los fondos aporta valor a la cartera. Es cierto que alguno de ellos lo haría de manera casi despreciable, pero no siento que seguir la cartera se me complique, o que tenga que dedicarle más tiempo del que me gustaría. Si las circunstancias cambian y tengo que reducir el tiempo que dedico a ello, lo plantearía de forma distinta.

Agradezco de antemano cualquier crítica o comentario que hagan sobre esta cartera de fondos:

La cartera se basa en la intención de diversificar por estilo de RV y geografía.

Por estilo de RV

- 25% - Índice global / RV Defensiva.

Actualmente es todo RV Defensiva (15%) y un 10% a pasado a RV Value - 25% - RV Calidad / Growth.

A día de hoy intento evitar el Growth más puro. - 25% - RV Value.

Absorbe un 10% más de la 1a pata pesando el 35%. - 12.5% - Adarve Altea

- 12.5% - RV Sectorial / Oro / Materias primas / REITS.

Antes de presentar la cartera, esta mi visión del mundo y los sesgos de los que posible aprenda alguna lección en los próximos años:

- No me gusta el índice global actual. Esto es debido a una combinación de los siguientes puntos, y me encarece la cartera al buscar gestión activa.

- Sesgo Value ya que veo Growth sobrevalorado.

- No me siento cómo en las grandes de EEUU con las grandes expectativas que el mercado les confía. Quizás escarmiente con los años al ver que las apisonadoras americanas siguen su camino.

- Creo que Asia (a parte de Taiwan, Corea y Japón) y sus empresas van a jugar un papel importante a nivel global en las próximas décadas. Aquí pueden jugar muchos factores que no sé que no lo sé.

- Una parte de la cartera en RV Sectorial, Oro, MMPP, etc puede aportar estabilidad y un extra de rentabilidad. Posible sesgo de que lo algo de complejidad aporta valor, en lugar de simplificar y centrarme en evitar errores.

Cartera actual:

- RV Defensiva 15%

12% BL Equities Dividend

3% BL Equities Japan - RV Calidad 25%

8% MFS Global Concentrated

7% Matthews Asia Ex Japan Dividend

5% Comgest Growth World

5% True Value Small Caps - RV Value 35%

14% Magallanes European

14% Cobas Selección

7% Fidelity Asian Smaller - Adarve Altea 12%

- RV Sectorial / Oro / MMPP / REITS 13%

4% Guinness Sustainable Energy

3% Andrómeda Value Capital

3% Global Gold Miners

3% AzValor Internacional

Geográficamente sale: 45% Euro / 30% EEUU + Canadá / 25% Asia + Emergentes (mucho Europa consecuencia del aumento de peso en Value nacional en el BL Dividend)

Toda crítica ya sea negativa, constructiva o positiva será muy bien recibida.

9 Me gusta

Reducir costes y numero de fondos.

Lo primero es correcto para sus intereses, lo segundo… Depende.

Lleva usted mucha gestión no pasiva, con comisiones.

Está bastante diversificado (lleva muchos fondos) , si no sabe que estilo ganará en 10 años es correcto lo que hace siempre y cuando pague poca comisión. No es su caso actual, pero sí su objetivo.

Al final tener crec, valor, y rv defensiva? , Small caps, dividendo? …eso es casi una estrategia multifactorial pero igual demasiado diversificada. Captará la prima de riesgo de los factores? La diversificación no le va a ayudar para lograr eso.

Creo que usted debería reducir comisiones: No pierda dinero, como decían Buffett o Bogle. Si quiere podría llevar un 10% value y 10% del altea de gestión activa, ya que no le veo muy convencido. A ver si le suena la flauta.

No le gusta la composicion de msci world? No lo lleve, tiene carteras de etf que diluyen el efecto de las faang. O elija usted los fondos índice.

Quiere oro, pero lleva mineras. No es lo mismo. Quiere reits, quiere mmpp… . Usted quiere todo el mercado de RV. Con tanta diversificación va a ser dificil que cace al ganador.

Lo que usted parece no querer son bonos, ni corporativos investment, ni emergentes, ni high yield.

Quiere mmpp u oro, pero no bonos que ofrecen cupón prefijado y tienen preferencia de cobro.

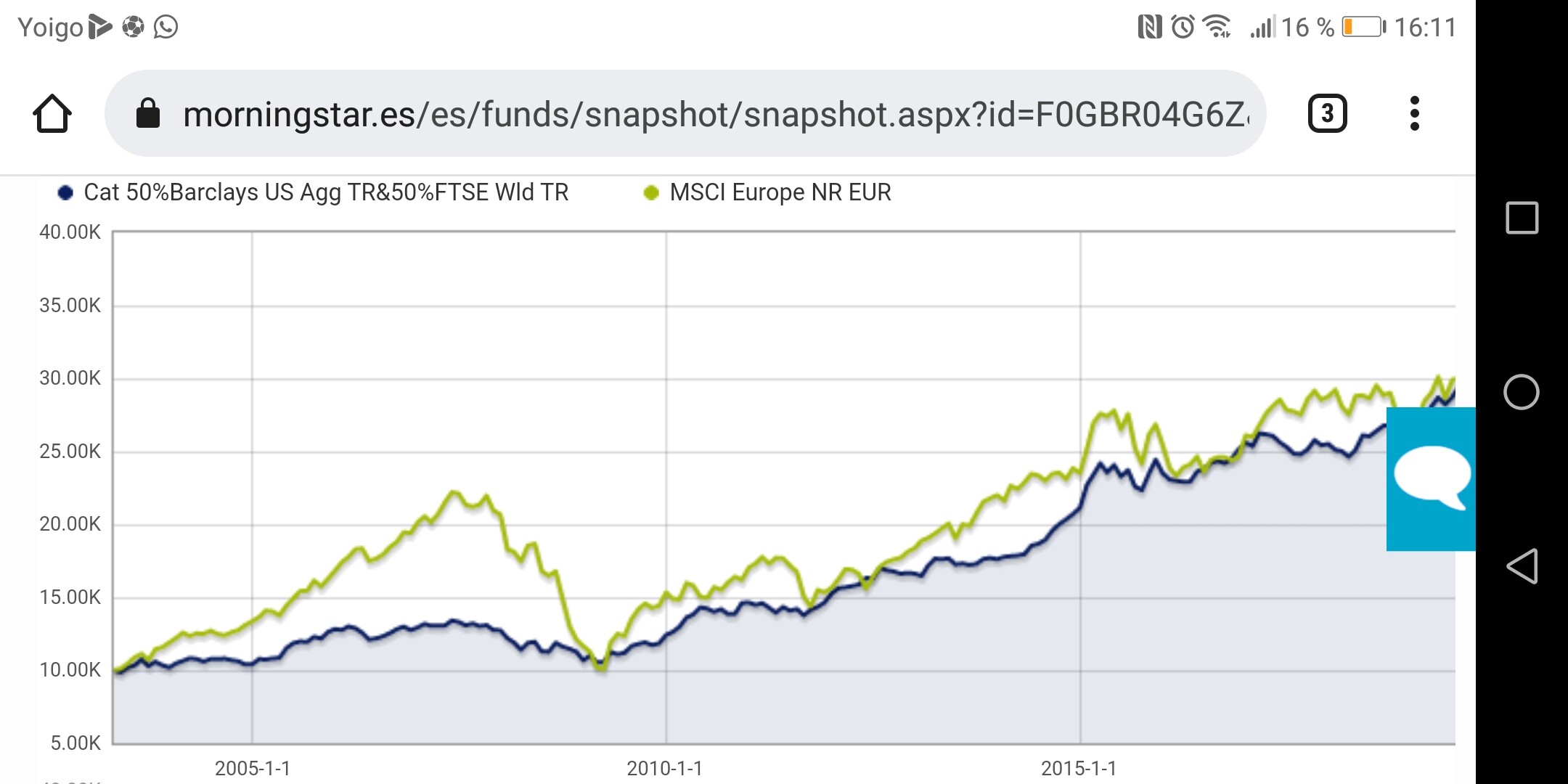

Usted sabrá, solo decir que puede comprobar en morningstar como estrategias 50/50 de bolsa usa y bonos globales han tenido a 20 años casi la misma rentabilidad que la bolsa europea y con bastante mejor sharpe, obviamente.

No es lo mismo TR que net return, pero no alteraría de forma sustancial.

Van a seguir los intereses tan bajos como la última década? Igual no.

Reducir fondos? 1.Si quiere diversificación no los reduzca, lo que sí debería reducir son las comisiones.

2.Si quiere concentración para ganar a los etf, reduzca el número de fondos y apueste por uno o dos estilos.

3. Si no está seguro de lo que pasará vuelva al punto 1 y cúmplalo en un 80% mínimo.

2 Me gusta

¿Cree que estando ya los tipos de interés cercanos a 0, puede extrapolar ese pasado al futuro?

Los precios de los bonos pueden ya subir poco estando al 1% de yield los de “a diez años” y la trayectoria o tendencia que tienen a futuro, si ya no es caer, es únicamente cobrar el cupón inexistente que tienen. Las revalorizaciones que ha tenido la renta fija desde que se empezaron a bajar los tipos de interés por el 2006, me parecen imposibles de obtener a futuro.

Cuidado con las gráficas y extrapolarlas a futuro, puesto que hay factores que olvidamos.

Y si siguen siéndolo, las rentabilidades para nada se van a parecer.

6 Me gusta

Yo quizás aquí quitaría a True Value de esa categoría, porque si en algo es famoso Alejandro es en comprar empresas financieras de préstamos suprime y demás historias raras.

4 Me gusta

Encontré una gráfica a 27 años con una situación similar.

Buscarla ahora me parecía farragoso.

A su cuestión, la respuesta es que extrapolar al 100% imposible. Pero yo he habblado de bonos corporativos incluso HY (muy correlacionados con la RV) y emergentes. La gráfica recoge agregado.

Por último, mi pretensión era demostrar también como en un periodo de 20 años, la renta variable europea ha tenido un resultado regular.

Que Europa es la zona del mundo desarrollado que menos crece, es cierto.

Esta persona tendía a derivar su inversión hacia Europa porque estaba “menos hinflada”. Creo que un periodo de 20 años, en bolsa, si bien no son 30, si se pueden sacar algunas conclusiones.

Sin embargo, si a usted no le gusta esa gráfica es entendible, pero creo que las 3 opciones que expongo al final son con las que debería quedarse.

Respecto a la RF, como ya digo: “usted sabrá”.

Yo sí la llevo.

1 me gusta

Eso sin duda y más aún debido a que la mayoría de cotizadas en los índices grandes son telecos, eléctricas y demás empresas reguladas, donde se vela más por otras cosas, que por el retorno de sus accionistas.

Por el contrario si cogemos y comparamos USA vs Europa sus índices de small caps, donde se supone que son empresas que pertenecen a sus dueños o no están controladas por instituciones, creo que cambiaría un poco la imagen (no he hecho nunca la comparación, pero creo que sería interesante).

3 Me gusta

Llevo un fondo. El berenberg europe microcaps. Espero bastante de él, al menos los 3 próximos años.

1 me gusta

Espero que tenga mucho éxito con ese fondo.

1 me gusta

Esto a mi modo de ver ya no importa mucho o, al menos, no tanto como antes. Por ejemplo, podemos ver el caso de Nestlé, que es la primera posición del MSCI Europe.

3 Me gusta

Gracias por su comentarios @Josu79

El objetivo es hacer trabajar los ahorros, consiguiendo una rentabilidad aceptable y sin que la cartera suponga una preocupación o suponga ansiedad. De momento, el mayor número de fondos me ha ayudado seguir haciendo mis aportaciones mensuales, ya que siempre hay alguno que se queda atrás en su ponderación.

Creo que no me he explicado, precisamente el posicionamiento de los fondos value es el que más convencimiento me transmite. Y con el peso actual de Adarve estoy muy a gusto.

Esta parte RV Sectorial de la cartera es la primera que me cargaría para repartirla por el resto. Sin embargo, a día de hoy me gusta invertirle tiempo y aprender “jugando” un poco con ella.

Gracias de nuevo por sus comentarios. El 80% de la cartera de RV se complementa con un 10% en el Jupiter Dynamic Bond (otro fondo caro ![]() que me planteo pasar a RF corto plazo) y un 10% de cash.

que me planteo pasar a RF corto plazo) y un 10% de cash.

Gracias estimado @camacho113. Este es el cajón Calidad / Growth, y me gustan ciertas cosas de la gestión que hace Alejandro Estebaranz (dejando a un lado el clickbait de su videos). Creo que en sus fondos intenta más encontrar crecimiento sin sobrevalorar que cualquier otro factor, aunque incorpore situaciones que considera especiales.

3 Me gusta

Le deseo suerte.

Por qué soy reiterativo en no perder dinero?

Es sencillo, seguramente ya lo sabe. El dinero está en el mundo financiero. Eso significa muchas cosas, entre estas hay una muy importante. En este mundo hay muchos “bandidos”.

Ver fondos mixtos o fondos de fondos o incluso indexados (tenemos hilos en los que hablamos sobre el tema) con comisiones de 2,25%+extras y atiborrados de patrimonio (mas otras comisiones de rotacion cambio divisa… q no cuentan) no es sólo algo para decir : que barbaridad!. A mi juicio es para estar muy alerta con cualquier producto, incluso con los que tienen p. Ej 1,3% de comisión de gestión, en fondos top dividend o low beta que son para buy & hold domiciliaddos en LU (no tienen la excusa de la tributación) y de gestoras extranjeras… Quizás el valor o las micro caps si exijan esa comisiones al considerarse que llevan mas riesgo y requieren gestión activa mas profunda y amplia.

Pero vamos, si cogemos el dws top dividend p ej, que debe tener 20 mil millones de patrimonio y le aplicamos un 1,25% anual… Estrategía de dividendo gigante o large cap y diversificada?

https://www.morningstar.es/es/funds/snapshot/snapshot.aspx?id=F0GBR04G6Z&tab=5

Pueden quitarle la deuda a Fc Barcelona en 1 año.

Y los hay mas caros que siguen esta estrategia y en la misma gestora. Demanda/oferta: la demanda tendrá que estar muy al loro, porque la oferta ya se sabe lo que va a hacer.

Hay demasiados ejemplos.

No solo se lo digo a usted, me lo digo a mi mismo también (soy susceptible de dejarme llevar) y a cualquiera que pueda leerme.

3 Me gusta